Aspectos clave:

- Zillow Group registró unos ingresos de 708 millones de dólares en el primer trimestre de 2026, un 18% más que en el mismo periodo del año anterior, con un beneficio neto de 46 millones de dólares gracias a los beneficios de la integración de IA.

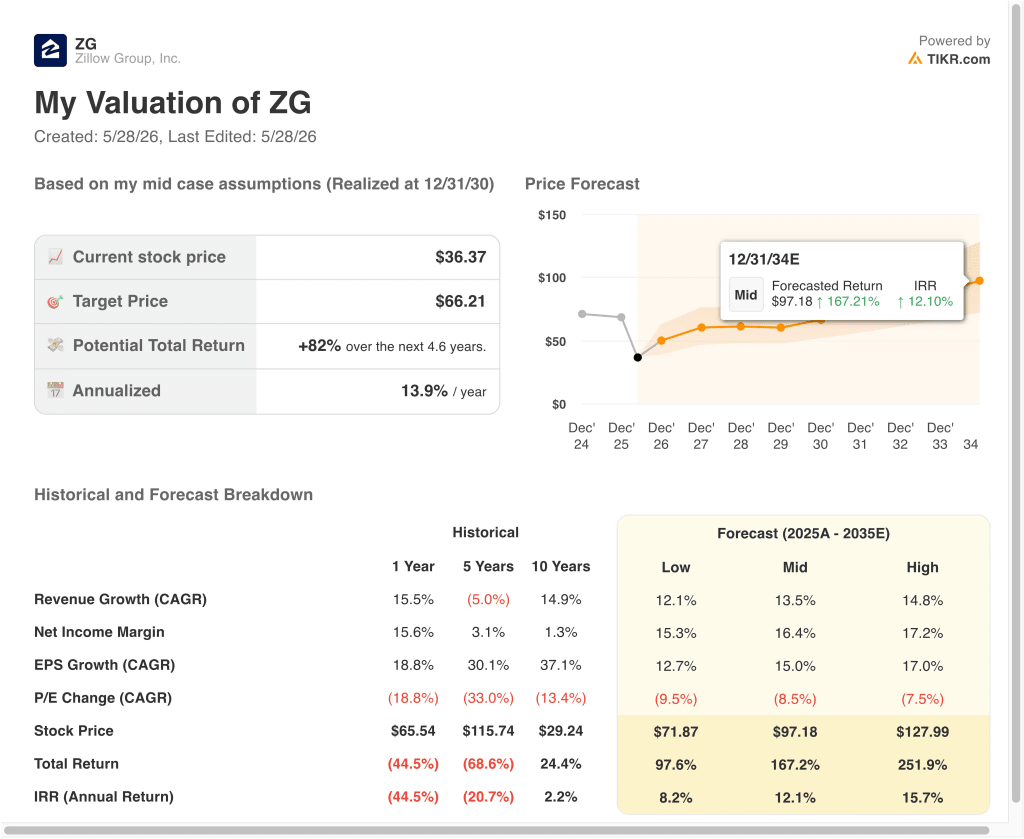

- Las acciones de ZG podrían situarse en torno a los 43 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración a corto plazo.

- Esto implica una rentabilidad total de alrededor del 17% desde el precio actual de 36 dólares, con una rentabilidad anualizada del 6,3% en los próximos 2,6 años.

¿Qué ha pasado?

Zillow Group (ZG) registró unos ingresos de 708 millones de dólares en el primer trimestre de 2026, un 18% más que en el mismo periodo del año anterior, con unos ingresos netos de 46 millones de dólares. La integración de la IA se destacó como un motor clave de las mejoras en el compromiso y la conversión en toda la plataforma.

La empresa reafirmó sus perspectivas de ingresos para todo el año y sus objetivos financieros de mitad de ciclo en una convocatoria especial de inversores en marzo de 2026. En general, los inversores se sintieron alentados por los resultados positivos del primer trimestre, pero el valor se ha visto sometido a importantes presiones a lo largo del año.

En mayo de 2026 se produjo una importante interrupción de los datos cuando la cooperativa Midwest Real Estate Data (MRED) suspendió la transmisión de sus listados a Zillow y Trulia. Esto cortó el acceso a los listados de propiedades del área de Chicago, uno de los mayores mercados inmobiliarios de Estados Unidos.

Un juez federal ordenó a MRED que restableciera el acceso de Zillow apenas unos días después, el 23 de mayo de 2026. El episodio puso de manifiesto las continuas tensiones entre Zillow y las cooperativas regionales de listados, pero se resolvió rápidamente.

Zillow y Redfin no lograron desestimar una demanda de la FTC en mayo de 2026, en la que la agencia alegaba que suprimían la competencia en el mercado de alquileres. La subida de los tipos hipotecarios siguió frenando el repunte de las ventas de viviendas en EE.UU. durante abril y mayo de 2026.

Las concesiones de alquiler alcanzaron un récord de primavera en mayo, con el 39,8% de los listados ofreciendo incentivos para atraer inquilinos. Los inversores están reconsiderando ampliamente la configuración de ZG, equilibrando el fuerte crecimiento de los ingresos con los riesgos regulatorios y los vientos en contra de la asequibilidad de la vivienda.

A continuación se explica por qué las acciones de Zillow podrían ofrecer una sólida rentabilidad del capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de ZG

Analizamos el potencial alcista de las acciones de Zillow utilizando hipótesis de valoración basadas en su posición dominante en el mercado inmobiliario, la expansión de las capacidades de IA en las búsquedas y las hipotecas, y el crecimiento de los negocios de alquiler y herramientas para agentes.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 15,5%, unos márgenes operativos del 11,8% y un múltiplo P/E normalizado de 14,7x, el modelo proyecta que las acciones de Zillow podrían subir de 36 a unos 43 dólares por acción.

Esto supondría una rentabilidad total del 17,3%, o una rentabilidad anualizada del 6,3% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de ZG:

1. Crecimiento de los ingresos: 15,5

Zillow Group opera el mercado inmobiliario online líder en Estados Unidos a través de sus plataformas Zillow y Trulia. Los ingresos provienen de la publicidad residencial, los listados de alquiler, la originación de hipotecas y las herramientas de software como servicio (SaaS) para agentes y profesionales inmobiliarios. La empresa ha estado invirtiendo mucho en IA para mejorar la calidad de las búsquedas, el emparejamiento de clientes potenciales y las tasas de finalización de transacciones.

Los ingresos del primer trimestre de 2026, de 708 millones de dólares, crecieron un 18% interanual, impulsados por la mejora de la participación de los agentes y las actualizaciones de productos impulsadas por IA. Zillow también amplió su colaboración con Realtor.com en mayo de 2026, lo que podría atraer más inventario de anuncios y tráfico de consumidores. Estas iniciativas respaldan el impulso continuado de los ingresos, incluso en un entorno inmobiliario en el que los tipos de interés están en entredicho.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento de los ingresos del 15,5% para las acciones de Zillow. Esto refleja la ampliación de la gama de productos de la empresa, las mejoras en el compromiso impulsadas por la IA y una recuperación gradual del mercado inmobiliario. El consenso de CAGR de ingresos a dos años vista de alrededor del 14% proporciona apoyo a esta estimación.

2. Márgenes operativos: 11.8%

Zillow informó de un margen EBIT LTM del 0,5%, que está cerca del punto de equilibrio, pero el margen bruto LTM del 73,3% confirma que el modelo de negocio subyacente es altamente escalable. Los gastos operativos en tecnología, marketing y desarrollo de productos han mantenido el EBIT al mínimo mientras la empresa reinvierte para crecer. Los altos márgenes brutos indican que los ingresos adicionales pueden fluir eficientemente a los ingresos de explotación a medida que aumenta la escala.

Los ingresos netos del primer trimestre de 2026, de 46 millones de dólares, muestran que la rentabilidad aumenta a medida que crecen los ingresos. Las inversiones en IA pretenden impulsar el apalancamiento operativo reduciendo los procesos manuales y mejorando las tasas de conversión sin aumentos proporcionales de los costes. Esta dinámica respalda la opinión de que los márgenes pueden ampliarse materialmente desde niveles cercanos al punto de equilibrio a medida que la plataforma madura.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 11,8% para las acciones de Zillow. Esto implica una mejora significativa desde el nivel actual de EBIT cercano a cero, ya que los ingresos crecen más rápido que los costes. La elevada estructura del margen bruto proporciona confianza en que este nivel es alcanzable si se mantiene la tesis del crecimiento.

3. Múltiplo PER de salida: 14,7x

Las acciones de Zillow cotizan a un PER NTM de alrededor de 14,7 veces, que es modesto en relación con la tasa de crecimiento de ingresos esperada de la empresa de alrededor del 15%. El PER LTM de alrededor de 150 veces está distorsionado por unos beneficios mínimos en la fase actual del negocio, lo que hace que el múltiplo a plazo sea más significativo a efectos de valoración. Un múltiplo de salida de 14,7 veces implica que los inversores están pagando por la normalización de los beneficios, pero no por un múltiplo de crecimiento superior.

El precio objetivo de consenso en la calle se sitúa en torno a los 65 dólares por acción, lo que implica un alza de aproximadamente el 79% desde el precio actual de 36 dólares. Esta importante diferencia refleja la opinión de los analistas de que la acción está materialmente infravalorada si la tesis de crecimiento se mantiene durante varios años. Los riesgos reglamentarios a corto plazo y el litigio sobre la cotización de MRED han mantenido probablemente el múltiplo deprimido por debajo de donde podría cotizar en otras circunstancias.

Basándonos en las estimaciones de consenso de los analistas, utilizamos un múltiplo PER de salida de 14,7 veces para las acciones de Zillow. Esto refleja un múltiplo de beneficios normalizado coherente con un negocio de mercado que está en transición hacia una rentabilidad sostenida. Es posible que el múltiplo aumente si las capacidades de IA impulsan una expansión de los márgenes más rápida de lo esperado.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ZG hasta 2034 muestran resultados variados basados en la recuperación del mercado inmobiliario, la monetización de los ingresos de la IA y la expansión del margen operativo (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La recuperación del mercado inmobiliario se estanca y las herramientas de IA no logran impulsar una aceleración significativa de los ingresos → 8,2% de rentabilidad anual

- Caso medio: La integración de la IA impulsa un fuerte crecimiento de los ingresos y los márgenes se expanden hacia el 16% → 12,1% de rentabilidad anual

- Caso alto: Recuperación plena del mercado inmobiliario y rápida monetización de la IA en todas las herramientas hipotecarias y para agentes → 15,7% de rentabilidad anual

De cara al futuro, el modelo a corto plazo 2028 para Zillow proyecta una rentabilidad anualizada del 6,3%, por debajo del umbral del 10% que muchos inversores consideran atractivo para las posiciones a corto plazo. Sin embargo, el caso intermedio a más largo plazo para 2034 proyecta una rentabilidad anual en torno al 12%, lo que entra en el territorio que muchos inversores consideran atractivo.

La trayectoria final de las acciones dependerá de las tendencias de asequibilidad de la vivienda, la resolución de la demanda de la FTC y el éxito de Zillow a la hora de convertir las inversiones en IA en una expansión duradera de los márgenes.

Vea lo que piensan los analistas sobre las acciones de ZG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Zillow Group?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a ZG y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir ZGjunto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice laacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!