Aspectos clave:

- CBRE Group registró un BPA básico de 1,61 dólares en el primer trimestre de 2026, con un aumento de los ingresos del 19%, hasta 10.500 millones de dólares, impulsado por la demanda de centros de datos.

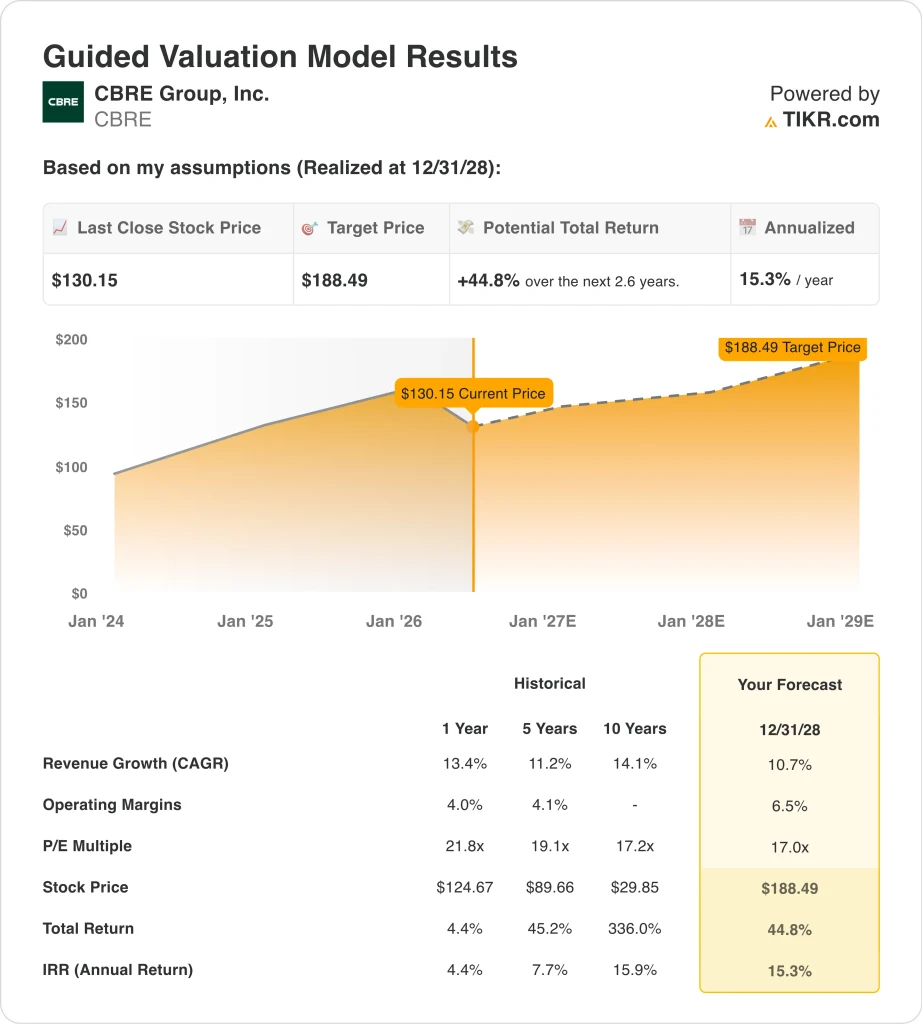

- Según nuestras hipótesis de valoración, las acciones de CBRE podrían situarse en torno a los 188 dólares por acción en diciembre de 2028.

- Esto implica una rentabilidad total de alrededor del 45% desde el precio actual de 130 dólares, con una rentabilidad anualizada del 15,3% en los próximos 2,6 años.

¿Qué ha pasado?

CBRE Group (CBRE) obtuvo unos ingresos de 10.500 millones de dólares en el primer trimestre de 2026, un 19% más que en el mismo periodo del año anterior, gracias a que la demanda de centros de datos impulsó los buenos resultados de sus negocios de servicios. El beneficio neto GAAP se duplicó con creces en el trimestre, mientras que el BPA básico se situó en 1,61 dólares. Este resultado superó las expectativas de los analistas y marcó uno de los trimestres de mayores ingresos de la historia reciente. Los inversores respondieron positivamente, considerando la exposición a los centros de datos como un motor de crecimiento estructural para la plataforma de CBRE.

Accelerate, respaldada por CBRE Investment Management, cerró una ampliación de capital primaria de 630 millones de dólares en mayo de 2026. El fondo soberano de Abu Dhabi Mubadala también se unió a la plataforma Accelerate Infrastructure Opportunities junto con CBRE. Estos movimientos reflejan el creciente apetito institucional por activos inmobiliarios vinculados a infraestructuras. CBRE también emitió 750 millones de dólares en bonos preferentes al 5,25% con vencimiento en 2036, ampliando su perfil de vencimiento de deuda y financiando futuras iniciativas de crecimiento.

La empresa refundió su información financiera en marzo de 2026, creando un segmento de Servicios de Infraestructuras Críticas (CIS) que generó 1.700 millones de dólares en ingresos en 2025. Este nuevo segmento abarca centros de datos, instalaciones de ciencias de la vida y trabajos de fabricación avanzada. J.P. Morgan recortó su precio objetivo en abril de 2026, citando la cautela a corto plazo en torno al calendario de crecimiento. Sin embargo, la mayoría de los inversores parecen entusiasmados con la creciente exposición de CBRE a las infraestructuras y el impulso a largo plazo de la construcción de centros de datos.

A continuación se explica por qué las acciones de CBRE podrían ofrecer una sólida rentabilidad del capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de CBRE

Analizamos el potencial alcista de las acciones de CBRE utilizando hipótesis de valoración basadas en su liderazgo en servicios inmobiliarios comerciales, su creciente exposición a centros de datos e infraestructuras y el aumento de los activos gestionados en los mercados mundiales.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 10,7%, unos márgenes operativos del 6,5% y un múltiplo P/E normalizado de 17,0x, el modelo proyecta que las acciones de CBRE podrían pasar de 130 USD a unos 188 USD por acción.

Esto supondría una rentabilidad total del 44,8%, o una rentabilidad anualizada del 15,3% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CBRE:

1. Crecimiento de los ingresos: 10,7%.

CBRE Group es la mayor empresa de inversión y servicios inmobiliarios comerciales del mundo. Los ingresos proceden del asesoramiento en arrendamientos, la gestión de propiedades e instalaciones, la gestión de inversiones y el creciente segmento de servicios de infraestructuras críticas. La empresa opera en todo el mundo, lo que la convierte en una plataforma de servicios inmobiliarios muy diversificada con múltiples fuentes de ingresos.

Los ingresos del primer trimestre de 2026, de 10.500 millones de dólares, crecieron un 19% interanual, impulsados por la actividad de arrendamiento y construcción de centros de datos. El segmento CIS por sí solo generó 1.700 millones de dólares en 2025 y está posicionado para crecer rápidamente a medida que se acelere la inversión en centros de datos impulsados por la IA. Este segmento formaliza lo que ya era una parte importante y de rápido crecimiento del mix de negocio de CBRE.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento de los ingresos del 10,7% para las acciones de CBRE. Esto refleja una fuerte demanda secular de construcción y arrendamiento de centros de datos, combinada con una recuperación de los volúmenes de transacciones inmobiliarias comerciales en general. El consenso de CAGR de ingresos a dos años vista de alrededor del 12% respalda este nivel.

2. Márgenes operativos: 6.5%

CBRE registró un margen EBIT LTM del 2,9% y un margen bruto LTM del 18,5%. El margen EBIT parece modesto porque los contratos de facility management y property management de menor margen diluyen el panorama general de márgenes. Los negocios de asesoramiento, gestión de inversiones y gestión de proyectos, de mayor margen, concentran la mayor parte del apalancamiento operativo.

El beneficio neto GAAP se duplicó con creces en el 1T 2026, impulsado por un fuerte apalancamiento operativo y una combinación de negocios favorable de proyectos de centros de datos e infraestructuras. El segmento de CIS ofrece mejores márgenes que la gestión inmobiliaria tradicional. Este cambio de mix hacia las infraestructuras es un motor clave de la mejora de márgenes prevista para los próximos años.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 6,5% para las acciones de CBRE. Esto implica una mejora significativa con respecto a los niveles actuales, ya que los ingresos por centros de datos y asesoramiento crecen más rápidamente que las líneas de servicio de menor margen. La hipótesis refleja las ambiciones de expansión de márgenes a largo plazo declaradas por CBRE.

3. Múltiplo PER de salida: 17x

Las acciones de CBRE cotizan actualmente a un PER NTM de unas 17 veces, lo que refleja tanto su potencial de crecimiento de los beneficios como la naturaleza cíclica del sector inmobiliario comercial. El PER LTM de 29,7 veces es elevado porque los beneficios básicos se comprimieron durante la desaceleración del sector inmobiliario comercial. Un múltiplo de salida de 17 veces implica un poder de beneficios más normalizado a un precio de mercado para un líder de servicios inmobiliarios.

El ROE LTM de la empresa del 15,6% y el ROIC del 6,1% se apoyan en una plataforma de gestión de inversiones grande y creciente. Se espera que el ROE mejore a medida que se amplíen los negocios con mayores márgenes y crezcan los activos gestionados. Un múltiplo de 17 veces refleja una confianza razonable en la trayectoria de beneficios a largo plazo de CBRE sin exigir una prima agresiva.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de 17,0 veces para las acciones de CBRE. Esto es coherente con el nivel de negociación NTM de la empresa y refleja la expectativa de crecimiento sostenido de los beneficios de los servicios de infraestructuras. Se asume cierta contracción de los múltiplos máximos históricos, lo que refleja un entorno inmobiliario comercial más normalizado.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

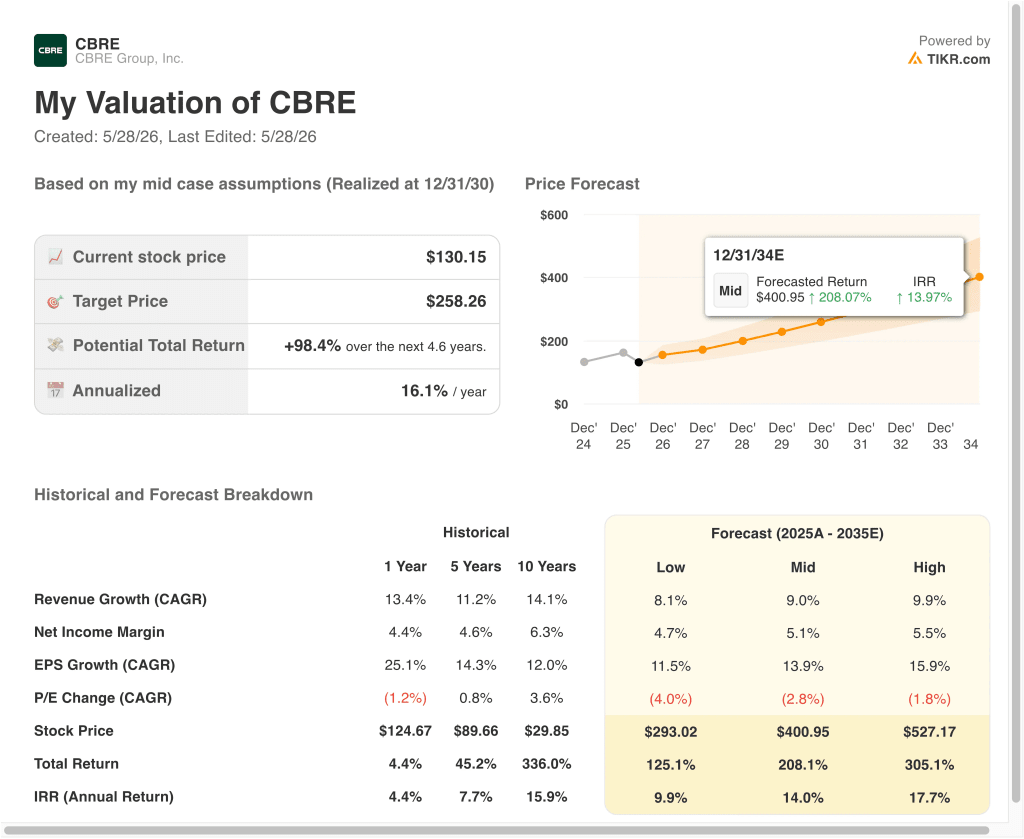

Diferentes escenarios para las acciones de CBRE hasta 2034 muestran resultados variados basados en los volúmenes de arrendamiento de centros de datos, la recuperación del mercado inmobiliario comercial y la expansión del margen operativo (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: El crecimiento de los centros de datos se modera y la recuperación del mercado inmobiliario comercial se estanca → 9,9% de rentabilidad anual

- Caso medio: los servicios de infraestructuras crecen con fuerza y los volúmenes de asesoramiento siguen recuperándose → 14,0% de rentabilidad anual

- Caso alto: La rápida expansión de los centros de datos y la plena recuperación del mercado inmobiliario comercial impulsan fuertes beneficios → 17,7% de rentabilidad anual

De cara al futuro, CBRE destaca con rentabilidades a largo plazo de caso medio superiores al 14% e incluso el caso bajo supera la marca del 9,9%. El modelo a corto plazo para 2028 proyecta una rentabilidad anualizada del 15,3%, que se sitúa en el extremo superior de lo que los inversores suelen considerar atractivo.

Los riesgos clave incluyen una desaceleración del gasto en construcción de centros de datos y una prolongada desaceleración del mercado de oficinas comerciales y transacciones minoristas.

Vea lo que piensan los analistas sobre las acciones de CBRE en este momento (Gratis con TIKR) >>>

¿Debería invertir en CBRE Group?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque CBRE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para CBREjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!