Estadísticas clave de las acciones de DICK'S Sporting Goods

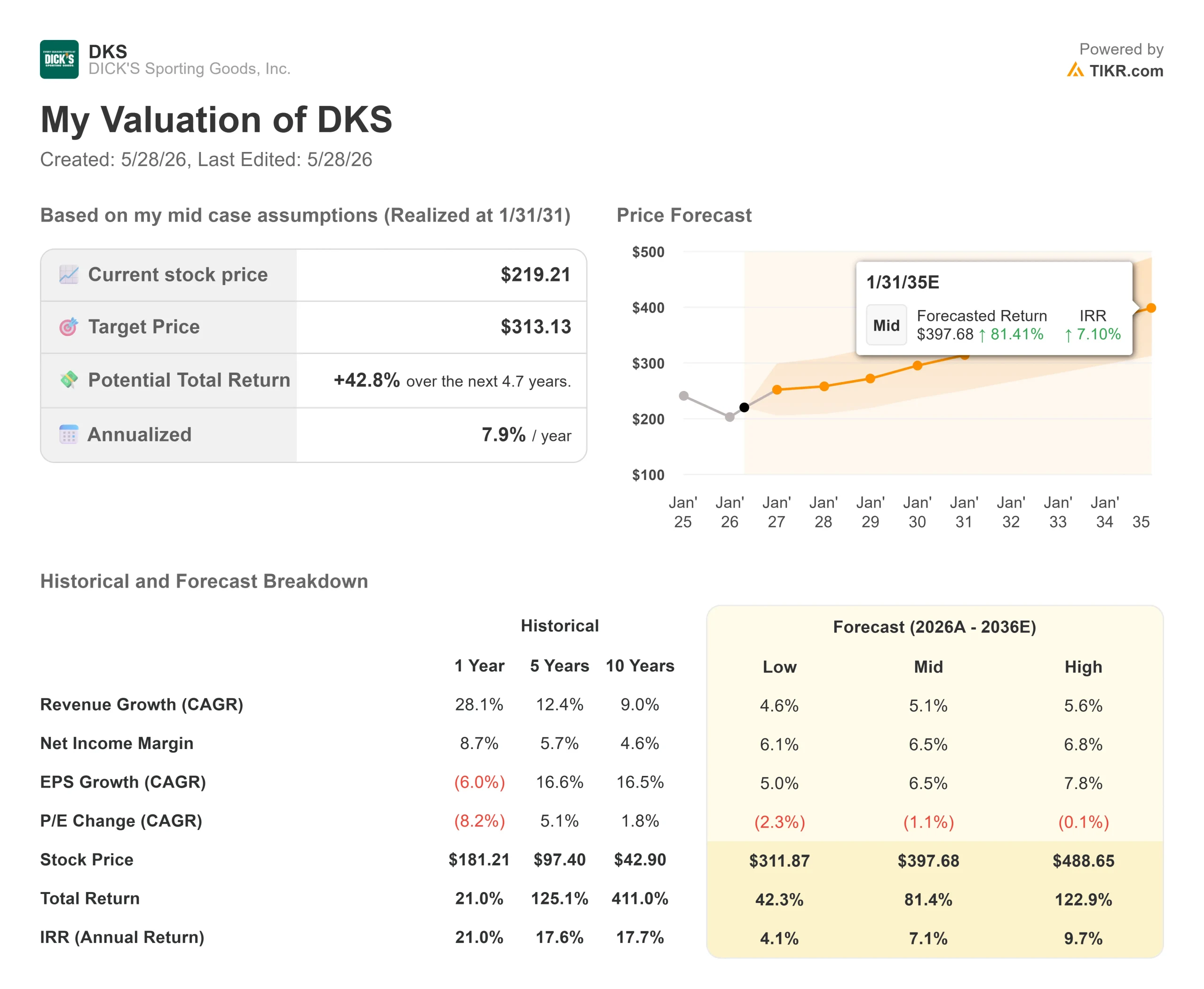

- Precio actual: $219.21

- Precio Objetivo (Medio): ~$313

- Objetivo de la calle: ~$240

- Rentabilidad potencial total: ~43%

- TIR anualizada: ~8% / año

- Reacción de la acción 1D: -5,97% (27 de mayo de 2026)

- Reducción máxima: -19.82% (3/16/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

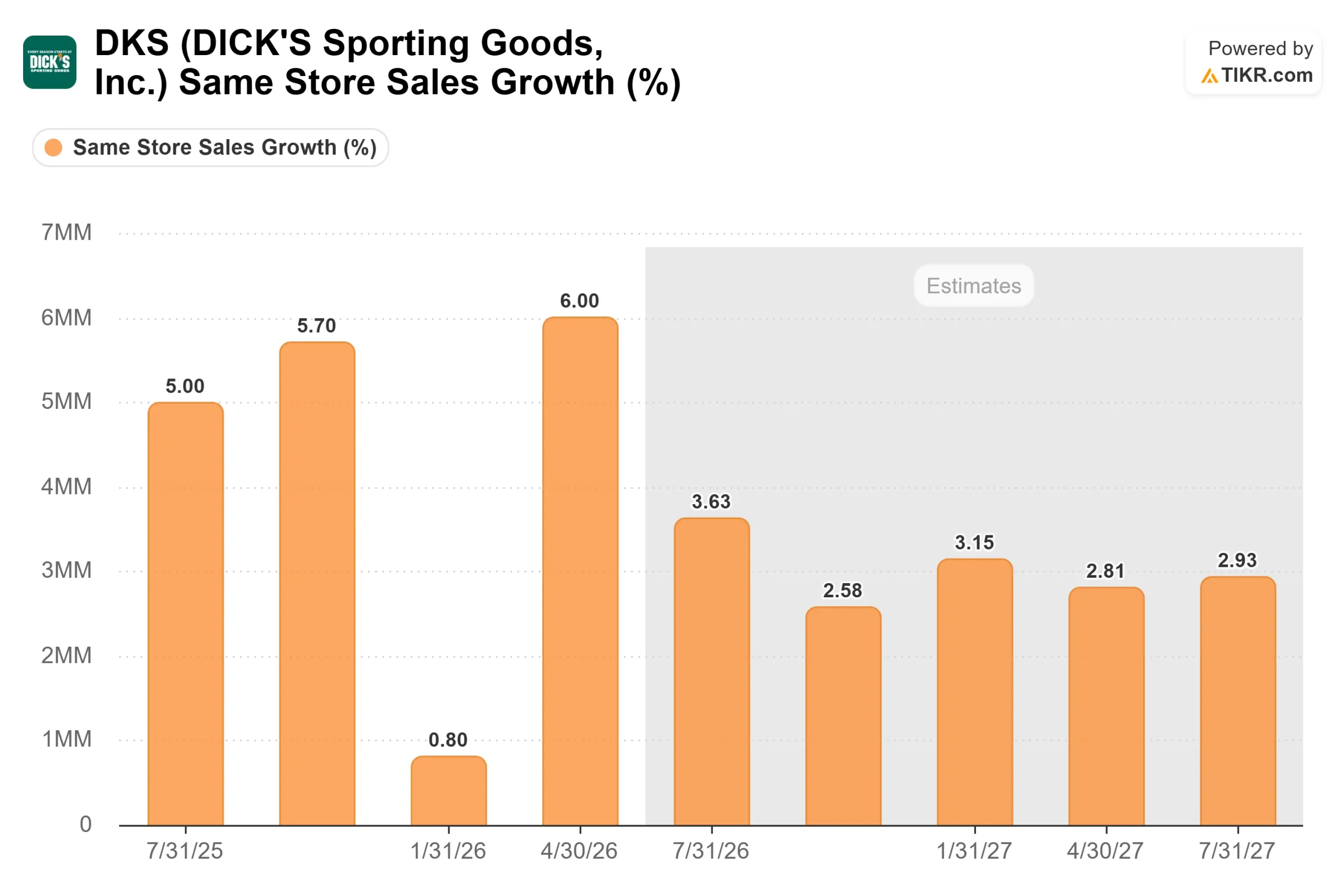

DICK'S Sporting Goods (DKS) registró esta semana uno de los trimestres más fuertes de su historia. El negocio principal de DICK'S registró un aumento de las ventas comparables del 6%, los ingresos superaron el consenso en casi un 2% y el EBITDA se incrementó en más de un 17%. La dirección elevó las previsiones de ventas y márgenes.

Las acciones cayeron casi un 6%.

La diferencia entre los resultados de la empresa y la respuesta del mercado es la historia. La venta masiva no fue un veredicto sobre el negocio de DICK'S. Fue un veredicto sobre Foot's. Fue un veredicto sobre la adquisición de Foot Locker y sobre si el mercado llegará a separar completamente las dos.

Un negocio que sigue ganando cuota

Lauren Hobart, Presidenta y Consejera Delegada, fue inequívoca en la conferencia de resultados del 27 de mayo: "El aumento del 6% de los beneficios no fue el resultado de un factor puntual. Vimos una fortaleza generalizada en toda la cartera".

Las cifras lo confirman. El ticket medio aumentó un 5,5% y las transacciones un 0,5%. El crecimiento abarcó calzado, ropa y líneas duras. La empresa añadió 1,5 millones de nuevos atletas a su base de datos en el trimestre. DICK'S ha apilado ahora comps del 6% en el 1T 2026, del 4,5% en el 1T 2025 y del 5,3% en el 1T 2024, casi un 16% de crecimiento acumulado en tres años. No ha aparecido ningún signo de retroceso en ningún grupo demográfico de ingresos. Se trata de una ganancia de cuota estructural, no de un bache cíclico.

Ed Stack, Presidente Ejecutivo, enmarcó el contexto más amplio: "El deporte es una de las categorías más atractivas del país hoy en día, y estamos en medio de un verdadero momento deportivo" La Copa Mundial de la FIFA 2026 se jugará principalmente en suelo estadounidense este verano, y la dirección ya ha tenido en cuenta la demanda impulsada por la Copa Mundial en sus previsiones de beneficios para el primer semestre. Los Juegos Olímpicos de verano de 2028 en Los Ángeles se sitúan más lejos, lo que amplía la pista de aterrizaje. DICK'S también lanzó Coach by DICK'S el 22 de mayo, un asistente de inteligencia artificial creado con Adobe Brand Concierge que ofrece orientación personalizada sobre deportes y productos dentro de la aplicación móvil de DICK'S a partir de junio. Extiende la experiencia de la marca en la tienda al canal digital, lo que es importante para la retención entre los ciclos de compra.

Ver estimaciones históricas y futuras de las acciones de DICK's Sporting Goods (¡Es gratis!) >>>

El arrastre de Foot Locker: real, pero ¿permanente?

La frustración del mercado tiene una base lógica. DICK'S adquirió Foot Locker en septiembre de 2025, emitiendo 9,6 millones de nuevas acciones como parte del acuerdo. Esa dilución persiste hasta que los beneficios de Foot Locker se ponen al día, y en el primer trimestre no lo habían hecho.

Según el comunicado de resultados del primer trimestre de 2026, el segmento Foot Locker generó unos ingresos de explotación de 17,5 millones de dólares con unos ingresos de 1.790 millones de dólares, un margen del 0,98%. El segmento de DICK'S operó al 10,69%. Esta diferencia de márgenes es lo que ha hecho que el margen de beneficio bruto consolidado no-GAAP haya descendido 328 puntos básicos interanuales hasta el 33,42%. El BPA ajustado cayó de 3,37 dólares hace un año a 2,90 dólares, incluso cuando el BPA GAAP aumentó de 3,24 dólares a 3,54 dólares debido a un acuerdo favorable en un litigio.

Se espera que los gastos totales de integración antes de impuestos asciendan a entre 500 y 750 millones de dólares, con unos 200 millones de dólares aún por llegar hasta 2026 y más allá.

Sin embargo, las primeras pruebas del cambio de tendencia son reales. Las ventas pro forma de Foot Locker fueron positivas por primera vez desde el cuarto trimestre de 2024, con un aumento global del 0,6%. La enseña estadounidense Foot Locker registró un crecimiento del 6,4%, igualando al segmento DICK'S. La iniciativa Fast Break, una remodelación de las tiendas que reduce el número de referencias y reintroduce la ropa, pasó de unas 10 tiendas a aproximadamente 100 en el primer trimestre. Estas tiendas registraron beneficios de dos dígitos. Stack lo explica de forma sencilla: "Es la noción básica del comercio minorista. Y cuando se ejecuta con disciplina, funciona".

Para la vuelta al cole, DICK'S tiene previstas unas 250 tiendas Fast Break en todo el mundo. Y lo que es más importante, esa temporada será la primera en la que el equipo de compras de DICK'S tendrá pleno control sobre el surtido de Foot Locker. En todos los trimestres anteriores se utilizaron compras heredadas. Stack afirma que el punto de inflexión comienza ahí, junto con un relanzamiento completo de la marca Foot Locker.

El segundo trimestre será el más difícil. El marketing de la Copa del Mundo, los costes concentrados de preapertura de House of Sport y los continuos gastos de integración aterrizan todos a la vez. Los inversores que esperaban una rápida normalización del beneficio por acción deberían esperar otro trimestre difícil.

Vea cómo se comporta DICK's Sporting Goods frente a sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio actual: $219.21

- Precio Objetivo (Medio): ~$313

- Retorno Total Potencial: ~43%

- TIR anualizada: ~8% / año

El modelo TIKR de caso medio tiene como objetivo aproximadamente 313 $/acción para enero de 2031, lo que implica una rentabilidad total de alrededor del 43% en aproximadamente 4,7 años, o alrededor del 8% anual.

El modelo se basa en dos factores. En primer lugar, se espera que los ingresos se incrementen en torno a un 5% anual durante el periodo de previsión, gracias al aumento continuado de las acciones de DICK'S y a la recuperación gradual de Foot Locker. En segundo lugar, la hipótesis de un margen de ingresos netos medio de alrededor del 6,5% representa una recuperación significativa respecto a la media histórica de 10 años del 4,6%, a medida que se reduzcan los gastos de integración. Gupta reafirmó unas sinergias de costes a medio plazo de entre 100 y 125 millones de dólares, principalmente de compras y abastecimiento directo, algunas de las cuales llegarán en 2026.

El principal riesgo es que los retos estructurales de Foot Locker, incluidos los bienes inmuebles en centros comerciales y la presión directa al consumidor de los socios de marca, resulten más difíciles de resolver de lo que supone el calendario de cambio de tendencia. Si Foot Locker se estanca, la recuperación de los márgenes y el aumento del beneficio por acción se ralentizarán considerablemente.

En cuanto a la valoración relativa, DKS cotiza a 10,59 veces EV/EBITDA NTM, un descuento respecto a la media del grupo de minoristas especializados de 13,68 veces. Su PER NTM de 14,75x está más o menos en línea con la media del grupo de 14,55x. El descuento del EBITDA es mayor de lo que parece, porque Foot Locker está comprimiendo temporalmente los márgenes consolidados. A medida que Foot Locker se normalice, estas diferencias de múltiplos deberían reducirse.

Los analistas son más conservadores que el modelo TIKR. El objetivo medio de los analistas se sitúa en 240 dólares, lo que supone un 10% de revalorización. Tras los resultados, Truist elevó su objetivo a 270 dólares con una perspectiva de compra, mientras que Jefferies lo elevó a 224 dólares con una perspectiva de mantenimiento. Este diferencial refleja el debate: los alcistas ven un minorista deportivo dominante penalizado temporalmente por una adquisición oportuna; los escépticos ven una dilución que tardará años en recuperarse.

Conclusión

La vuelta al cole es la primera prueba real. Esté atento a los resultados del segundo trimestre de 2026, previstos para el 25 de agosto, en busca de dos datos concretos: si los ingresos brutos pro forma de Foot Locker se aceleran más allá del intervalo del 1,5% al 3% previsto para todo el año, y si los ingresos de explotación del segmento Foot Locker muestran una mejora significativa con respecto a los 17,5 millones de dólares del primer trimestre. Si el primer surtido propio y el lanzamiento de Fast Break dan resultados, la tesis de la dilución empieza a cerrarse. Si decepcionan a pesar de la configuración favorable, el horizonte temporal se extiende hasta 2027.

El negocio de DICK'S ya ha respondido a la pregunta que se hacían los inversores al respecto. A 219,21 dólares, la acción es una apuesta sobre si Foot Locker se gana su lugar en esa historia a finales de año. Los inversores lo sabrán el 25 de agosto.

¿Debería invertir en DICK's Sporting Goods?

La única forma de saberlo es mirar los números usted mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona DICK's Sporting Goods y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir DICK's Sporting Goods junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar DICK's Sporting Goods en TIKR Gratis →.

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!