Aspectos clave:

- DaVita anunció un beneficio por acción diluido en el primer trimestre de 2026 de 2,87 dólares, un 43,5% más interanual, con un aumento de los ingresos hasta los 3.420 millones de dólares y un aumento de las previsiones de beneficios anuales.

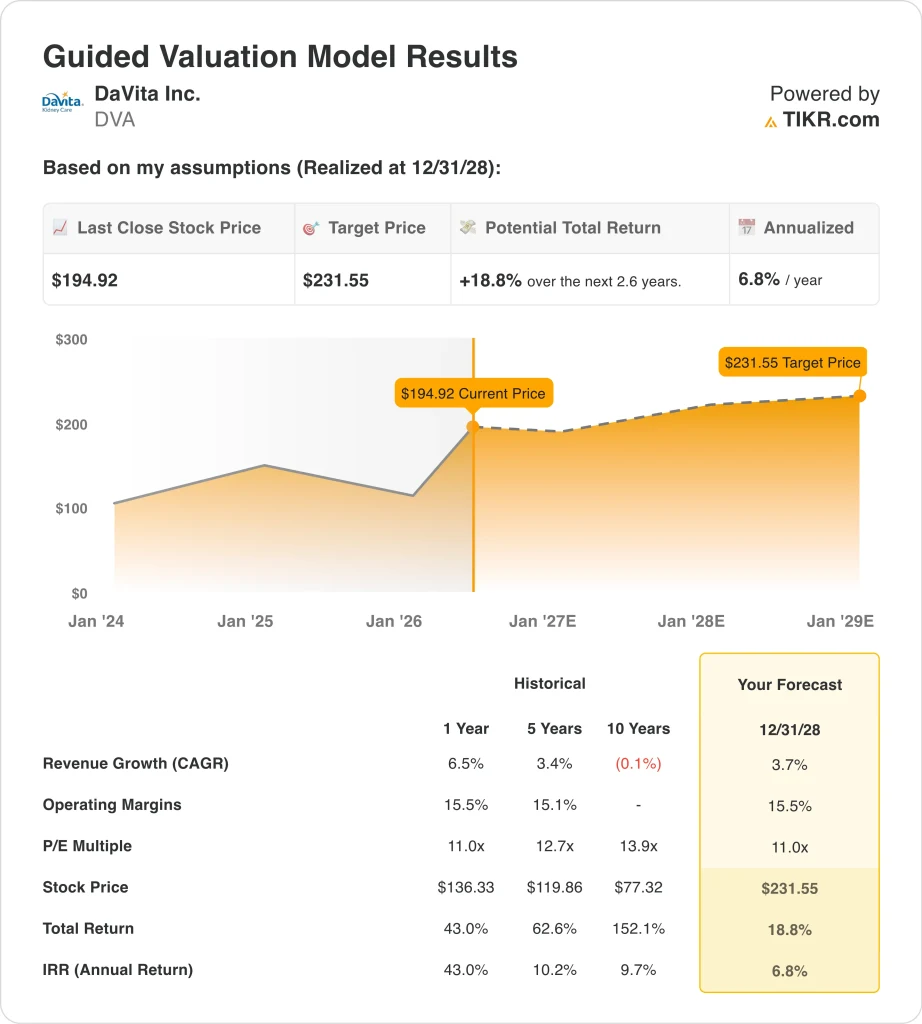

- Según nuestras hipótesis de valoración, las acciones de DVA podrían situarse en torno a 232 dólares por acción en diciembre de 2028.

- Esto implica una rentabilidad total de alrededor del 19% desde el precio actual de 195 dólares, con una rentabilidad anualizada del 6,8% en los próximos 2,6 años.

¿Qué ha pasado?

DaVita Inc. (DVA) presentó un beneficio por acción diluido para el primer trimestre de 2026 de 2,87 dólares, un 43,5% más que en el mismo periodo del año anterior, con unos ingresos que ascendieron a 3.420 millones de dólares. A continuación, la empresa elevó su previsión de beneficios anuales para 2026, citando la fuerte y sostenida demanda de servicios de diálisis ambulatoria. Las acciones de DaVita alcanzaron un máximo histórico al conocerse la noticia, ya que los inversores celebraron tanto el resultado positivo como la mejora de las perspectivas. Estos resultados demostraron que el negocio principal de diálisis de DaVita se encuentra en una sólida trayectoria de crecimiento.

Berkshire Hathaway vendió 1,22 millones de acciones de DVA por aproximadamente 183 millones de dólares el 6 de mayo de 2026, a unos 150 dólares por acción. Esta venta se produjo incluso cuando las acciones se acercaban a su máximo histórico, un hecho que algunos inversores consideraron notable por parte de un accionista institucional que históricamente las ha apoyado.

Un tribunal de apelación estadounidense también anuló la ley de California que limitaba los beneficios de los proveedores de diálisis en abril de 2026. Esta sentencia eliminó un importante obstáculo normativo para las operaciones de DaVita en California.

En mayo de 2026,DaVita fijó objetivos ESG para 2030, incluido un objetivo de 40.000 trasplantes de pacientes. La dirección también se presentó en la Bank of America Global Healthcare Conference en mayo de 2026, y el director financiero habló sobre el aumento de las previsiones de beneficios en una charla informal.

El Director Financiero y el Director de Cumplimiento se desprendieron de acciones por valor de millones en mayo de 2026. En general, los inversores están entusiasmados con el precio récord de las acciones, pero la salida de Berkshire y la venta de información privilegiada están llevando a algunos a reevaluar la relación riesgo-recompensa.

A continuación se explica por qué las acciones de DaVita podrían ofrecer una sólida rentabilidad del capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de DVA

Analizamos el potencial alcista de las acciones de DaVita utilizando hipótesis de valoración basadas en su posición dominante en la diálisis ambulatoria en EE.UU., el crecimiento constante del volumen de pacientes y la mejora de la rentabilidad por tratamiento impulsada por la combinación de pagadores y el control de costes.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 3,7%, unos márgenes operativos del 15,5% y un múltiplo P/E normalizado de 11,0x, el modelo proyecta que las acciones de DaVita podrían pasar de 195 dólares a unos 232 dólares por acción.

Esto supondría una rentabilidad total del 18,8%, o una rentabilidad anualizada del 6,8% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de DVA:

1. Crecimiento de los ingresos: 3.7%

DaVita es el mayor proveedor independiente de servicios de diálisis ambulatoria en Estados Unidos. La diálisis es un tratamiento esencial para los pacientes con enfermedad renal terminal (ERT), que requieren múltiples sesiones a la semana porque sus riñones ya no pueden filtrar la sangre adecuadamente. Los ingresos se deben principalmente a los volúmenes de tratamiento y a las tasas de reembolso por tratamiento de Medicare, Medicaid y las aseguradoras comerciales.

Los ingresos del cuarto trimestre de 2025, de 3.620 millones de dólares, superaron las estimaciones de los analistas, de 3.500 millones de dólares, en un 3,5% aproximadamente. Los resultados siguieron aumentando en el primer trimestre de 2026, con unos ingresos de 3.420 millones de dólares gracias a unos sólidos volúmenes de tratamiento. El objetivo de DaVita para 2030 de lograr 40.000 trasplantes de pacientes refleja una estrategia que da prioridad al paciente, aunque los trasplantes reducen el número de pacientes en diálisis a largo plazo.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento de los ingresos del 3,7% para las acciones de DaVita. Esto refleja un crecimiento constante en el volumen de pacientes de ESRD, aumentos modestos en las tasas de reembolso y una expansión internacional gradual. La estimación coincide con el consenso sobre la tasa de crecimiento anual de los ingresos a dos años vista, que se sitúa en torno al 3,6%.

2. Márgenes operativos: 15.5%

DaVita registró un margen EBIT a LTM del 15,0% y un margen bruto a LTM del 32,5%. Los márgenes operativos en diálisis son sensibles a los costes de personal, la cadena de suministro y la combinación de pagadores, ya que los pacientes de pago comercial generan ingresos por tratamiento significativamente superiores a los de Medicare. Por lo tanto, mejorar la combinación de pagadores comerciales es una palanca clave de rentabilidad para DaVita.

El BPA diluido de 2,87 dólares en el primer trimestre de 2026 aumentó un 43,5% interanual, reflejando tanto el crecimiento de los ingresos como la disciplina de costes. La sentencia judicial dictada en California en abril de 2026 elimina el riesgo de una legislación que limite los beneficios y mejora las perspectivas operativas en ese estado clave. La mayor certidumbre en los reembolsos es directamente positiva para el perfil de márgenes regionales de DaVita.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 15,5% para las acciones de DaVita. Esta cifra es coherente con el nivel actual de la compañía en los últimos doce meses y refleja una disciplina de costes sostenida y una combinación estable de pagadores. Es posible un cierto aumento de los márgenes si el crecimiento de los contratos comerciales se acelera en los próximos trimestres.

3. Múltiplo PER de salida: 11x

Las acciones de DaVita cotizan a un PER NTM de unas 12,8 veces, modesto para una empresa de servicios sanitarios. El precio objetivo del consenso de la calle, en torno a 194 dólares, coincide aproximadamente con el precio actual de la acción, 195 dólares, lo que sugiere que la acción podría estar cerca de las estimaciones de valor razonable de los analistas tras su repunte del 70% en lo que va de año. Un modesto múltiplo P/E es típico de las empresas en las que el reembolso gubernamental representa la principal fuente de ingresos.

El ROE LTM de DaVita, del 81,0%, es notablemente elevado, pero refleja en parte la apalancada estructura de capital de la empresa. La deuda neta a 30 años asciende a 12.600 millones de dólares, lo que añade un riesgo financiero significativo en entornos operativos adversos. El elevado apalancamiento amplifica la rentabilidad de las acciones, pero también hace que la empresa sea más sensible a los movimientos de los tipos de interés.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de PER de salida de 11,0 veces para las acciones de DaVita. Este múltiplo se ajusta al reciente historial bursátil de la empresa y refleja la naturaleza estable, aunque de lento crecimiento, de los reembolsos por diálisis. Supone que no se producirá una revalorización significativa del múltiplo con respecto a los niveles actuales.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

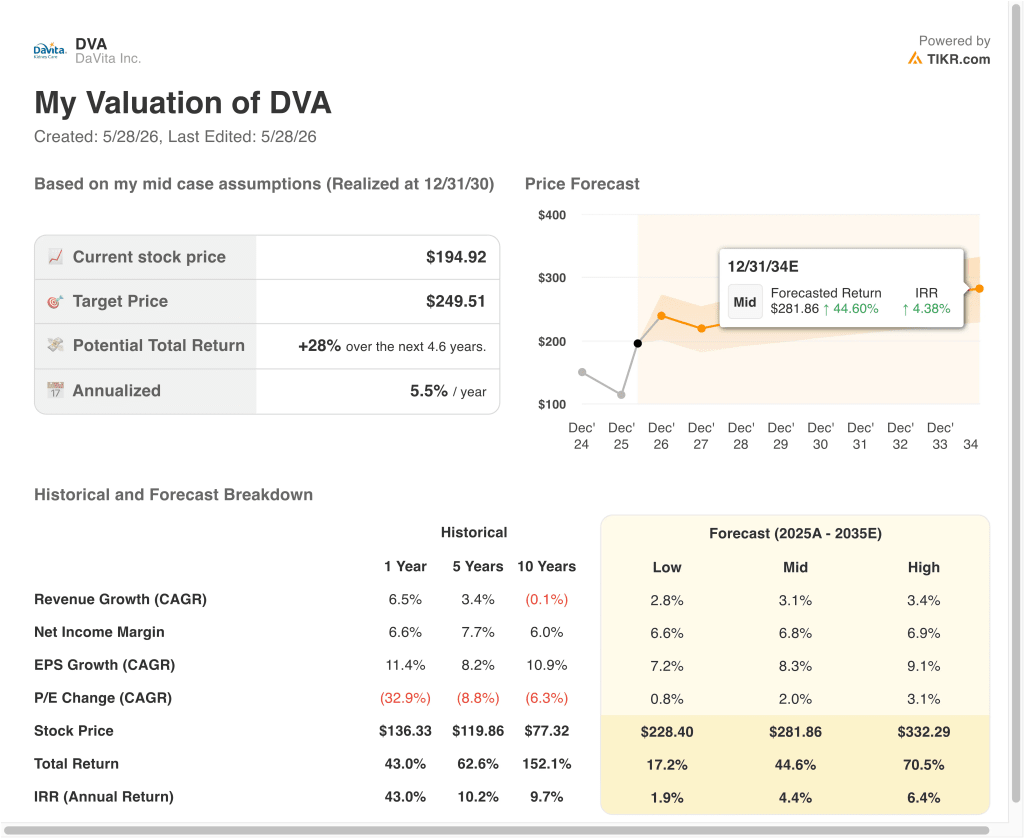

Diferentes escenarios para las acciones de DVA hasta 2034 muestran resultados variados basados en el crecimiento del volumen de tratamiento, los cambios en la tasa de reembolso y la mejora de la combinación de pagadores (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Las tasas de reembolso decepcionan y el crecimiento del volumen se ralentiza por debajo de las expectativas → 1,9% de rentabilidad anual

- Caso medio: los volúmenes de tratamiento crecen de forma constante y la combinación de pagadores se mantiene relativamente estable → 4,4% de rentabilidad anual

- Caso alto: Los volúmenes comerciales de pago aumentan y la mejora de los márgenes se acelera por encima del caso base → 6,4% de rentabilidad anual

De cara al futuro, el extraordinario repunte de DaVita del 70% interanual ha absorbido probablemente gran parte del potencial alcista a corto plazo. Incluso el modelo a corto plazo para 2028 prevé una rentabilidad anualizada de sólo el 6,8%, por debajo del umbral del 10% que muchos inversores consideran atractivo.

La trayectoria del valor a largo plazo depende principalmente de la estabilidad de la política de reembolso, del crecimiento del volumen de tratamientos y de la capacidad de la dirección para hacer frente a una importante carga de deuda a medida que evolucionen los tipos de interés.

Vea lo que piensan los analistas sobre las acciones de DVA en este momento (Gratis con TIKR) >>>

¿Debería invertir en DaVita?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a DVA y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir DVAjunto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!