Aspectos clave:

- El BPA ajustado de Marathon Petroleum en el primer trimestre de 2026, de 1,65 dólares, duplicó con creces la estimación de IBES de 0,75 dólares, impulsado por unos márgenes de refino más amplios vinculados a las tensiones geopolíticas de Oriente Medio.

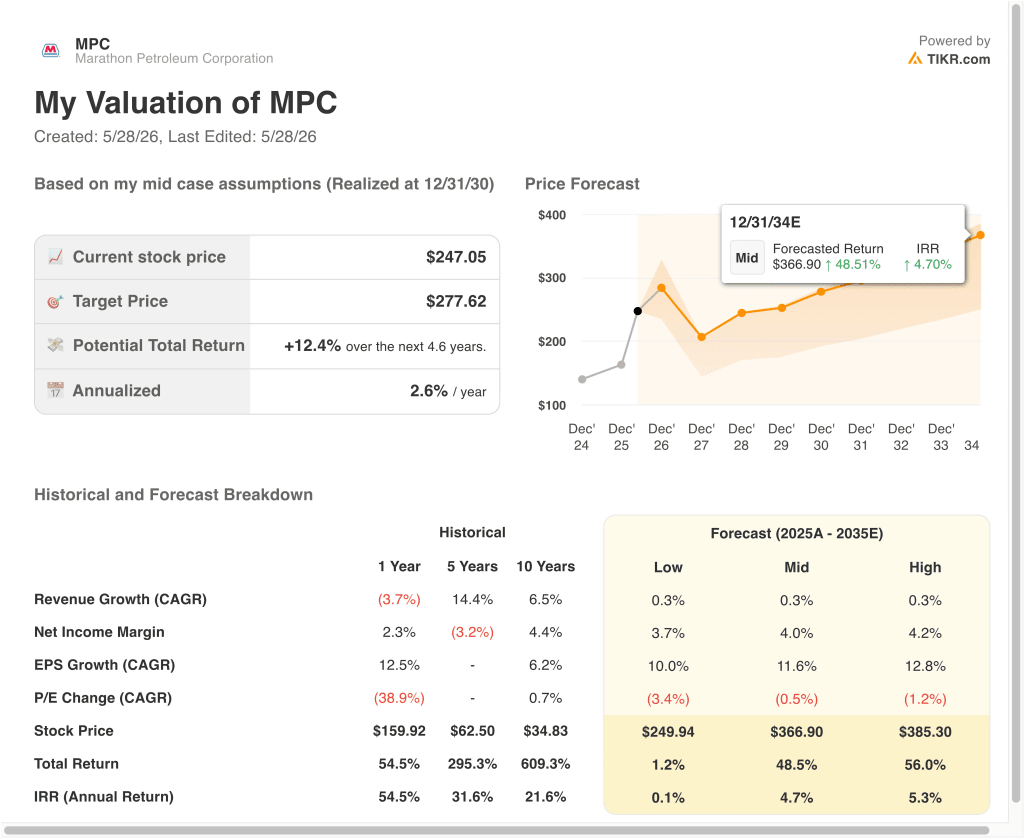

- Las acciones de MPC podrían subir de 247 $ a unos 272 $ por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Eso implica una rentabilidad total de alrededor del 10% y una rentabilidad anualizada de alrededor del 4% durante los próximos 2,6 años.

¿Qué ha pasado?

Marathon Petroleum Corporation (MPC) presentó un primer trimestre sobresaliente en el año fiscal 2026. El BPA ajustado de 1,65 dólares duplicó con creces la estimación de 0,75 dólares. Los ingresos netos alcanzaron los 511 millones de dólares, devolviendo a la empresa una sólida rentabilidad. Los inversores reaccionaron positivamente e impulsaron al alza las acciones tras los resultados.

El factor clave de la mejora fue el fuerte aumento de los márgenes de refino. El conflicto en Irán disparó los precios del crudo y amplió los diferenciales de crack, que representan la diferencia entre los costes de entrada del crudo y los precios de los productos refinados. Marathon opera una de las mayores redes de refino de Estados Unidos, por lo que este entorno benefició directamente al negocio. La escala dio a la empresa una gran ventaja durante la perturbación.

De cara al futuro, los movimientos del precio del petróleo ligados a las negociaciones con Irán siguen siendo la variable central. Marathon suscribió una nueva línea de crédito renovable de 5.000 millones de dólares en abril de 2026, impulsando la flexibilidad financiera. La empresa también presentó una oferta pública de venta mixta en mayo de 2026, lo que indica una posible actividad en el mercado de capitales. Estos movimientos dan a la dirección margen para navegar en un entorno energético volátil.

El objetivo de consenso de los analistas se sitúa en torno a los 262 $. El rango de 52 semanas oscila entre 156 $ y 264 $, lo que refleja la naturaleza cíclica del refino. La acción ha ganado alrededor de un 51% en lo que va de año. A continuación se explica por qué las acciones de Marathon Petroleum podrían ofrecer sólidos rendimientos de capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Lo que dice el modelo sobre las acciones de MPC

Hemos analizado el potencial alcista de las acciones de Marathon Petroleum basándonos en la recuperación de su margen de refino a corto plazo, la producción constante en su red de refinerías de EE.UU. y la asignación disciplinada de capital a través de recompras y dividendos.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2%, unos márgenes operativos del 7,7% y un múltiplo P/E normalizado de 10,0x, el modelo proyecta que las acciones de Marathon Petroleum podrían pasar de 247 $ a unos 272 $ por acción.

Esto supondría una rentabilidad total del 9,9%, o una rentabilidad anualizada del 3,7% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de MPC:

1. Crecimiento de los ingresos: 2%.

Marathon Petroleum es una de las mayores empresas independientes de refino y comercialización de Estados Unidos. Los ingresos son muy sensibles a los precios del crudo, los diferenciales de crack y las tasas de producción de las refinerías. Los ingresos a un año disminuyeron un 3,7%, pero la CAGR a cinco años del 14,4% refleja el extraordinario entorno de márgenes de los últimos años.

Los ingresos del refino siguen de cerca los ciclos de las materias primas, por lo que las hipótesis de crecimiento son más modestas que las de los sectores orientados al crecimiento. La TCAC de los ingresos a dos años vista, de sólo el 0,7%, refleja la expectativa de que el repunte de los márgenes impulsado por Irán sea temporal.

Basándonos en las estimaciones del consenso de los analistas, utilizamos un crecimiento anual de los ingresos del 2%. Esto refleja una capacidad de producción estable, compensada en parte por la normalización de los márgenes de refino a medida que disminuye gradualmente la incertidumbre geopolítica.

2. Márgenes de explotación: 7.7%

El margen EBIT LTM de Marathon se sitúa en el 5,1%, lo que refleja la estructura de márgenes intrínsecamente escasa del refino. Sin embargo, el primer trimestre de 2026 demostró el apalancamiento operativo de este negocio cuando las condiciones se alinean. Los márgenes pueden oscilar bruscamente en función de la dinámica regional de la oferta y la demanda.

La empresa también se beneficia de su filial MPLX midstream, que proporciona flujos de caja estables basados en comisiones. Estos beneficios ayudan a amortiguar la volatilidad del segmento principal de refino.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 7,7%. Esto refleja una normalización hacia los niveles del ciclo medio, al tiempo que incluye una contribución estable de las operaciones de MPLX basadas en comisiones.

3. Múltiplo PER de salida: 10x

Marathon Petroleum cotiza a un PER NTM de unas 8,5 veces y a un PER LTM de unas 16 veces. La compresión futura del múltiplo refleja la normalización prevista de los beneficios a medida que se moderen los márgenes de refino. Los valores de refino cotizan históricamente a múltiplos más bajos debido a su perfil cíclico de beneficios.

Un PER de salida de 10,0x refleja la naturaleza cíclica del negocio y tiene en cuenta cierta recuperación de los beneficios por encima del entorno actual. Es coherente con el rango histórico de cotización de las grandes refinerías independientes.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 10,0 veces. Esto tiene en cuenta la normalización potencial de los márgenes, los retornos de capital en curso a través de recompras, la rentabilidad por dividendo del 1,7% y la contribución estabilizadora de MPLX.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de MPC hasta 2030 muestran resultados variados basados en las tendencias de los márgenes de refino y el crecimiento de la distribución midstream (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Los márgenes de refino se normalizan bruscamente y el crecimiento de los ingresos se estanca cerca de cero → rentabilidad anual del 0,1

- Caso medio: Los márgenes se estabilizan en los niveles de mitad de ciclo con distribuciones constantes de MPLX que apoyan los beneficios → 4,7% de rentabilidad anual

- Caso alto: Una perturbación geopolítica prolongada mantiene elevados diferenciales de crack por encima del consenso → 5,3% de rentabilidad anual

consenso → 5,3% de rentabilidad anual

De cara al futuro, los rendimientos de Marathon Petroleum están estrechamente vinculados a los precios del crudo y a la trayectoria de las tensiones en Oriente Medio. La escala de la refinería de la compañía y su exposición al midstream proporcionan un suelo, pero el alza depende de variables fuera del control de la gestión. Los inversores que sopesen una posición deberían vigilar la evolución del suministro de petróleo relacionado con Irán como principal indicador adelantado.

Vea lo que piensan los analistas sobre las acciones de MPC en este momento (Gratis con TIKR) >>>

¿Debería invertir en Marathon Petroleum Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a MPC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir MPCjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!