Puntos clave:

- Corning anunció una asociación plurianual con Nvidia en mayo de 2026, que incluye inversión de capital y financiación de la construcción de plantas para ampliar 10 veces la capacidad de conectividad óptica de Estados Unidos en tres nuevas instalaciones.

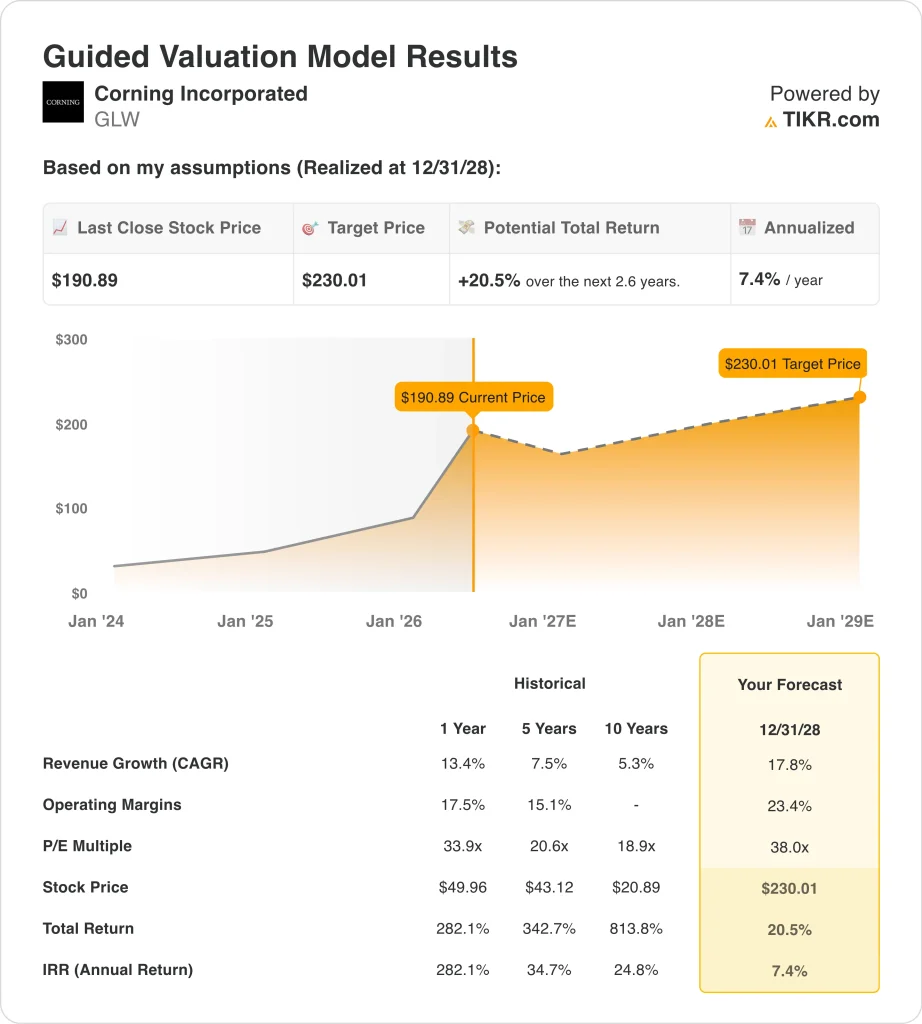

- Según nuestras hipótesis de valoración, las acciones de GLW podrían pasar de 191 dólares a unos 230 dólares por acción en diciembre de 2028.

- Eso implica una rentabilidad total de alrededor del 21% y una rentabilidad anualizada de alrededor del 7% durante los próximos 2,6 años.

¿Qué ha pasado?

Corning Incorporated (GLW) se ha convertido en una de las historias más atractivas del mercado en 2026. La acción ganó un 288% el año pasado. Las acciones alcanzaron un máximo de 52 semanas de 212 dólares, frente a un mínimo de sólo 49. El repunte refleja una nueva valoración fundamental del papel de Corning en la construcción de la infraestructura mundial de IA.

El catalizador más importante ha sido la histórica alianza plurianual con Nvidia anunciada en mayo de 2026. NVIDIA financia la construcción de tres nuevas plantas de conectividad óptica de Corning y realiza una inversión de capital en la empresa. Como resultado, Corning prevé multiplicar por 10 su capacidad de conectividad óptica en Estados Unidos. La dirección también se ha fijado el ambicioso objetivo de alcanzar un volumen de ventas anualizado de 20.000 millones de dólares a finales de 2026.

Corning también firmó un memorando de entendimiento con BOE Technology en mayo de 2026. El BPA básico del primer trimestre de 2026 de 0,70 dólares superó la estimación de IBES de 0,69 dólares. La empresa ha superado las estimaciones de BPA trimestrales en cada uno de los últimos cuatro trimestres. Globalfoundries y Corning anunciaron una colaboración para ofrecer soluciones de conectores de fibra desmontables en septiembre de 2025, ampliando aún más la gama de productos de conectividad óptica.

La dirección presentó su plan Springboard y su estrategia de IA generativa en un evento para inversores en mayo de 2026. El consenso sobre el CAGR de ingresos a dos años se sitúa en el 17,4%. Los representantes del CFO y COO se presentaron en la conferencia J.P. Morgan Global Technology en mayo de 2026. A continuación se explica por qué las acciones de Corning podrían ofrecer una sólida rentabilidad del capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de GLW

Analizamos el potencial alcista de las acciones de Corning basándonos en su acelerada expansión de la capacidad de fibra óptica, la transformadora asociación con Nvidia y la creciente demanda de infraestructura de conectividad óptica por parte de los centros de datos de IA y las redes de banda ancha globales.

Sobre la base de estimaciones de un crecimiento anual de los ingresos del 17,8%, unos márgenes operativos del 23,4% y un múltiplo P/E normalizado de 38,0x, el modelo proyecta que las acciones de Corning podrían pasar de 191 dólares a unos 230 dólares por acción.

Esto supondría una rentabilidad total del 20,5%, o una rentabilidad anualizada del 7,4% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de GLW:

1. Crecimiento de los ingresos: 17,8

Corning opera en cinco segmentos: Comunicaciones ópticas, Tecnologías de visualización, Materiales especiales, Tecnologías medioambientales y Ciencias de la vida. Comunicaciones ópticas es el segmento de mayor crecimiento, impulsado por la demanda de infraestructuras de IA. La CAGR de ingresos de un año del 13,4% marca una reaceleración significativa con respecto a años anteriores.

La asociación con Nvidia es el catalizador de ingresos más importante de la historia reciente de Corning. Una expansión de 10 veces en la capacidad de conectividad óptica de EE.UU., financiado con el apoyo a la construcción de Nvidia y la inversión de capital, Corning posiciones para capturar una gran parte de la demanda de fibra centro de datos de IA.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos del 17,8%. Esto refleja la aceleración del segmento de comunicaciones ópticas, la rampa de capacidad de asociación Nvidia, y la continua demanda de ambos centros de datos y despliegues de fibra de banda ancha a nivel mundial.

2. Márgenes operativos: 23,4%.

El margen EBIT LTM de Corning del 15,5% refleja una rentabilidad sólida en toda su cartera diversificada. Los márgenes brutos del 36,4% son coherentes con una combinación de productos intensivos en tecnología y productos básicos. Se espera que el apalancamiento operativo sea significativo a medida que las plantas respaldadas por Nvidia entren en funcionamiento y los costes fijos se repartan entre una mayor base de ingresos.

El plan Springboard presentado a los inversores en mayo de 2026 esboza un camino hacia márgenes más altos a través de la mejora de la mezcla de productos y la escala de fabricación. Las constantes mejoras del beneficio por acción de la dirección en los últimos trimestres respaldan la confianza en la tesis de la expansión de los márgenes.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 23,4%. Esto refleja una expansión significativa a partir de los niveles actuales de los últimos meses, a medida que el segmento de comunicaciones ópticas se amplía y la capacidad de la nueva planta aumenta en el marco de la asociación con Nvidia.

3. Múltiplo PER de salida: 38x

Corning cotiza actualmente a un PER NTM de unas 57 veces y a un PER LTM de unas 92 veces. Estos múltiplos premium reflejan la revalorización de Corning por parte del mercado, que ha pasado de ser una empresa industrial madura a un beneficiario de infraestructuras de IA de alto crecimiento. El PER histórico de Corning era significativamente inferior, cercano a 20 veces, antes de que surgiera el tema de la conectividad de la IA.

Un múltiplo de salida de 38,0x refleja la opinión de que Corning mantiene elevadas tasas de crecimiento, pero que se produce cierta normalización del múltiplo a medida que madura el entusiasmo por la IA. Esto sigue representando una prima significativa respecto a la valoración de la empresa antes de la IA.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 38,0x. Esto tiene en cuenta las ventajas competitivas duraderas en vidrio especial y fibra óptica, la asociación transformadora con Nvidia y la expectativa de que la demanda de infraestructura de IA mantenga una fuerte utilización de la capacidad durante el período de previsión.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de GLW hasta 2030 muestran resultados variados basados en la demanda de fibra de los centros de datos de IA y la utilización de la capacidad de conectividad óptica (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El aumento de la capacidad se retrasa y la demanda de fibra de IA crece por debajo de las expectativas → 7,5% de rentabilidad anual

- Caso medio: la asociación con Nvidia cumple los plazos y la demanda de centros de datos de IA se ajusta al consenso → 11,3% de rentabilidad anual

- Caso alto: La capacidad se llena más rápido de lo previsto y Corning consigue asociaciones adicionales de hiperescaladores → 14,8% de rentabilidad anual

En el futuro, el rendimiento de las acciones de Corning seguirá de cerca el ritmo de construcción de la infraestructura de IA y la ejecución de las nuevas plantas de conectividad óptica que entran en funcionamiento. La rentabilidad media del 11,3% anual a largo plazo sugiere que la acción podría seguir siendo atractiva a los precios actuales para inversores pacientes con un horizonte plurianual.

El principal riesgo es que los múltiplos actuales ya reflejan un optimismo significativo sobre la oportunidad de la fibra óptica para la inteligencia artificial, por lo que el momento de la ejecución es muy importante.

Vea lo que opinan los analistas sobre las acciones de GLW en este momento (gratis con TIKR) >>>

¿Debería invertir en Corning?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a la mismadatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a GLW y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita de GLWjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!