Puntos clave:

- Las acciones de MEDP han caído alrededor de un 25% en lo que va de año y se sitúan aproximadamente un 32% por debajo de su máximo de 52 semanas de 629 dólares, cotizando cerca de 428 dólares.

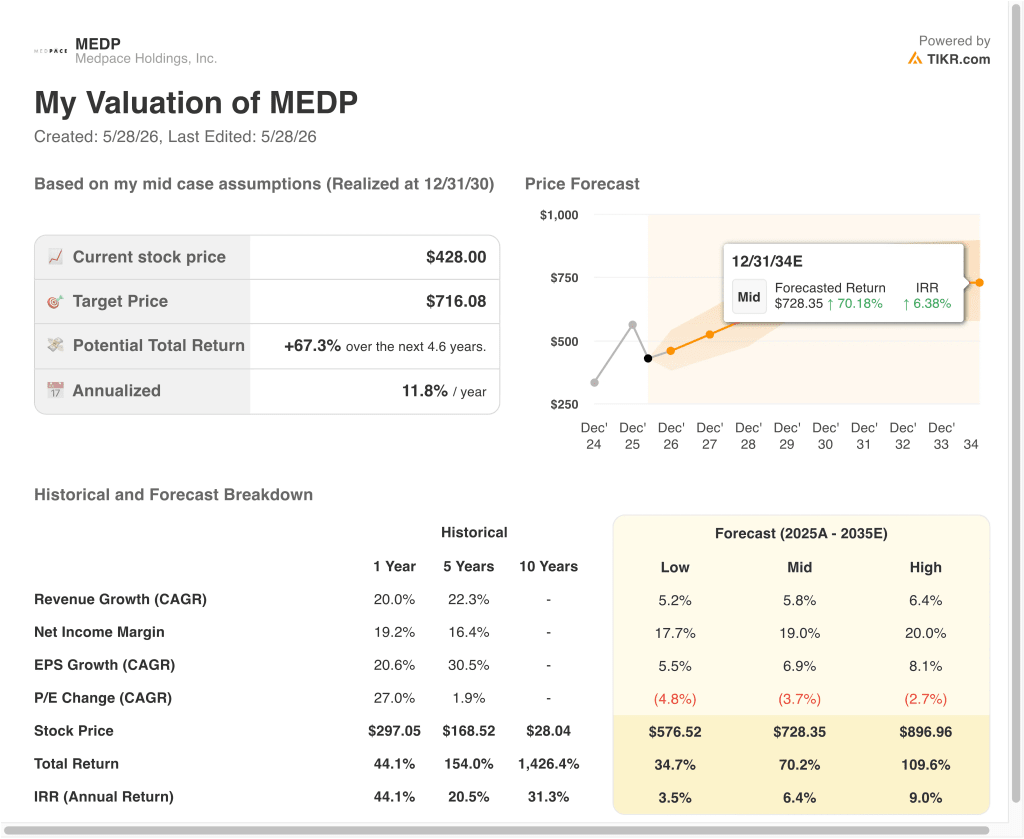

- Nuestro modelo proyecta que las acciones de Medpace podrían alcanzar unos 557 dólares por acción a finales de 2028, lo que supone una rentabilidad total del 30% y aproximadamente un 11% anualizada.

- Medpace superó las estimaciones de ingresos para el primer trimestre de 2026 y elevó las previsiones de ingresos para todo el año 2026 a entre 2.755 y 2.855 millones de dólares, lo que implica un crecimiento de entre el 9% y el 13%.

¿Qué ha ocurrido?

Medpace Holdings, Inc. (MEDP) se ha enfrentado a una importante presión vendedora en 2026. La acción cayó desde un máximo de 52 semanas de $629 a cerca de $428 hoy, una caída de alrededor del 32%. Gran parte de esta presión provino de la preocupación de los inversores de que la inteligencia artificial podría perturbar la industria de las organizaciones de investigación por contrato (CRO). Las CRO, como Medpace, gestionan y ejecutan ensayos clínicos de medicamentos en nombre de empresas farmacéuticas y biotecnológicas que subcontratan este trabajo en lugar de desarrollar la capacidad internamente.

Reuters informó en marzo de 2026 de que la venta masiva de CRO impulsada por la IA podría exagerar el riesgo de interrupción de estas empresas. Los recientes resultados de Medpace corroboran esta opinión. Los ingresos del primer trimestre de 2026 ascendieron a 706,6 millones de dólares, superando la estimación del consenso de analistas de 697,7 millones de dólares. Los ingresos netos GAAP también aumentaron un 8,1% hasta los 123,9 millones de dólares, reflejando una sólida ejecución operativa.

La dirección fijó las previsiones de ingresos para todo el año 2026 entre 2.755 y 2.855 millones de dólares, lo que supone un crecimiento interanual de entre el 8,9% y el 12,8%. Esta horquilla sugiere que el negocio principal sigue gozando de buena salud y que la demanda de los clientes farmacéuticos y biotecnológicos no se ha ralentizado sustancialmente. Los ingresos del cuarto trimestre de 2025, de 708,45 millones de dólares, también superaron la estimación de 689,4 millones de dólares del consenso, continuando una pauta de buenos resultados.

En cuanto a la gobernanza, los accionistas de Medpace eliminaron los requisitos de voto por mayoría absoluta en la junta anual de mayo de 2026 para mejorar la gobernanza. El modelo integrado de Medpace, que abarca la estrategia regulatoria, los laboratorios bioanalíticos y la gestión de datos, le confiere una posición diferenciada como CRO.

A continuación se explica por qué las acciones de Medpace podrían ofrecer sólidos rendimientos de capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de MEDP

Hemos analizado el potencial alcista de las acciones de Medpace basándonos en su modelo integrado de CRO de servicio completo, un patrón consistente de superación trimestral de los ingresos y una estructura operativa rentable que se beneficia del enfoque terapéutico y de la fuerte retención de clientes.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 8%, unos márgenes operativos del 21% y un múltiplo P/E normalizado de 25x, el modelo proyecta que las acciones de Medpace podrían subir de 428 a 557 dólares por acción.

Esto supondría una rentabilidad total del 30%, o una rentabilidad anualizada del 11% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de MEDP:

1. Crecimiento de los ingresos: 8,2%.

Medpace ha registrado una CAGR de ingresos a un año del 20,0% y una CAGR a cinco años del 22,3%, lo que refleja años de consecución constante de contratos y una fuerte retención de clientes dentro de su modelo de CRO centrado en la terapéutica. Las previsiones de la empresa para el conjunto del ejercicio 2026 implican un crecimiento de entre el 9% y el 13%, lo que supone un retroceso con respecto a las tasas históricas recientes, pero sigue representando un impulso saludable para una empresa de esta envergadura. El crecimiento a corto plazo puede verse sometido a cierta presión a medida que la demanda general de CRO se ajuste a la cambiante dinámica de financiación de la biotecnología.

El enfoque diferenciado y terapéuticamente especializado de Medpace le ha ayudado a obtener contratos que otras CRO más generalistas podrían tener dificultades para conseguir. La empresa se centra en áreas terapéuticas complejas como la oncología, las enfermedades raras y los trastornos metabólicos, en las que es importante contar con profundos conocimientos científicos. La estimación de consenso de la CAGR de los ingresos a dos años se sitúa en torno al 7,1%, lo que refleja una modesta desaceleración desde el periodo de alto crecimiento.

Basándonos en las estimaciones de consenso de los analistas, utilizamos una hipótesis de crecimiento de los ingresos del 8,2% para MEDP. Esto refleja el punto medio de la orientación para 2026 y tiene en cuenta tanto la saludable cartera de ensayos clínicos como la incertidumbre a corto plazo en torno a las condiciones de financiación de la biotecnología y la evolución del papel de las herramientas de IA en las operaciones de investigación clínica.

2. Márgenes operativos: 21,4

El margen EBIT de Medpace en los últimos doce meses se sitúa en el 21,0%, y su margen bruto es del 71,9%. Estos márgenes son fuertes para una CRO y reflejan los beneficios del modelo integrado, en el que una sola organización gestiona todo el proceso del ensayo clínico de principio a fin. La integración reduce los costes de transferencia y mejora la calidad de la ejecución, lo que a su vez refuerza el poder de fijación de precios con los clientes.

El rendimiento del capital invertido (ROIC) de Medpace se sitúa en el 75,2%, lo que indica una excepcional eficiencia del capital, inusual incluso entre las CRO de alta calidad. La rentabilidad constante de la empresa y la fuerte generación de efectivo le han permitido devolver capital mediante recompras de acciones. La disciplina de márgenes continuada a medida que la empresa amplíe sus operaciones será clave para mantener este rendimiento.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 21,4% para MEDP. Esto es coherente con el nivel de margen histórico reciente de la empresa y refleja los beneficios continuos de la escala y la eficiencia operativa dentro del modelo de investigación clínica integrada de Medpace.

3. Múltiplo PER de salida: 24,5x

MEDP cotiza actualmente a un PER NTM a plazo de alrededor de 24,5 veces. Este múltiplo refleja el perfil de crecimiento superior a la media de Medpace y su posicionamiento diferenciado dentro del sector de las CRO, pero se ha comprimido desde los niveles más altos observados antes de que comenzara la venta masiva del sector impulsada por la IA. El valor no paga dividendos, por lo que los inversores dependen totalmente de la revalorización del precio para obtener una rentabilidad total.

Las empresas de CRO con sólidas características de ingresos recurrentes y crecimiento constante de los beneficios pueden justificar elevados múltiplos de PER en relación con empresas sanitarias más cíclicas. Sin embargo, si el sentimiento de los inversores hacia las CRO sigue lastrado por los temores a la disrupción de la IA, podrían persistir las compresiones de múltiplos. Una inversión de ese sentimiento, combinada con unos resultados sólidos y continuados, podría respaldar una revalorización significativa.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de 24,5 veces para MEDP. Este múltiplo refleja el PER futuro actual y supone una valoración estable para una CRO de alta calidad que ofrece sistemáticamente un crecimiento de los ingresos superior al del sector y un sólido rendimiento de los márgenes dentro de su modelo integrado.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de MEDP hasta 2030 muestran resultados variados basados en la demanda de ensayos clínicos y la resolución de las preocupaciones sobre la disrupción de la IA en el sector de las CRO (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: la financiación de la biotecnología se ralentiza y las herramientas de IA reducen los volúmenes de investigación por contrato → 3,5% de rentabilidad anual

- Caso medio: La demanda constante de ensayos clínicos sostiene el crecimiento de los ingresos y los márgenes se mantienen → 6,4% de rentabilidad anual

- Caso alto: La integración de la IA mejora la eficiencia de las CRO y Medpace acelera las ganancias de cuota de mercado → 9,0% de rentabilidad anual

De cara al futuro, el modelo guiado a corto plazo de Medpace implica un potencial de rentabilidad anualizada del 11% que sitúa a la acción en un rango que muchos inversores consideran atractivo, aunque el análisis de escenarios a más largo plazo apunta a resultados más moderados.

El retroceso del 32% de la acción desde su máximo de 52 semanas ha restablecido la valoración a niveles más razonables en relación con el historial de crecimiento de la empresa. Los inversores deben sopesar la fortaleza del modelo diferenciado de CRO de Medpace frente a la incertidumbre actual en torno a las narrativas de disrupción de la IA y las tendencias de financiación de la biotecnología.

Vea lo que piensan los analistas sobre las acciones de MEDP en este momento (Gratis con TIKR) >>>

¿Debería invertir en Medpace?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a MEDP y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita para seguir MEDPjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!