Estadísticas clave de las acciones de Formula One

- Rango de 52 Semanas: $80 a $109

- Precio actual: $91

- Objetivo medio de la calle: $115

- Objetivo máximo de la calle: $135

- Consenso de analistas: 11 a favor / 3 en contra / 2 a favor

- Modelo Objetivo TIKR (Dic. 2030): $168

Las acciones de Formula One Group superan las estimaciones del primer trimestre, pero el reinicio del calendario de carreras define 2026

Formula One Group(FWONK), la acción de seguimiento de Liberty Media vinculada al titular de los derechos comerciales de la Fórmula 1 y MotoGP, informó de unos ingresos en el 1T 2026 de 711 millones de dólares, un 59% más interanual y por encima de la estimación de consenso de 670 millones de dólares, tras la convocatoria de resultados de la compañía del 7 de mayo.

En el primer trimestre de 2026 se celebraron tres carreras, frente a las dos del primer trimestre de 2025, al añadirse Japón al período del año en curso, y el evento adicional impulsó un crecimiento extraordinario de los ingresos por derechos de los medios de comunicación, promoción de la carrera, hospitalidad y patrocinio.

El OIBDA ajustado alcanzó los 181 millones de dólares en el trimestre, más del doble de los 73 millones del primer trimestre de 2025 y superando los 175 millones de dólares estimados por la calle, ya que el crecimiento de los ingresos superó el aumento de los pagos a los equipos y los gastos operativos.

El resultado es menos importante que el contexto para todo el año: Liberty Media pronosticó 22 carreras en 2026 frente a las 24 de 2025, con dos rondas de Oriente Medio canceladas en abril debido al conflicto en la región, lo que convierte al segundo trimestre en el periodo más afectado estructuralmente del año, con sólo cinco carreras previstas.

El CEO Derek Chang dijo en la llamada de ganancias del primer trimestre de 2026: "Si bien esto crea un impacto financiero a corto plazo, no cambia nuestra confianza en la trayectoria a largo plazo de este deporte".

Este comentario se contrapone a un calendario que se está ampliando activamente. El circuito turco de Estambul Park confirmó su regreso al calendario de Fórmula 1 a partir de 2027 en virtud de un acuerdo de cinco años. Sky amplió su acuerdo de retransmisión en el Reino Unido e Irlanda hasta 2034 y en Italia hasta 2032, con fuentes que indican una cifra en torno a los 200 millones de libras al año sólo por la ampliación al Reino Unido e Irlanda. Apple, en su primera temporada como emisora exclusiva en EE.UU., registró una audiencia media más alta en las tres primeras carreras que en la temporada anterior, con un perfil de público más joven y femenino.

El anuncio de Gucci como socio titular de Alpine en 2027 también indica algo estructural: las marcas de lujo están tratando la Fórmula 1 como una plataforma de contenido premium de la misma manera que LVMH lo hizo con un acuerdo multianual valorado en más de 100 millones de dólares en 2024, y esa alineación de marca eleva el techo de los precios de patrocinio para toda la parrilla.

Stefano Domenicali, Presidente y Consejero Delegado de la Fórmula 1, se refirió directamente a la demanda: "El Paddock Club ya ha agotado las entradas para casi todas las carreras que quedan esta temporada, con más de 65.000 entradas vendidas hasta la fecha. Esta cifra ya está en línea con nuestra asistencia total al Paddock Club en 2025".

La empresa está añadiendo capacidad -Silverstone, Austin y Monza están ampliando su infraestructura de hospitalidad-, lo que significa que el techo de ingresos está aumentando activamente en los eventos que ya se agotan al instante.

El flujo de caja libre en el primer trimestre fue de 337 millones de dólares, muy por encima de la estimación de consenso de 275 millones de dólares, impulsado por un flujo de caja operativo de 357 millones de dólares frente a unos gastos de capital de unos 20 millones de dólares.

Catorce compras y un objetivo máximo de 135 dólares: Qué ven los analistas más allá de la caída en el recuento de carreras de 2026

Wall Street no valora las acciones de Formula One Group para 2026. El consenso es estructuralmente alcista, y la distribución lo demuestra: 11 de compra, 3 de superación y 2 de mantenimiento en la última lectura, sin subcotización ni venta en el recuento.

El objetivo de precio medio se sitúa en torno a los 115 $, frente a un precio actual de unos 91 $, lo que implica una subida aproximada del 26%. El objetivo máximo de 135 $ implica aproximadamente un 48% a partir de aquí.

JPMorgan, que se presentó junto a la dirección en su conferencia sobre TMT el 19 de mayo, rebajó su objetivo a 111 $ desde 115 $, pero mantuvo su calificación de Comprar, reflejando el ajuste del recuento de carreras a corto plazo más que cualquier cambio en la visión a largo plazo.

El EBITDA del primer trimestre de 2026 de las acciones de Fórmula 1 se situó en 181 millones de dólares con unos ingresos de 711 millones de dólares, un margen EBITDA del 25% frente al 16% del primer trimestre de 2025. La dirección confirmó en la llamada de resultados que la mejora de 200 puntos básicos en el apalancamiento de pago del equipo para todo el año sigue en marcha, mejor evaluada anualmente dadas las fluctuaciones trimestrales en el ratio de pago.

Las estimaciones futuras reflejan claramente esta mejora. El consenso sitúa el EBITDA en torno a 250 millones de dólares para el segundo trimestre de 2026 y alrededor de 370 millones de dólares para el tercer trimestre de 2026, con la segunda mitad del año soportando el peso estructural que las carreras canceladas en Oriente Medio eliminaron de la primera mitad.

Los ingresos también se estiman en unos 970 millones de dólares en el segundo trimestre de 2026 y en unos 1.250 millones de dólares en el tercer trimestre de 2026, en consonancia con el reconocimiento de los ingresos por derechos de los medios de comunicación basados en el recuento de carreras de la temporada. No se trata de proyecciones heroicas, sino del resultado mecánico de un calendario que programó cinco carreras en el segundo trimestre, frente a las nueve del segundo trimestre de 2025.

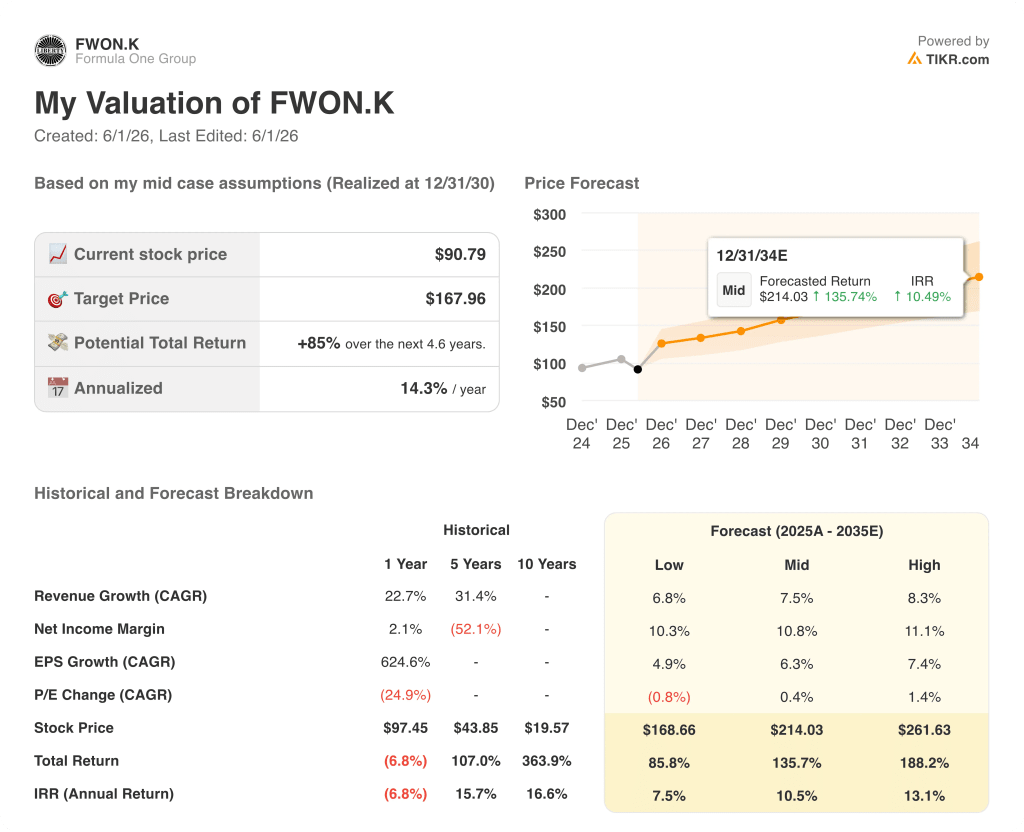

¿Estarán infravaloradas las acciones del Formula One Group en 2026? El modelo TIKR a 168 dólares lo demuestra

El caso base de TIKR valora las acciones de Formula One Group en aproximadamente 168 $ en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 85% desde el precio actual de alrededor de 91 $, o aproximadamente un 14% anualizado en aproximadamente 4 años y medio.

Si los ingresos crecen en torno al 7% anual y los márgenes de ingresos netos se amplían hasta aproximadamente el 11%, el modelo de TIKR sitúa la acción en aproximadamente 214 $ en diciembre de 2034, lo que representa una rentabilidad total de alrededor del 136% con una TIR de aproximadamente el 10% anualizada, el resultado si la asociación con Apple se profundiza, el ciclo de renovación de patrocinios se mantiene y la comercialización de MotoGP comienza a producir rendimientos visibles junto con la base contratada de la F1.

El caso bajo, anclado en un crecimiento de los ingresos de alrededor del 7% y unos márgenes de ingresos netos de alrededor del 10%, alcanza aproximadamente 169 dólares en diciembre de 2034, un rendimiento total de alrededor del 86% y una TIR de aproximadamente el 8% anualizada, todavía muy por encima del precio actual, lo que refleja la naturaleza contraída de la base de ingresos de la Fórmula 1, incluso sin expansión múltiple.

La hipótesis más optimista, con un crecimiento de los ingresos de alrededor del 8% y unos márgenes de ingresos netos de aproximadamente el 11%, produce aproximadamente 262 dólares en diciembre de 2034, lo que representa una rentabilidad total de alrededor del 188% y una TIR de aproximadamente el 13% anualizada, con el escenario alcista vinculado a un gran avance de la audiencia en EE.UU. en Apple, una migración continua de las marcas de lujo hacia el patrocinio de la F1 y una mayor expansión de la capacidad del Paddock Club en todo el calendario.

FWONK está infravalorada a los niveles actuales. La tesis no depende del caso alto; incluso el caso bajo arroja una rentabilidad de casi el 86% de aquí a 2034. El mercado está valorando el recuento de carreras de 2026 como un deterioro duradero. El modelo TIKR está valorando la base de derechos que se extiende hasta 2034 y más allá.

Es la acción Formula One Group una compra en este momento?

Las acciones de Formula One Group cuentan con 11 valoraciones de compra, 3 de superación y 2 de mantenimiento, con un objetivo medio en la calle de unos 115 dólares y un objetivo máximo de unos 135 dólares, frente a un precio actual de unos 91 dólares.

El modelo de caso medio de TIKR valora la acción en aproximadamente 168 $ en diciembre de 2030.

El viento en contra a corto plazo es un calendario de 22 carreras en 2026 frente a 24 en 2025, pero la base de ingresos contratada, los acuerdos de medios plurianuales con Sky y Apple, y la trayectoria de apalancamiento de pagos del equipo en virtud del Acuerdo Concorde apoyan el caso alcista a lo largo del ciclo.

¿Qué dicen los analistas sobre las acciones de FWONK?

Dieciséis analistas cubren FWONK, con 11 "Comprar", 3 "Superar" y 2 "Mantener", y ninguna calificación negativa por parte de los vendedores en la distribución actual.

El precio objetivo medio se sitúa en torno a los 115 dólares, lo que implica un alza de aproximadamente el 26% desde el precio actual.

JPMorgan mantuvo una posición de compra y se presentó junto con la dirección en su conferencia sobre TMT de mayo de 2026.

El consenso no está dividido en cuanto a la tesis a largo plazo; está ajustando los objetivos a corto plazo para un año natural con dos carreras menos.

¿Debería invertir en Formula One Group?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Formula One Group y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Formula One Group junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de FWONK en TIKR →.