Estadísticas clave de las acciones de SPX Technologies

- Rango de 52 Semanas: $151 a $247

- Precio actual: $217

- Objetivo medio de Street: $266

- Objetivo máximo de la calle: $310

- Consenso de los analistas: 10 a favor / 1 en contra / 1 a favor

- Objetivo del modelo TIKR (dic. 2030): 285 $ .

Las acciones de SPX Technologies superan las estimaciones del primer trimestre y elevan sus previsiones mientras la cartera de pedidos de centros de datos aumenta un 38

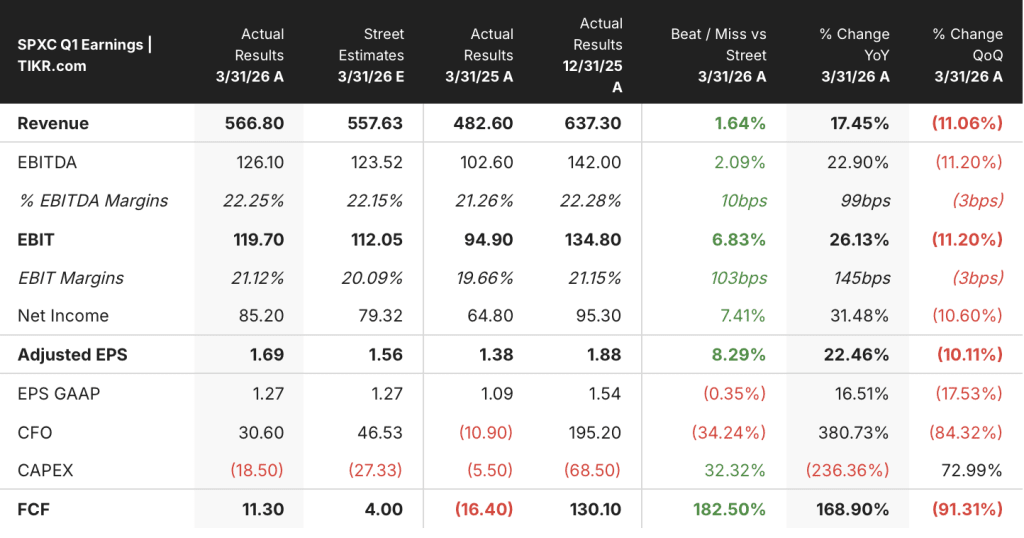

SPX Technologies(SPXC), una empresa de equipos de infraestructura de ingeniería que suministra torres de refrigeración, manejadores de aire personalizados y sistemas de detección a través de los mercados industriales y de centros de datos, informó los resultados del T1 2026 el 30 de abril que superaron las estimaciones en todas las métricas principales y provocaron un aumento de la orientación para todo el año.

Los ingresos de 566,8 millones de dólares superaron la estimación de consenso de 557,6 millones de dólares en alrededor de un 2% y crecieron un 17,4% interanual.

El EBITDA ajustado de 126,1 millones de dólares superó la estimación de 123,5 millones de dólares y creció un 22,9% interanual, con unos márgenes de EBITDA del 22,25% que superaron en unos 10 puntos básicos la estimación de la calle del 22,15%.

El BPA ajustado de 1,69 dólares superó en 0,13 dólares el consenso de 1,56 dólares, lo que supone una mejora de alrededor del 8%, y creció un 22,5% interanual.

El segmento HVAC, que genera aproximadamente dos tercios de los ingresos totales de la empresa a través de torres de refrigeración, calderas, calefacción por conductos eléctricos y productos personalizados de tratamiento del aire, aumentó sus ingresos un 22% interanual, hasta unos 394 millones de dólares, impulsado tanto por las adquisiciones como por el volumen orgánico.

Lo que hace que el trimestre sea notable no son los resultados. Es la cartera de pedidos.

Al final del trimestre, la cartera de pedidos del segmento HVAC ascendía a 755 millones de dólares, lo que supone un aumento orgánico del 38% interanual, impulsado casi en su totalidad por la demanda de los centros de datos.

Gene Lowe, Consejero Delegado, proporcionó el contexto operativo en la llamada de resultados del 1T 2026: "La demanda es extremadamente fuerte. En nuestra última actualización trimestral, la situamos en 350 millones de dólares. Nos estamos centrando realmente en ampliar nuestra capacidad, y estamos haciendo grandes progresos en este sentido."

El segmento de Detección y Medición, que suministra localizadores de tuberías subterráneas, sistemas robóticos de inspección, plataformas de transporte y tecnología de detección y comunicaciones con drones, aumentó sus ingresos un 8,3% interanual, con un margen del segmento que creció 410 puntos básicos, impulsado por una combinación favorable de software en el negocio del transporte.

La dirección elevó las previsiones de beneficio por acción ajustado para todo el año en 0,15 dólares en el punto medio, hasta una horquilla de 7,80 a 8,10 dólares, citando los resultados superiores del primer trimestre y el volumen adicional de centros de datos previsto para el segundo semestre.

La empresa reveló un efecto adverso de aproximadamente 10 millones de dólares brutos en los aranceles debido a los cambios de la Sección 232 que afectan a las operaciones de fabricación canadienses, y espera compensar aproximadamente la mitad a través de los precios y otras palancas, con el impacto concentrado en el segundo trimestre y sin arrastre hasta 2027.

En la conferencia de Bank of America Industrials, Lowe enmarcó la posición del centro de datos en términos concretos de ingresos: "Si nos fijamos en los centros de datos, es una parte muy importante de nuestro negocio. En 2024 tuvimos unos ingresos de 150 millones de dólares en centros de datos. En 2025, fueron 200 millones de dólares. Este año, prevemos 300 millones. Nuestra demanda es extremadamente fuerte. En nuestra última actualización trimestral, la estimamos en 350 millones de dólares".

¿Están infravaloradas las acciones de SPX Technologies? Lo que dice la calle tras el 1T

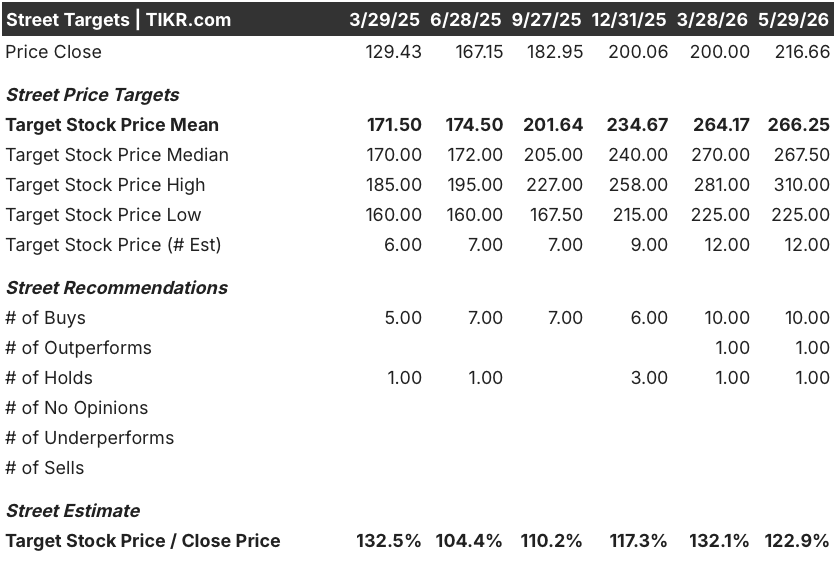

La reacción de Wall Street a los resultados positivos del 1T fue ampliamente positiva. Tras los resultados, varios analistas elevaron sus precios objetivos: JPMorgan subió a 270 $ desde 260 $, Truist subió a 261 $ desde 251 $ y B. Riley subió a 280 $ desde 270 $.

El objetivo medio de la calle se sitúa ahora en torno a los 266 $, frente a un precio actual de unos 217 $, lo que implica un alza de aproximadamente el 23% según el consenso. El objetivo máximo de la calle se sitúa en torno a 310 $, lo que representa un alza de aproximadamente el 43% desde los niveles actuales.

La cobertura está muy sesgada hacia la compra. De los 12 analistas con valoraciones, 10 recomiendan Comprar, 1 Superar y 1 Mantener, sin vender ni subestimar.

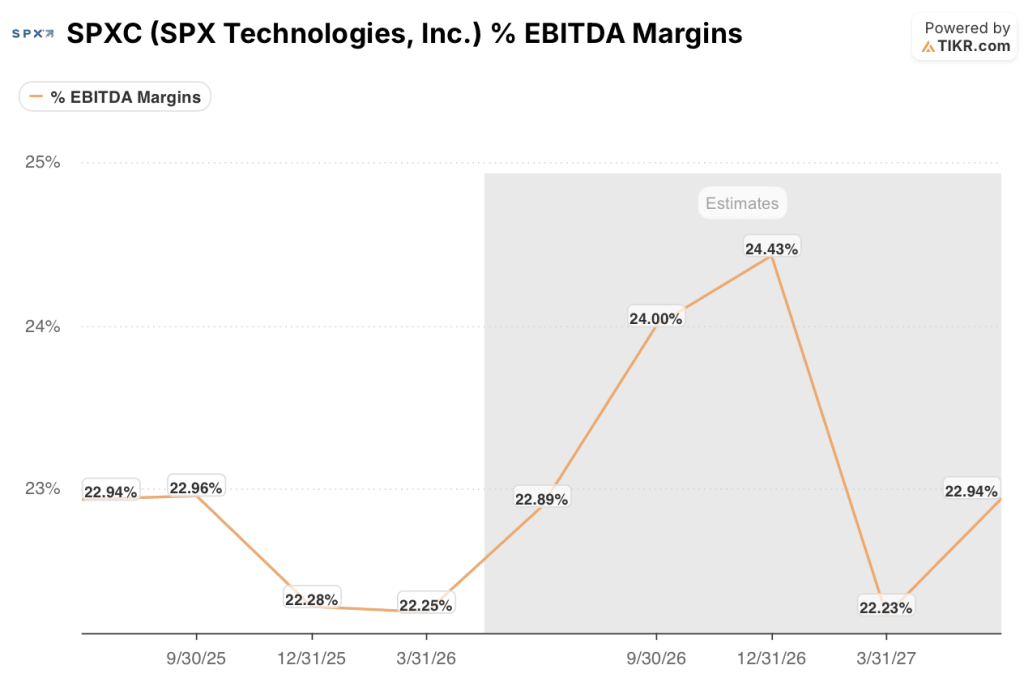

La trayectoria de las estimaciones futuras enmarca el tamaño de la oportunidad. El consenso ve los ingresos de todo el año 2026 en el punto medio del rango de orientación de la dirección, con márgenes EBITDA en el rango del 22% al 24% en los próximos trimestres.

Este perfil de márgenes es importante porque el aumento de la capacidad de HVAC es la principal tensión en las acciones de SPXC en estos momentos. La dirección reconoció unos costes de puesta en marcha de entre 8 y 9 millones de dólares concentrados en el primer semestre, que redujeron el margen del segmento HVAC en aproximadamente 40 puntos básicos en el primer trimestre en relación con lo que habría producido el apalancamiento operativo por sí solo. Estos costes se amortizan. La capacidad que financian no.

La cuestión en la calle no es si la demanda de centros de datos es real. Con un crecimiento interanual del 70% en el primer trimestre y un aumento orgánico de la cartera del 38%, el debate está cerrado. La cuestión es la rapidez con la que el programa de expansión de tres instalaciones en Olathe (Kansas), Tennessee y Madison (Alabama) pasa de ser un coste a una contribución.

El director financiero, Mark Carano, incluso lo abordó directamente en la llamada de resultados: "Tengo mucha confianza en nuestra capacidad para ofrecer nuestros márgenes incrementales tradicionales en el negocio de HVAC, especialmente en la segunda mitad del año y a medida que nos adentramos en el próximo".

¿Estarán infravaloradas las acciones de SPXC en 2026? El caso medio de 285 dólares de TIKR dice que sí

El caso base de TIKR valora SPX Technologies en aproximadamente 285 $ en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 32% desde el precio actual de alrededor de 217 $, o aproximadamente un 6% anualizado en aproximadamente 4 años y medio.

El caso bajo, anclado en una TCAC de los ingresos de aproximadamente el 6% y unos márgenes de ingresos netos de alrededor del 15%, produce un precio de las acciones de aproximadamente 269 $ y una rentabilidad anualizada de alrededor del 2%, un escenario en el que el crecimiento se ralentiza pero el negocio sigue creciendo a un ritmo modesto.

El caso medio supone una CAGR de ingresos de aproximadamente el 7% y unos márgenes de ingresos netos de alrededor del 16%, con un gráfico de previsión de precios que muestra aproximadamente 342 dólares en diciembre de 2034, con una rentabilidad anualizada de alrededor del 5%, en consonancia con la expansión de la capacidad del centro de datos que sigue su trayectoria declarada sin mayor aceleración.

El caso elevado, basado en una CAGR de ingresos de aproximadamente el 8% y márgenes de ingresos netos de alrededor del 17%, apunta a aproximadamente 423 dólares y una rentabilidad anualizada de alrededor del 8%, un escenario en el que la demanda de hiperescaladores sigue acelerándose más allá del techo de capacidad actual y SPX sigue desplegando capital con la misma disciplina que ha promediado alrededor de 9 veces el EBITDA después de sinergias a través de 18 adquisiciones anteriores.

SPXC parece estar infravalorada a los niveles actuales.

El objetivo medio de la calle implica por sí solo un 23% de revalorización, y el caso medio del modelo TIKR apunta a una rentabilidad total de aproximadamente el 32% durante el periodo de tenencia. El mercado parece estar tratando el aumento de capacidad como una compresión estructural de los márgenes, cuando el perfil financiero de esas instalaciones, con periodos de amortización de menos de dos años citados por la dirección, dice lo contrario.

¿Es SPX Technologies una acción de compra en estos momentos?

El consenso actual de los analistas es fuertemente alcista: 10 de 12 analistas valoran positivamente SPXC, con un objetivo de precio medio de unos 266 $ frente a un precio actual de unos 217 $, lo que implica un recorrido al alza de aproximadamente el 23%.

El caso medio del modelo TIKR apunta a unos 285 $ en diciembre de 2030, lo que supone una rentabilidad total aproximada del 32%.

La variable clave a vigilar es el ritmo al que la expansión de las instalaciones de HVAC en Kansas, Tennessee y Alabama pasa de ser un lastre para los costes a contribuir a los márgenes a medida que los costes de puesta en marcha se reducen en el segundo semestre.

¿Debería invertir en SPX Technologies, Inc.

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SPX Technologies, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir SPX Technologies, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.