Puntosclave

- Datadog, Inc. (NASDAQ: DDOG) aumentó sus ingresos un 27,7% hasta los 3.427,16 millones de dólares en el ejercicio fiscal 2025, superó el consenso de ingresos en los cinco trimestres sobre los que se informa y tiene un margen de flujo de caja libre del 26,7%, al tiempo que cotiza a 11,36xNTM EV/Ingresos y 46,62x NTM MC/FCF a 1 de mayo de 2026.

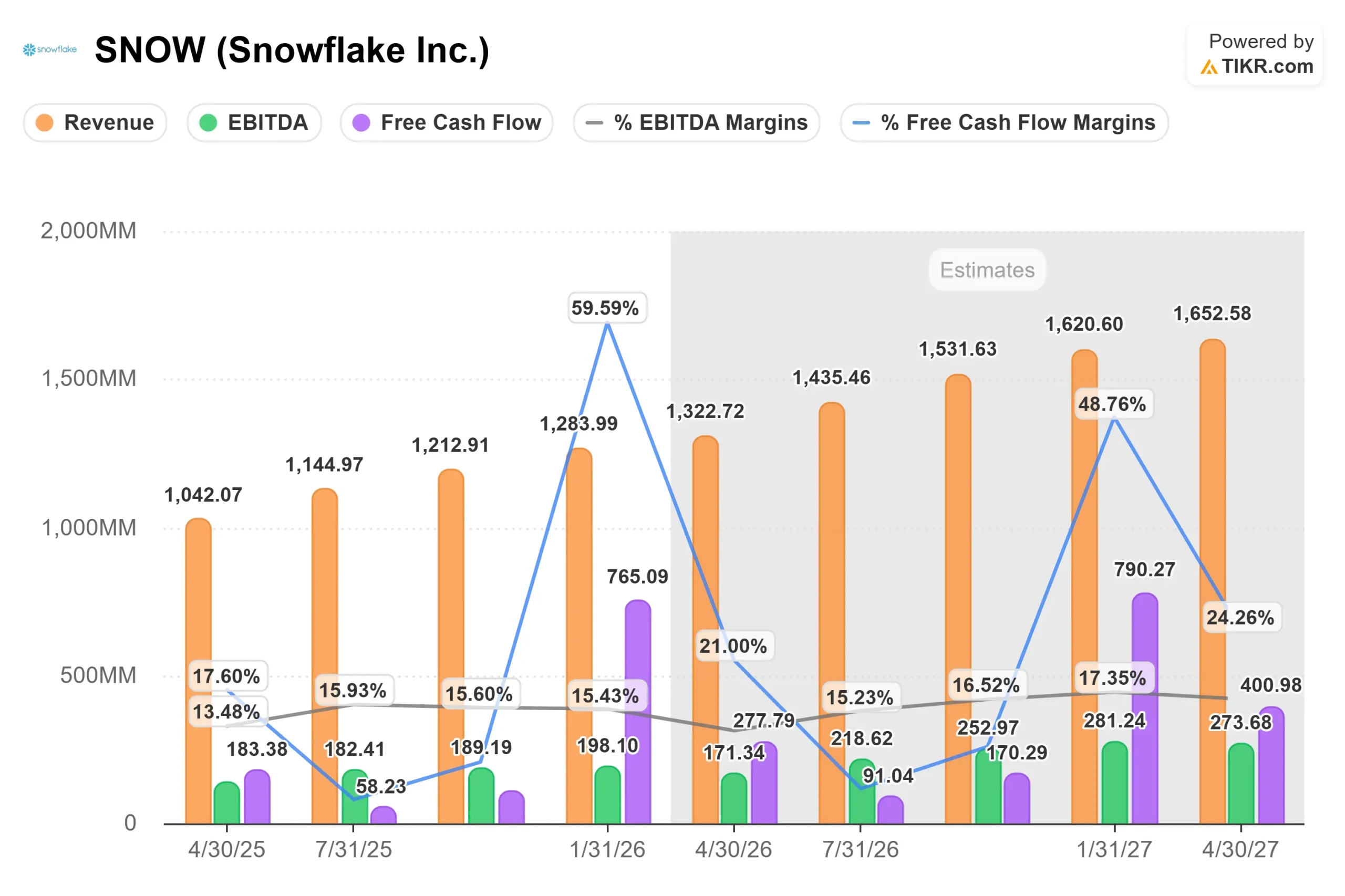

- SnowflakeInc. (NYSE: SNOW) reaceleró el crecimiento de los ingresos por productos hasta el 30% en el cuarto trimestre del año fiscal 2026, cerró un acuerdo récord con un cliente por valor de 400 millones de dólares y aumentó las obligaciones de rendimiento restantes un 42% interanual hasta los 9.770 millones de dólares, según el comunicado de resultados del cuarto trimestre del año fiscal 2026 de Snowflake.

- Datadog lidera hoy los márgenes de flujo de caja libre con un 26,7% frente al 23,9% de Snowflake, con márgenes brutos LTM del 81% frente al 67,2% de Snowflake. El consenso prevé que ambas converjan hacia márgenes de FCF del 36% para el ejercicio fiscal 2030-2031.

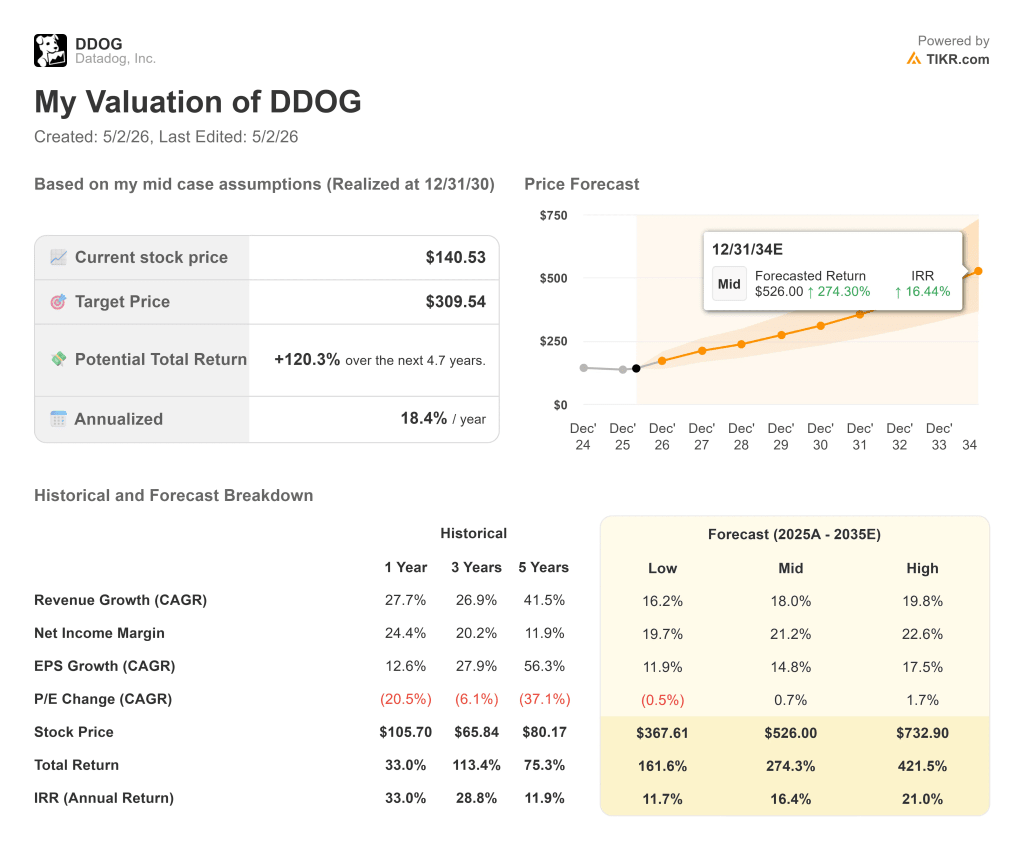

- El modelo de caso medio de TIKR valora a Datadog en torno a 310 dólares, con una rentabilidad anualizada del 18%, y a Snowflake en torno a 376 dólares, con una rentabilidad anualizada del 23%, lo que refleja el mayor descuento de Snowflake respecto a su propia trayectoria de crecimiento.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito). >>>

Dos modelos de consumo, una pregunta

El ciclo de gasto en infraestructuras en la nube produjo dos claros beneficiarios. Datadog (DDOG) supervisa lo que se ejecuta en la nube. Snowflake (SNOW) almacena y procesa lo que genera la nube. Ambas cobran a los clientes en función del consumo, de modo que los ingresos aumentan con la intensidad del uso real de la nube y no con el número de asientos.

Ambas empresas apuestan por la infraestructura de IA. A medida que las empresas despliegan más agentes, entrenan más modelos e introducen cargas de trabajo en producción, la infraestructura subyacente necesita ser supervisada, gobernada y consultada. Datadog y Snowflake se sitúan directamente en ese camino.

Según el comunicado de resultados del cuarto trimestre fiscal de 2026 de Snowflake, los ingresos por productos alcanzaron los 1.230 millones de dólares en el cuarto trimestre, un 30% más que en el mismo periodo del año anterior. Datadog, de cara a su informe de resultados del primer trimestre de 2026 del 7 de mayo, pronosticó unos ingresos de entre 951 y 961 millones de dólares en el primer trimestre, tras registrar 953,19 millones de dólares en el cuarto trimestre de 2025, según el comunicado de resultados del cuarto trimestre de 2025 de Datadog. La cuestión no es si ambas empresas están creciendo. La cuestión es cuál es la mejor apuesta de crecimiento a los precios actuales.

Datadog: El consolidador de plataformas con impulso estructural

El modelo de Datadog se basa en una plataforma unificada de observabilidad y seguridad, es decir, una única interfaz en la que los ingenieros supervisan la infraestructura, la supervisión del rendimiento de las aplicaciones (APM), los registros y la postura de seguridad sin cambiar de herramienta. En la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley de marzo de 2026, el Director Financiero David Obstler describió el motor de consolidación en funcionamiento:

"A pesar de que llevamos tiempo en esto, sólo la mitad de nuestros clientes utilizan los tres pilares. Y una vez que un cliente se estandariza con Datadog, su gasto se acelera".

Esto es importante porque describe un motor de aterrizaje y expansión con una importante superficie sin explotar. La empresa tiene más de 32.000 clientes, pero la penetración de la plataforma en los tres pilares básicos es sólo de la mitad. Cada producto adicional que adopta un cliente aumenta su gasto.

Datadog aumentó sus ingresos de 2.684,28 millones de dólares en el año fiscal 2024 a 3.427,16 millones de dólares en el año fiscal 2025, un 27,7% más. El flujo de caja libre alcanzó los 914,72 millones de dólares, con un margen de FCF del 26,7%. La empresa cuenta con aproximadamente 3.200 millones de dólares en efectivo neto. Los márgenes brutos LTM se sitúan en el 81%. El aumento de los ingresos en los cinco trimestres más recientes osciló entre el 2,72% y el 4,53%.

El viento de cola de la IA es tanto directo como estructural. Datadog tiene 650 clientes nativos de IA, entre ellos 19 de las 20 principales empresas de IA por ingresos, y las 19 gastan más de un millón de dólares al año, según los comentarios de David Obstler en la conferencia de Morgan Stanley de marzo de 2026. Según las comprobaciones del canal de Guggenheim, Anthropic firmó un acuerdo de ocho cifras con la plataforma. Los tramos de LLM enviados a Datadog se multiplicaron por 10 en los seis meses anteriores a la conferencia, según los comentarios de Obstler. Bits AI, el agente SRE autónomo de Datadog (una herramienta que detecta y clasifica incidentes automáticamente), entró en disponibilidad general con más de 1.000 clientes de pago.

Según el anuncio de Datadog de abril de 2026, la empresa también lanzó la monitorización de GPU, posicionando la plataforma por delante de los desarrollos informáticos de IA de las empresas que aún no se reflejan plenamente en los presupuestos.

En cuanto a múltiplos de valoración, Datadog cotiza a 11,36 veces EV/ingresos NTM a 1 de mayo de 2026. La media de EV/ingresos NTM en el grupo de pares de software de TIKR es de 8,45 veces, lo que sitúa a Datadog con una prima de aproximadamente el 34%. CrowdStrike cotiza a 18,90 veces y Palo Alto Networks a 11,24 veces en el mismo grupo. La prima de Datadog refleja su tasa de crecimiento y la calidad de su margen bruto.

Vea las estimaciones históricas y futuras de las acciones de Datadog (¡es gratis!) >>>

Snowflake: La capa de datos que apuesta por la IA agenética

Snowflake cobra a los clientes en función de los recursos informáticos y de almacenamiento que consumen al ejecutar consultas, canalizaciones y cargas de trabajo de IA sobre sus datos. Los ingresos se mueven con la intensidad de la actividad de los datos empresariales, por lo que la IA es un viento de cola directo: más datos, más consultas, más modelos, más consumo.

En la conferencia de Morgan Stanley de marzo de 2026, el director general Sridhar Ramaswamy formuló la estrategia con claridad: "Los datos en Snowflake son datos que podemos ayudar a poner en forma para la IA, datos que podemos ayudar a gobernar muy fácilmente. Es lo que luego podemos hacer que desarrolles fácilmente agentes encima".

Según el comunicado de resultados del cuarto trimestre fiscal 2026 de Snowflake, los ingresos por productos alcanzaron los 1.230 millones de dólares en el cuarto trimestre, un 30% más que en el mismo periodo del año anterior. Las obligaciones de rendimiento restantes ascendieron a 9.770 millones de dólares, un 42% más que en el mismo periodo del año anterior. Más de 9.100 cuentas utilizan ya las funciones de inteligencia artificial de Snowflake. Snowflake Intelligence, el producto de IA agéntica empresarial de la empresa, alcanzó las 2.500 cuentas activas a los tres meses de su lanzamiento.

Snowflake firmó un acuerdo de más de 400 millones de dólares y siete acuerdos adicionales de nueve cifras en el trimestre. La retención de ingresos netos se situó en el 125%, lo que significa que los clientes existentes están aumentando su gasto en un 25% anual de media.

Los ingresos anuales por productos pasaron de 3.462,42 millones de dólares en el ejercicio 2025 a 4.472,32 millones en el ejercicio 2026, un 29,2% más. El flujo de caja libre fue de 1.120,31 millones de dólares, con un margen del 23,9%. El margen bruto LTM se sitúa en el 67,2%.

La adquisición de Observe por parte de Snowflake, que se cerró a principios de febrero de 2026 por aproximadamente 600 millones de dólares, introduce a la empresa en el mercado de la observabilidad. Según la llamada de Snowflake sobre las ganancias del cuarto trimestre fiscal 2026, el acuerdo conlleva aproximadamente 150 puntos básicos de margen de flujo de caja libre en contra en el año fiscal 2027, tirando de los márgenes FCF guiados al 23%. Esta compresión es deliberada y temporal.

En cuanto a los múltiplos de valoración, Snowflake cotiza a 7,89x NTM EV/Revenue y 36,15x NTM MC/FCF a 1 de mayo de 2026, en comparación con Microsoft a 8,50x y Oracle a 7,58x en el mismo grupo de software. La acción ha perdido más del 50% desde su máximo de 52 semanas de 280,67 dólares. El NTM EV/Revenue se comprimió desde 17,85x tan recientemente como octubre de 2025.

Vea cómo Snowflake se comporta frente a sus pares en TIKR (¡Es gratis!) >>>

Crecimiento de los ingresos, márgenes y FCF: en qué difieren realmente

En cuanto al crecimiento de los ingresos, las dos empresas están casi a la par. Datadog creció un 27,7% en el año fiscal 2025, y Snowflake un 29,2% en el año fiscal 2026. Las CAGR de ingresos a tres años favorecen a Snowflake con un 31,4% frente al 26,9% de Datadog.

En cuanto a márgenes brutos, Datadog lidera estructuralmente con un 81% frente al 67,2% de Snowflake. Datadog ejecuta agentes de software; Snowflake ejecuta cargas de trabajo de consulta de cálculo intensivo. Esta diferencia de 13 puntos es estructural, no cíclica. Snowflake se ha comprometido a alcanzar márgenes brutos de producto no-GAAP del 75% en el ejercicio fiscal 2027, según su llamada de resultados del cuarto trimestre del ejercicio fiscal 2026, pero no reducirá la diferencia con Datadog.

En cuanto a los márgenes de flujo de caja libre, Datadog lidera con un 26,7% frente al 23,9% de Snowflake. El margen FCF guiado de Snowflake del 23% para el ejercicio fiscal 2027 refleja el viento en contra de Observe. Se prevé que ambas alcancen márgenes de FCF de aproximadamente el 36% para el ejercicio fiscal 2030-2031, según las estimaciones de consenso de TIKR.

En cuanto a la trayectoria del margen operativo, se espera que los márgenes EBIT de Datadog alcancen alrededor del 21% en el ejercicio fiscal 2026. Los márgenes operativos no-GAAP de Snowflake se sitúan en el 12,5% para el ejercicio 2027 y se ampliarán a partir de ahí. La ventaja estructural de Datadog es real, pero Snowflake opera desde una base más baja con más margen de mejora incremental.

En EV/ingresos, Snowflake es significativamente más barato, 7,89 veces frente a las 11,36 veces de Datadog, a pesar de una tasa de crecimiento comparable o superior. Ese descuento del 30% refleja la compresión del margen a corto plazo, el riesgo de transición de CRO y la incertidumbre de ejecución en torno a la monetización de Snowflake Intelligence a escala.

Qué dicen los modelos de valoración de TIKR

El modelo de caso medio de TIKR para Datadog proyecta un precio objetivo de alrededor de 310 dólares, un rendimiento total de alrededor del 120% y un rendimiento anualizado de alrededor del 18% anual, realizado a 31 de diciembre de 2030. El modelo asume una CAGR de ingresos de alrededor del 18% y un margen de ingresos netos de alrededor del 21%. Los dos motores clave de los ingresos son la expansión de clientes nativos de IA y la consolidación continua de la plataforma a medida que los clientes adoptan pilares adicionales. El principal riesgo es la compresión del múltiplo: a 64,62 veces el PER NTM, cualquier fallo en las previsiones comprimiría el múltiplo rápidamente.

El modelo de caso medio TIKR para Snowflake proyecta un precio objetivo de alrededor de 376 $, un rendimiento total de alrededor del 166% y un rendimiento anualizado de alrededor del 23% anual, realizado el 31 de enero de 2031. El modelo asume una CAGR de ingresos de alrededor del 19% y un margen de ingresos netos de alrededor del 14%. Los dos motores clave de los ingresos son el crecimiento del consumo de la carga de trabajo de IA y la monetización de Snowflake Intelligence a través de las más de 9.100 cuentas que ya utilizan las funciones de IA de Snowflake.

El principal riesgo es la ejecución de la salida al mercado: según un análisis de TIKR publicado anteriormente, el nuevo director de operaciones Jonathan Beaulier sustituyó a Mike Gannon el 31 de marzo de 2026, y aún no ha ejecutado un ciclo de ventas completo, lo que introduce incertidumbre precisamente en el momento en que la tesis de la carga de trabajo de IA necesita confirmación.

Snowflake ofrece alrededor de 4,5 puntos porcentuales de rentabilidad anualizada adicional sobre el caso medio de Datadog, lo que refleja el mayor descuento de valoración más que un negocio materialmente superior.

¿Qué acción es la mejor apuesta de crecimiento a los precios actuales?

Datadog es la empresa de mayor calidad a un precio más alto. La empresa genera márgenes brutos del 81%, ha superado las estimaciones de consenso en todos los trimestres del año pasado, cuenta con más de 3.000 millones de dólares en efectivo neto y se encuentra en la intersección de la complejidad de la infraestructura de IA y la consolidación de la seguridad empresarial.

Para los inversores que buscan una ejecución probada, un flujo de caja libre duradero y un equipo directivo con un historial consistente de superación y subida, Datadog encaja en ese perfil. El múltiplo de 11,36 veces EV/Ingresos NTM no es barato, pero no es irrazonable para una empresa que crece a este ritmo con estos márgenes.

Snowflake es la apuesta más arriesgada y con mayor incertidumbre. La acción ha perdido más del 50% desde su máximo de 52 semanas. La tesis de la plataforma de datos está intacta: la retención de ingresos netos se sitúa en el 125%, el crecimiento del RPO se aceleró hasta el 42% interanual y Snowflake Intelligence alcanzó las 2.500 cuentas activas a los tres meses de su lanzamiento.

A medida que las cargas de trabajo de IA maduran y las empresas ponen en producción más aplicaciones intensivas en datos, el beneficiario natural es la capa de datos que las sustenta. La adquisición de Observe añade un ángulo de observabilidad que, con el tiempo, podría permitir a Snowflake competir por los presupuestos que actualmente se destinan a Datadog. Los riesgos son reales: márgenes más débiles que los de Datadog, una transición de CRO que introduce incertidumbre en el mercado a corto plazo y un historial de compresiones múltiples.

Datadog es la apuesta de crecimiento para los inversores que desean una ejecución de alta convicción con una plataforma que ya genera flujo de caja libre. Snowflake es la apuesta de crecimiento para los inversores dispuestos a aceptar el riesgo de ejecución a corto plazo a cambio de un mayor potencial alcista a partir de un punto de partida muy comprimido. Son apuestas diferentes, no intercambiables.

Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente con TIKR.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!