Estadísticas clave de las acciones de Oracle

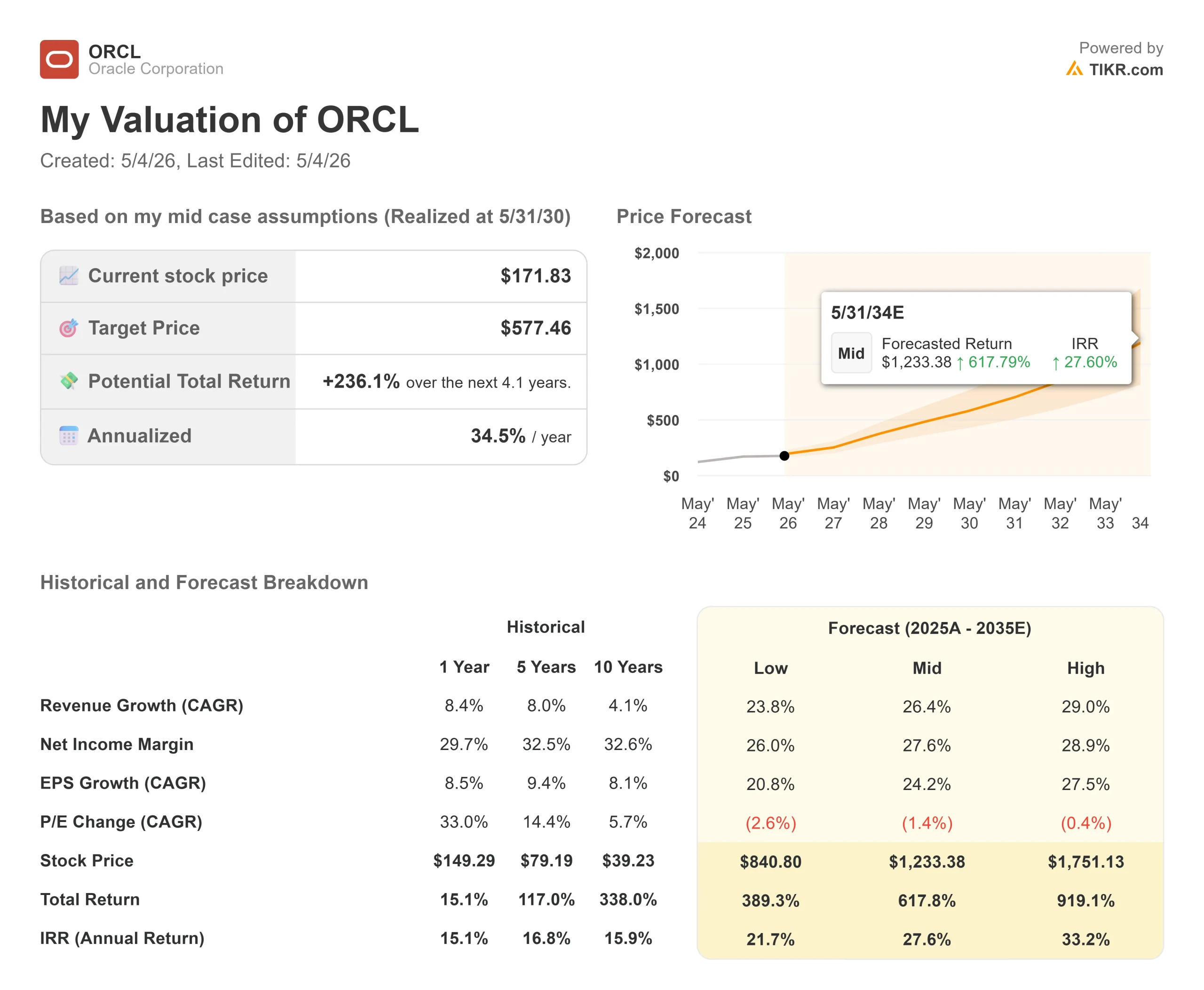

- Precio actual: 171,83 dólares

- Precio objetivo (medio): ~$577

- Objetivo de la calle: ~243 $.

- Rentabilidad potencial total: ~236%

- TIR anualizada: ~35% / año

- Reacción a los beneficios: +9.18% (3/10/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Oracle (ORCL) ha sido uno de los valores tecnológicos de gran capitalización más alborotados de 2026. Las acciones subieron un 9,18% el 10 de marzo después de un récord histórico de ganancias en el tercer trimestre, se vendieron cuando un informe del Wall Street Journal planteó dudas sobre el crecimiento de los ingresos internos de OpenAI, y luego rebotaron más de un 6% el 1 de mayo después de que Oracle anunciara un nuevo director financiero y una asociación ampliada de energía de pila de combustible con Bloom Energy.

Las acciones se sitúan aproximadamente un 50% por debajo de su máximo de septiembre de 2025, 345,72 dólares. Los alcistas destacan los 553.000 millones de dólares de cartera contratada y el crecimiento del 84% de la infraestructura en la nube. Los bajistas apuntan a un flujo de caja libre profundamente negativo y a una deuda neta de 123.000 millones de dólares.

El mercado aún está decidiendo cuál importa más. Wedbush intervino el 24 de abril con una calificación Outperform y un precio objetivo de 225 $, calificando a Oracle de "proveedor de infraestructura fundacional para la revolución de la IA" El caso medio del modelo TIKR, de ~577 $ para el 31 de mayo de 2030, sugiere que incluso eso es quedarse corto.

Lo que dijo Wedbush y por qué era el momento oportuno

Wedbush inició la cobertura el 24 de abril con una calificación Outperform y un precio objetivo de 225 dólares, argumentando que el mercado está malinterpretando fundamentalmente el ciclo de inversión respaldado por contratos de Oracle como un riesgo especulativo, y destacando las asociaciones estratégicas de Oracle con OpenAI y NVIDIA como fundamentales para su posicionamiento como proveedor de infraestructura de IA.

Según los datos de Street Targets de TIKR, el panorama general de Wall Street a 1 de mayo es de 28 compras, 6 superaciones, 8 mantenimientos, 1 infravaloración y 1 venta, con un objetivo de precio medio de alrededor de 243 $. Los 225 $ de Wedbush se sitúan por debajo de ese consenso, lo que la convierte en una opción más comedida que atípica.

Cuatro días después del inicio, Wedbush redobló la apuesta. El 28 de abril, el analista Daniel Ives reiteró la calificación Outperform y el objetivo de 225 dólares después de que el Wall Street Journal informara de que OpenAI no había alcanzado los objetivos internos, calificando la venta masiva de "reacción exagerada" y señalando la cartera de pedidos de Oracle de 553.000 millones de dólares, que incluye un contrato en la nube de 300.000 millones de dólares con OpenAI que abarca cinco años, como prueba de que la demanda es real y se ha contraído.

Vea las estimaciones históricas y futuras de las acciones de Oracle (¡Es gratis!) >>>

Lo que la transcripción del 3T revela sobre el negocio

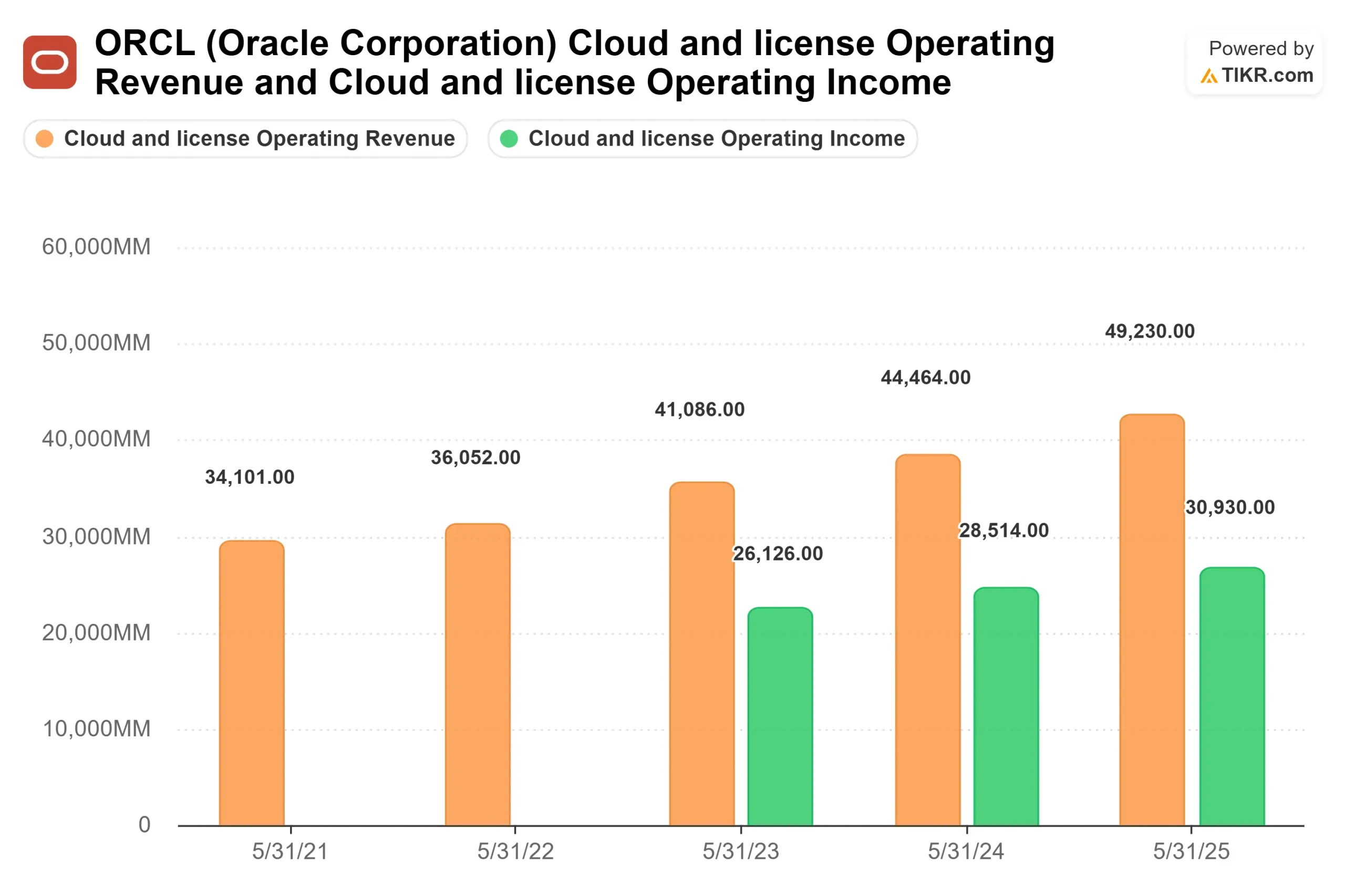

La conferencia sobre los resultados del tercer trimestre del ejercicio fiscal 2026, celebrada el 10 de marzo, fue específica sobre la mecánica de cómo la cartera de pedidos de Oracle se convierte en beneficios. Clay Magouyrk, CEO de Oracle, informó de que los márgenes brutos de la infraestructura de IA sobre la capacidad entregada se situaron en el 32%, por encima del 30% previsto por Oracle. El negocio de bases de datos multicloud, que, según Magouyrk, opera con márgenes brutos de entre el 60% y el 80%, está creciendo junto con la infraestructura y elevando la combinación global de márgenes a medida que se amplía.

Los ingresos de bases de datos multicloud crecieron un 531% interanual en el tercer trimestre. Las regiones de AWS pasaron de 2 a 8 durante el trimestre, con un objetivo de 22 para el cierre del cuarto trimestre. Oracle tiene ahora 33 regiones activas con Microsoft y 14 con Google. Cada nueva región abre otro canal de distribución para los servicios de bases de datos de mayor margen de Oracle en entornos de nube competidores.

En cuanto a la ejecución, Magouyrk señaló que el 90% de la capacidad comprometida se entregó dentro o antes de lo previsto. Oracle entregó más de 400 megavatios a los clientes en el tercer trimestre, la producción de bastidores se ha multiplicado por cuatro en el último año y el tiempo transcurrido desde la entrega de los bastidores hasta el reconocimiento de los ingresos se ha reducido en un 60%. Estas son las métricas que determinan la rapidez con la que 553.000 millones de dólares en obligaciones contratadas se convierten en ingresos declarados.

El CEO Mike Sicilia abordó directamente en la llamada el debate del "SaaSapocalypse", si las herramientas de codificación de IA desplazarían al software empresarial: "Somos el disruptor porque en realidad estamos incrustando la IA directamente en nuestras aplicaciones, y punto."

Los ingresos de las aplicaciones en la nube alcanzaron una tasa anualizada de 16.100 millones de dólares en el tercer trimestre, con Fusion ERP aumentando un 14%, Fusion SCM y HCM un 15% cada una, y las soluciones SaaS sectoriales para sanidad, banca y comercio minorista combinadas creciendo un 19% en moneda constante. Más de 2.000 clientes comenzaron a utilizar la suite de aplicaciones de Oracle durante el trimestre.

Vea cómo se comporta Oracle frente a sus homólogos en TIKR (¡es gratis!) >>>

Valoración y riesgo real

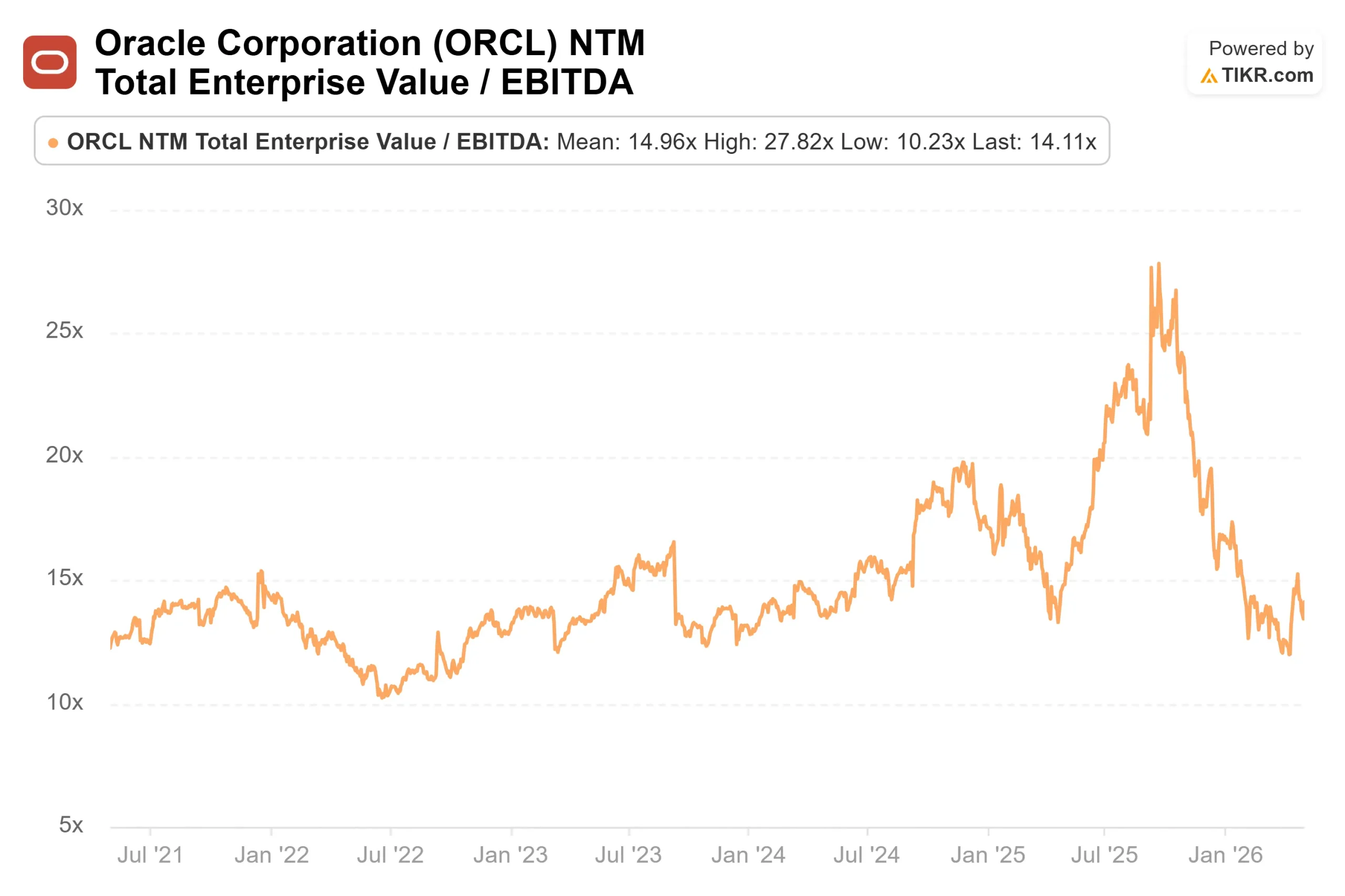

A 171,83 $, Oracle cotiza a 14,11 veces EV/EBITDA N TM y 22,83 veces PER NTM, según TIKR. Microsoft, con una tasa de crecimiento de los ingresos en la nube mucho más lenta, cotiza a 13,66 veces EV/EBITDA NTM y 22,45 veces PER NTM. Sobre una base ajustada al crecimiento, Oracle tiene casi el mismo múltiplo de beneficios futuros que Microsoft, mientras que el 84% de crecimiento de los ingresos OCI es el núcleo del argumento de valoración.

El balance es el contrapeso honesto. Los datos de TIKR muestran una deuda neta LTM de 123.000 millones de dólares y un ratio deuda neta/EBITDA de 4,12 veces. El flujo de caja libre sigue siendo negativo hasta el ejercicio 2028 y sólo se vuelve positivo en el ejercicio 2029, según las estimaciones a futuro de TIKR. La compensación parcial, que Magouyrk explicó en la llamada, es que los pagos anticipados de los clientes y los acuerdos de "traiga su propio hardware" reducen el desembolso neto de efectivo de Oracle por debajo de lo que sugiere la cifra bruta de capex. Oracle firmó más de 29.000 millones de dólares en nuevos contratos en virtud de esas estructuras ligeras en capital desde la anterior convocatoria de resultados.

Según las estimaciones de consenso de TIKR, los ingresos rondarán los 88.000 millones de dólares en el ejercicio 2027 y los 129.000 millones en el ejercicio 2028. Oracle pronosticó que los ingresos totales alcanzarán los 90.000 millones de dólares en el ejercicio fiscal que comienza en junio, superando las previsiones de los analistas en el momento del informe del tercer trimestre. Si estas cifras se cumplen, las acciones se revalorizarán sobre una base de beneficios fundamentalmente distinta de la que refleja el múltiplo actual.

Análisis avanzado del modelo TIKR

- Precio actual: 171,83

- Precio objetivo (medio): ~$577

- Rentabilidad total potencial: ~236%

- TIR anualizada: ~35% / año

El modelo de caso medio de TIKR tiene como objetivo unos 577 $ para el 31 de mayo de 2030, lo que implica una rentabilidad total de alrededor del 236% y una TIR anualizada de alrededor del 35% anual. La hipótesis intermedia parte de una CAGR de ingresos en torno al 26%, impulsada por dos motores: La infraestructura de IA de OCI que se amplía frente a los 553.000 millones de dólares de cartera contratada, y los servicios de bases de datos multicloud que se integran en los tres principales entornos hyperscaler al nivel de margen bruto del 60% al 80% descrito por la dirección. El impulsor del margen es el apalancamiento operativo a medida que la capacidad del centro de datos completado alcanza la plena utilización y los gastos generales de construcción se reducen como parte de los ingresos.

El principal riesgo es la conversión de la cartera de pedidos. Si los problemas de crecimiento interno de OpenAI persisten y utilizan menos capacidad de la contratada, o si el calendario de entrega de Oracle se retrasa, la rampa de ingresos se retrasa y la hipótesis de la CAGR se debilita. Esa es la hipótesis bajista. La contrapartida de Wedbush, reiterada el 28 de abril, es que la reciente ronda de financiación de 122.000 millones de dólares de OpenAI proporciona capital suficiente para cumplir los compromisos de computación durante al menos tres años, y que la cartera de pedidos más amplia de 553.000 millones de dólares entre Meta, NVIDIA y otros clientes proporciona suficiente diversificación para contener el riesgo de un solo cliente.

A 14 veces el EV/EBITDA futuro frente al 84% de crecimiento de los ingresos de infraestructuras, el caso medio de TIKR de ~577 $ implica que el mercado aún no ha puesto precio a lo que Oracle ya ha contratado.

[GRÁFICO: Previsión de precios del modelo de valoración TIKR hasta el 31/5/30].

Conclusión

Vigile el crecimiento de los ingresos de infraestructura de OCI y las incorporaciones de RPO en los resultados del cuarto trimestre del ejercicio 2026 de Oracle, previstos para el 8 de junio de 2026. Si el crecimiento de OCI se mantiene igual o por encima del 84% registrado en el 3er trimestre y las adiciones trimestrales de RPO se mantienen por encima de los 29.000 millones de dólares, el argumento de que los 225 dólares de Wedbush infravaloran lo que Oracle ya ha contabilizado se refuerza sustancialmente. Oracle cotiza a un múltiplo de software heredado, a pesar de una tasa de crecimiento de la infraestructura de IA que Street aún no ha valorado plenamente.

¿Debería invertir en Oracle?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Oracle y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Oracle junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Oracle en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!