Estadísticas clave de las acciones de SoFi Technologies

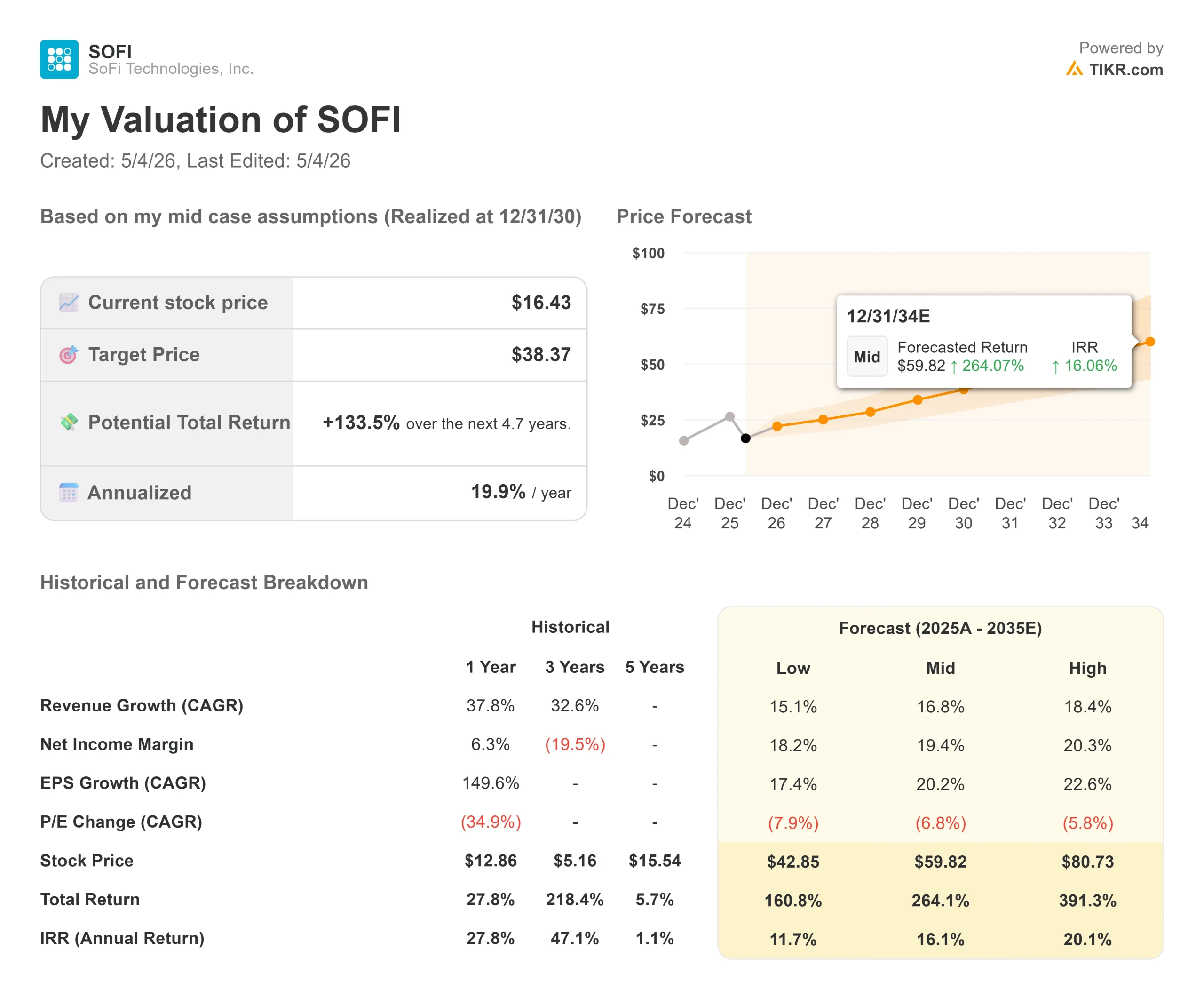

- Precio actual: $16.43

- Precio objetivo (medio): ~$38

- Objetivo de la calle: ~$22

- Rentabilidad potencial total: ~134%

- TIR anualizada: ~20% / año

- Reacción a los resultados: -2,13% (28/4/26)

Ahora en directo: Descubra el potencial de revalorización de sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha ocurrido?

Los inversores en fintech observan una extraña desconexión. SoFi Technologies (SOFI) registró el trimestre más fuerte de su historia el 29 de abril, superó las estimaciones de ingresos en un 4%, duplicó los ingresos netos interanuales y registró su décimo trimestre rentable consecutivo. Las acciones cayeron. Los osos dicen que SoFi es un prestamista con contabilidad impugnada. Los alcistas dicen que el mercado está valorando más la narrativa de los vendedores a corto que el negocio real. La pregunta que importa a 16 dólares: ¿Lo que reveló la llamada de ganancias apoya la posesión de SOFI?

Los materiales de relaciones con los inversores de SoFi muestran que la empresa registró unos ingresos netos ajustados de 1.087 millones de dólares en el primer trimestre, por encima del consenso de 1.049 millones de dólares, junto con un margen EBITDA del 31% y una puntuación de 72 en la Regla de los 40 por 18º trimestre consecutivo. La Regla de los 40 combina la tasa de crecimiento de los ingresos y el margen EBITDA como medida de la eficiencia de las empresas de alto crecimiento.

El telón de fondo del sentimiento es realmente feo. El 17 de marzo, Muddy Waters Research publicó un breve informe en el que calificaba a SoFi de "cinta de correr de ingeniería financiera" y alegaba al menos 312 millones de dólares en deuda no registrada. SoFi calificó el informe de "inexacto y engañoso" y dijo que estudiaría la posibilidad de emprender acciones legales. El consejero delegado Anthony Noto compró 500.000 dólares en acciones poco después. El 30 de marzo, SOFI ya había caído un 52,96% desde su máximo de finales de 2025. Los beneficios del primer trimestre llegaron con fuerza, y las acciones siguieron cayendo. Lo que el mercado pareció pasar por alto fue lo que había dentro de las cifras.

Lo que realmente muestra el trimestre récord

El EBITDA ajustado alcanzó los 340 millones de dólares en el 1T 2026, un 62% más que en el mismo periodo del año anterior, con un margen del 31%. El beneficio neto fue de 167 millones de dólares, más del doble de los 71 millones del primer trimestre de 2025. SoFi sumó la cifra récord de 1,1 millones de nuevos miembros en el primer trimestre, con lo que el número total de miembros ascendió a 14,7 millones, un 35% más que en el mismo periodo del año anterior. El total de productos alcanzó los 22,2 millones, un 39% más. El 43% de los nuevos productos en el primer trimestre fueron abiertos por miembros existentes, frente al 36% en el primer trimestre de 2025. Más miembros existentes añadiendo más productos significa que SoFi recauda más ingresos sin tener que pagar para adquirir de nuevo a esos clientes.

La revelación más significativa de la llamada fue el primer desglose de ingresos en efectivo de SoFi. El director financiero, Chris Lapointe, declaró que SoFi generó más de 1.000 millones de dólares en ingresos en efectivo en el primer trimestre: unos 690 millones de dólares de ingresos netos por intereses y unos 390 millones de dólares de comisiones de intercambio, corretaje, plataforma tecnológica, originación y plataforma de préstamos.

Añadió que "el 100% de nuestros ingresos netos ajustados declarados fueron ingresos en efectivo tanto en 2024 como en 2025" El informe Muddy Waters alegó que la contabilidad del valor razonable infló los beneficios. La revelación de los ingresos en efectivo es la refutación directa: los ingresos reflejan el efectivo real cobrado, no un ajuste a valor de mercado.

Vea las estimaciones históricas y futuras de las acciones de SoFi Technologies (¡Es gratis!) >>>

Los datos crediticios que los osos deben abordar

Los argumentos bajistas se basan en el riesgo crediticio. El primer trimestre ha supuesto una prueba directa.

La tasa neta de cancelación de préstamos personales (NCO), es decir, la proporción de préstamos pendientes cancelados como pérdidas, fue del 4,4% anualizado, excluyendo las ventas de préstamos en mora, igual que en el cuarto trimestre y aproximadamente 40 puntos básicos menos que en el primer trimestre de 2025. Incluyendo las ventas de préstamos morosos, fue del 3,03%. La tasa de morosidad a 90 días fue de 47 puntos básicos, 5 puntos básicos menos que el trimestre anterior.

Lapointe recorrió los datos de la cohorte en la llamada: los préstamos de la cosecha del cuarto trimestre de 2022 al segundo trimestre de 2025 se están ejecutando en un 4,64% de pérdidas acumuladas netas con el 36% del principal aún pendiente, en comparación con el 6,32% en el mismo punto para la cosecha de 2017, la última vez que SoFi se acercó a su tolerancia de pérdida del 7% al 8%. Esa brecha se ha ampliado durante siete trimestres consecutivos. Para que las cancelaciones alcancen el umbral del 8% en el libro restante, la tasa sobre el principal pendiente de pago tendría que alcanzar aproximadamente el 10%, muy por encima de cualquier punto histórico comparable en la maduración del préstamo, según los cálculos de Lapointe.

Los prestatarios de préstamos personales de SoFi tienen unos ingresos medios ponderados de 154.000 dólares y una puntuación FICO media ponderada de 745. Los prestatarios de préstamos para estudiantes tienen unos ingresos medios ponderados de 161.000 dólares. Los prestatarios de préstamos estudiantiles tienen una media de 161.000 dólares de ingresos y una puntuación FICO de 767. El caso del oso de crédito requiere un deterioro que los datos de cohorte existentes no apoyan.

Tres cosas que el Sell-Off ignoró

Forbes nombró a SoFi el banco estadounidense número uno en su clasificación de los mejores bancos del mundo en 2026, basada en una encuesta realizada a más de 54.000 consumidores. J.D. Power clasificó a SoFi como número uno en su Estudio de Satisfacción del Inversor en EE.UU. 2026 para la inversión "hágalo usted mismo". La notoriedad de la marca alcanzó el 10% en el primer trimestre, lo que supone un aumento de 300 puntos básicos interanuales, según Noto en la conferencia. La confianza en la marca entre los depositantes más jóvenes reduce los costes de adquisición en el futuro, ya que estos miembros necesitan más productos.

SoFi Plus se relanzó el 1 de abril como suscripción de pago a 10 dólares al mes. El producto incluye ahora un APY del 4,5% en depósitos de hasta 20.000 dólares, una igualación del 1% en depósitos en cuentas de inversión sujetas a impuestos y sesiones ilimitadas con planificadores financieros. Noto dijo en la llamada que el 50% de los miembros que se suscriben a Plus abren posteriormente un producto adicional. Esto convierte a Plus en una fuente de ingresos recurrentes y un acelerador de ventas cruzadas.

Big Business Banking y SoFiUSD, lanzada en abril de 2026, la plataforma permite a las empresas mantener depósitos, realizar pagos y liquidar transacciones tanto en dólares tradicionales como en activos digitales en tiempo real a través de SoFiUSD, la stablecoin propia de la empresa introducida en diciembre de 2025.

El equipo directivo declaró en la llamada que SoFi es el primer banco estadounidense constituido a nivel nacional que ha lanzado su propia stablecoin en una blockchain pública sin permisos. Una asociación con Mastercard permite la liquidación de SoFiUSD a través de la red global de pagos de Mastercard. Los ingresos aquí tardarán en aumentar, pero la posición reguladora como banco autorizado que ofrece liquidación en tiempo real de moneda fiduciaria y criptomonedas es actualmente única.

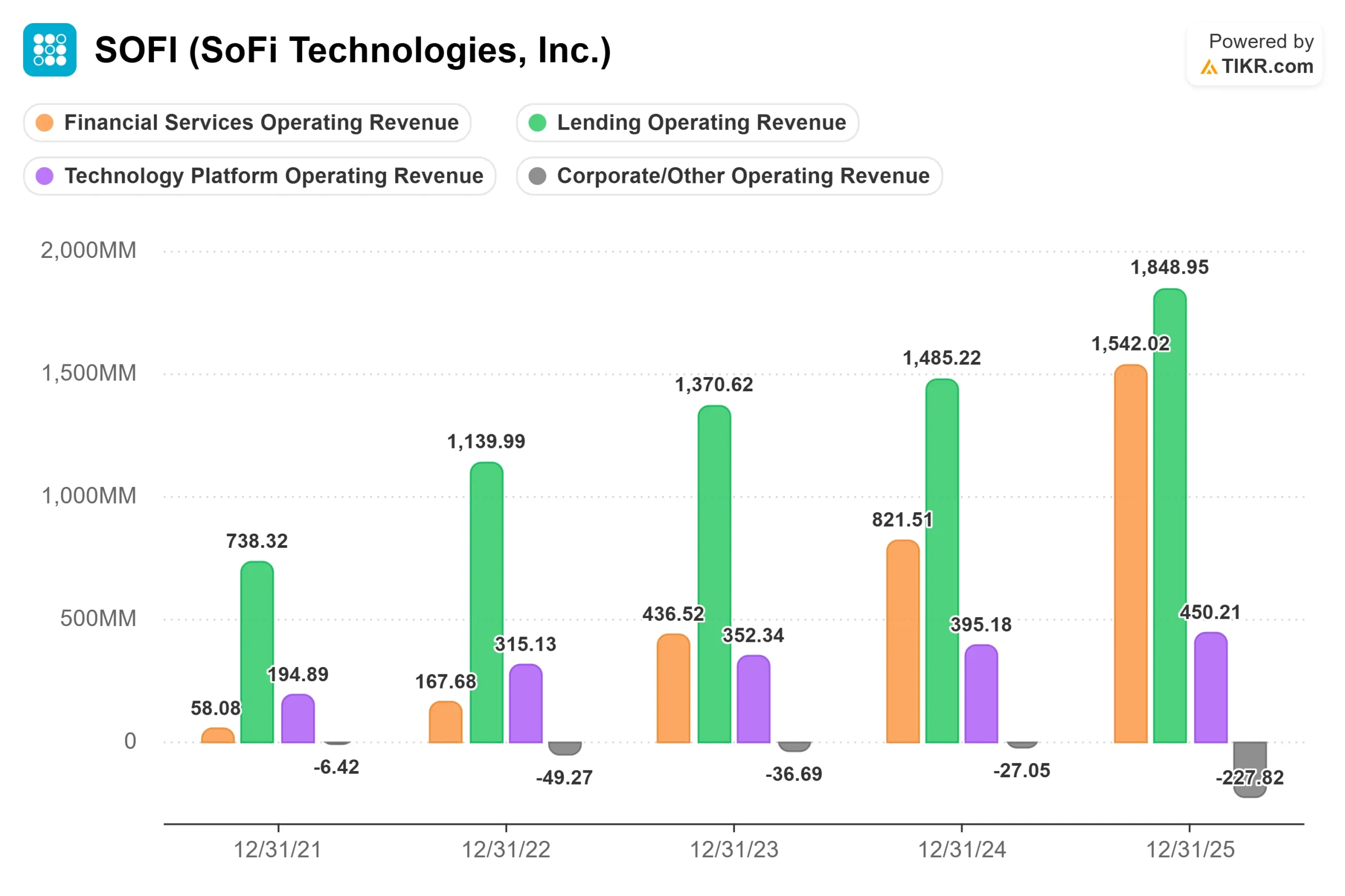

Por segmentos, los ingresos de Servicios Financieros crecieron un 41% interanual hasta 429 millones de dólares en el primer trimestre. La Plataforma Tecnológica se situó en 75 millones de dólares, afectada por la salida de Chime, revelada anteriormente. Excluyendo a ese cliente, los ingresos de la plataforma tecnológica crecieron aproximadamente un 12% interanual, con 13 nuevos clientes desde el primer trimestre que se han ido ampliando a lo largo del año.

Vea cómo SoFi Technologies se comporta frente a sus pares en TIKR (¡Es gratis!) >>>

Valoración en relación con sus homólogas

A 16,43 $, SoFi cotiza a 25,42 veces los beneficios de los próximos doce meses y a 12,45 veces la capitalización de mercado NTM respecto al flujo de caja libre, según los datos de TIKR. El grupo de empresas financieras de consumo en TIKR muestra Ally Financial a 7,69 veces, SLM Corporation a 8,67 veces, Upstart Holdings a 14,39 veces y LendingClub a 9,58 veces los beneficios futuros. La prima de SoFi respecto a todos ellos es real. Su justificación depende de si SoFi es un prestamista con un envoltorio tecnológico o una plataforma financiera con un segmento de préstamos en su interior. Los datos de ventas cruzadas, la tracción de SoFi Plus y el posicionamiento de stablecoin sugieren lo segundo. El precio actual refleja lo primero.

Vea cómo se comporta SoFi Technologies frente a sus homólogas en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $16.43

- Precio objetivo (medio): ~$38

- Rentabilidad potencial total: ~134%

- TIR anualizada: ~20% / año

Este artículo utiliza el caso medio de TIKR, que es el escenario más directamente respaldado por los resultados del primer trimestre de 2026. Los dos impulsores de los ingresos CAGR son el crecimiento continuado de los miembros y la venta cruzada dentro de los Servicios Financieros, y la ampliación del negocio de la Plataforma de Préstamos, que añadió 3.600 millones de dólares en compromisos de nuevos socios sólo en el 1T. El impulsor de los márgenes es el apalancamiento operativo: los costes fijos de infraestructura de la carta bancaria, Galileo, Technisys y Big Business Banking se reparten ahora entre una base de ingresos en rápido crecimiento. La hipótesis intermedia prevé que los márgenes de ingresos netos se sitúen en torno al 19% para el 31/12/30, frente al 15% ya registrado en el primer trimestre de 2026.

La subida, si el crédito se mantiene y los ingresos no crediticios mantienen su trayectoria, es de aproximadamente 38 USD para el 31 de diciembre de 2030: aproximadamente un 134% de rentabilidad total y aproximadamente un 20% anualizada desde hoy. La desventaja es un nuevo examen de la horquilla de 12 a 14 dólares si las cancelaciones de préstamos personales aumentan sustancialmente y comprimen las marcas de valor razonable de la cartera de préstamos. La opinión pública se muestra más conservadora, con un objetivo medio de unos 22 dólares para 20 analistas, con 5 compras, 3 superaciones, 12 mantenimientos, 2 infravaloraciones y 2 ventas según TIKR. Incluso ese consenso implica un alza de aproximadamente el 34% desde los niveles actuales.

Conclusión

Vigile la tasa neta de cancelación de préstamos personales en los beneficios del segundo trimestre el 28 de julio de 2026. Si se mantiene en o por debajo del 3,03%, mientras que las originaciones se mantienen en niveles récord, los argumentos a favor del crédito se debilitan, y los argumentos para volver a calificar a SoFi como una plataforma en lugar de un prestamista se vuelven más difíciles de descartar. La tesis de una sola frase: SoFi tiene el precio de un prestamista en el que el mercado ya no confía, pero las cifras del primer trimestre muestran un negocio de plataforma con una aceleración de las ventas cruzadas, la mejora de las cohortes de crédito y una capa de infraestructura stablecoin que ningún banco tradicional tiene actualmente.

¿Debería invertir en SoFi Technologies?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque SoFi Technologies y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir SoFi Technologies junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar SoFi Technologies en TIKR Gratis →.

Está buscando nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!