Estadísticas clave de las acciones de Alphabet

- Precio actual: 385,69

- Precio objetivo (medio): ~$609

- Objetivo de la calle: ~$403

- Rentabilidad potencial total: ~58%

- TIR anualizada: ~10% / año

- Reacción de los beneficios: +9,96% (30 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

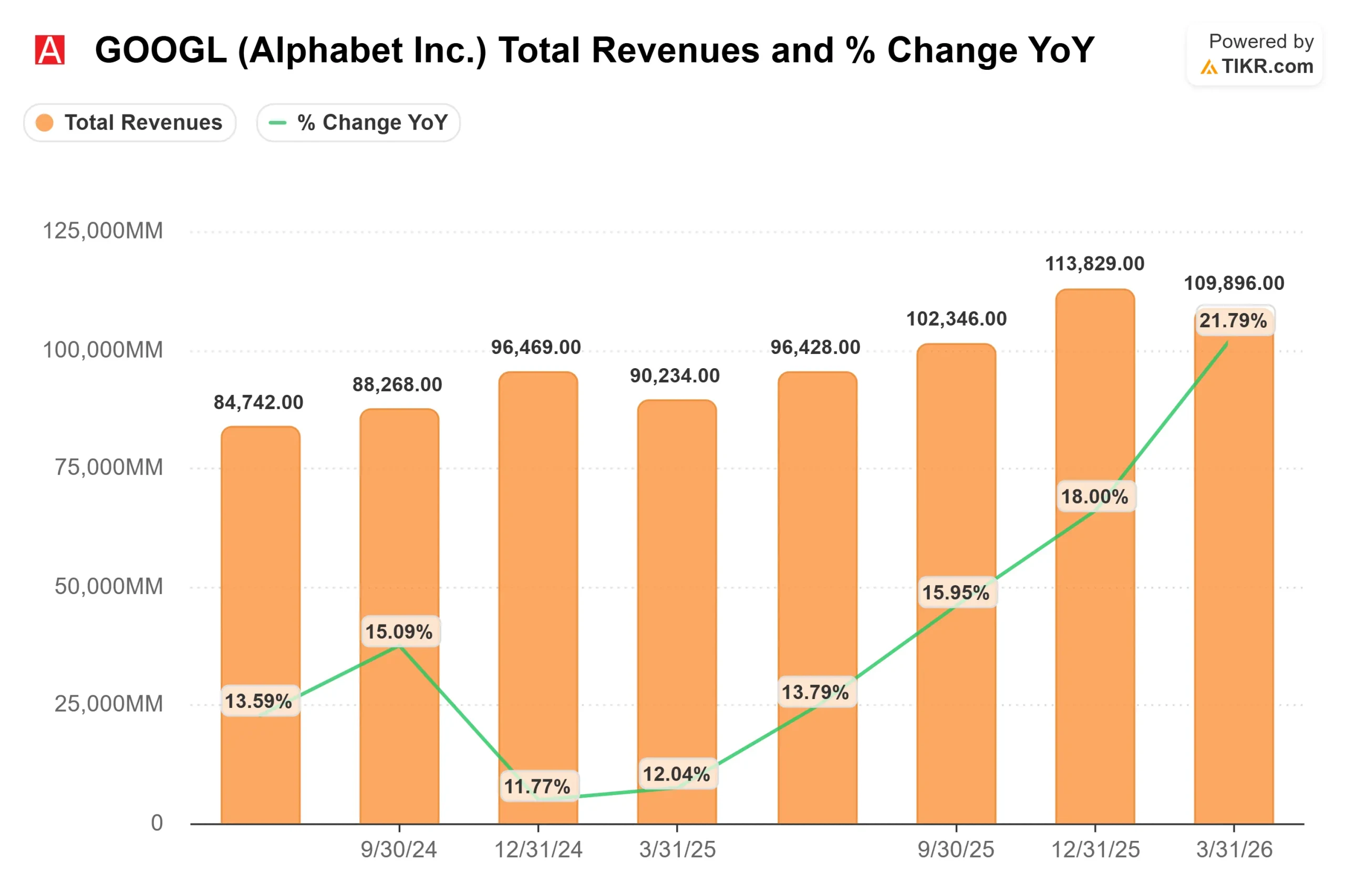

Alphabet (GOOGL) Los resultados del primer trimestre de 2026 se publicaron el 29 de abril, y las acciones se dispararon un 9,96% al día siguiente. La mayoría de los inversores se centraron en el titular: 109.900 millones de dólares de ingresos, la nube sube un 63% y la búsqueda sigue acelerándose. La cifra que merece más atención está enterrada en el comentario del director financiero Anat Ashkenazi: una cartera de pedidos de Google Cloud de 462.000 millones de dólares, casi el doble en un solo trimestre. Los alcistas afirman que esta cifra redefine los argumentos de inversión. Los bajistas afirman que el plan de inversión de 180.000 a 190.000 millones de dólares es un riesgo que el mercado aún no ha valorado. La cuestión central no es si la apuesta por la IA está dando sus frutos. La cuestión es cuánto de esos 462.000 millones de dólares se convierte, y con qué rapidez.

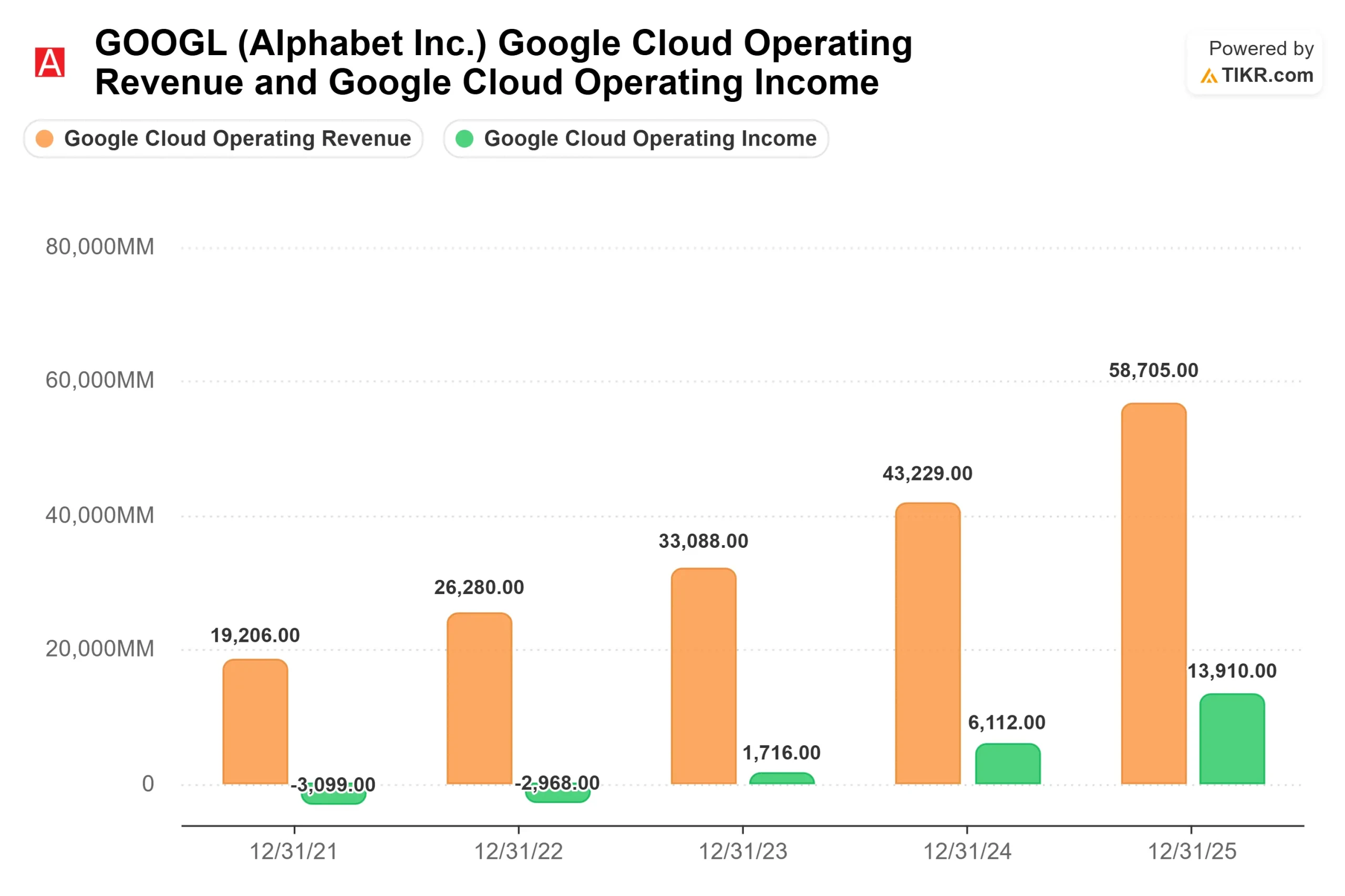

Qué significan realmente los 462.000 millones de dólares de cartera de pedidos

La cartera de pedidos de servicios en la nube son compromisos contraídos con clientes que aún no se han reconocido como ingresos. Es la señal de futuro más fuerte que puede producir una empresa de nube porque refleja contratos firmados, no proyecciones de gestión.

A finales del primer trimestre de 2026, la cartera de pedidos de Google Cloud ascendía a 462.000 millones de dólares, frente a los 240.000 millones de finales del cuarto trimestre de 2025, según el informe 10-Q de Alphabet del primer trimestre de 2026 presentado a la SEC. Se trata de un salto secuencial de más de 220.000 millones de dólares en un trimestre. Ashkenazi explicó a los analistas que el aumento se debía a la "fuerte demanda de ofertas de IA para empresas y la inclusión de las ventas de hardware TPU", y añadió que se espera que algo más del 50% de la cartera de pedidos se convierta en ingresos en un plazo de 24 meses, lo que significa que más de 230.000 millones de dólares en ingresos ya contratados en la nube se reconocerán a mediados de 2028.

El consejero delegado Sundar Pichai añadió el detalle más importante: "nuestros ingresos en la nube habrían sido mayores si hubiéramos sido capaces de satisfacer la demanda" La oferta, no la demanda, es la limitación vinculante. El backlog no es pipeline especulativo. Son ingresos a la espera de que la capacidad informática los proporcione.

Consulte las previsiones de los analistas sobre los ingresos en la nube de Alphabet (es gratis) >>>

Dos fuerzas que construyeron la cartera de pedidos

La cartera de pedidos no se duplicó por casualidad. Dos fuerzas la impulsaron durante el primer trimestre.

La primera es Gemini Enterprise, la plataforma de Alphabet que agrupa agentes de inteligencia artificial, herramientas de datos y modelos Gemini para uso empresarial. Los usuarios activos mensuales de pago crecieron un 40% trimestre tras trimestre. Alphabet duplicó el número de acuerdos de 100 millones de dólares a 1.000 millones de dólares de un año a otro, firmó múltiples contratos de más de 1.000 millones de dólares y vio cómo los clientes existentes superaban sus compromisos iniciales en un 45%. Profundizar en las relaciones con los clientes se traduce directamente en cartera de pedidos.

La segunda fuerza es nueva: las ventas de hardware de TPU a terceros. Las unidades de procesamiento tensorial (TPU) son chips de inteligencia artificial propiedad de Alphabet diseñados para cargas de trabajo de aprendizaje automático. Por primera vez, Alphabet ha acordado suministrar TPU directamente a los centros de datos de clientes seleccionados, centrándose en empresas de mercados de capitales, laboratorios de IA de vanguardia y operadores de computación de alto rendimiento, según Pichai. Estos acuerdos ya forman parte de la cartera de pedidos de 462.000 millones de dólares. Según Ashkenazi, un pequeño porcentaje de esos ingresos se reconocerá en 2026, mientras que la mayor parte llegará en 2027.

Ese calendario es importante. Puede parecer que la tasa de crecimiento trimestral de los ingresos de Cloud se suaviza en el segundo y tercer trimestre de 2026, incluso aunque la demanda subyacente se mantenga fuerte, porque el reconocimiento de los ingresos de hardware está ponderado a la baja. Las cifras de crecimiento secuencial de Cloud en los dos próximos trimestres deben leerse teniendo en cuenta esta dinámica.

La búsqueda respondió a sus críticos

La historia de la nube sería menos convincente si la búsqueda estuviera cayendo. Pero no es así.

Los ingresos por publicidad de Google Search y Otros aumentaron un 19% interanual hasta los 60.400 millones de dólares en el primer trimestre de 2026, una aceleración respecto al crecimiento del 17% registrado en el cuarto trimestre de 2025, según el comunicado de resultados de Alphabet del cuarto trimestre de 2025. Pichai dijo que las consultas de búsqueda están en su punto más alto. Los AI Overviews (resúmenes de respuestas generados por IA por encima de los resultados tradicionales) y AI Mode (una interfaz de búsqueda conversacional) están generando más consultas, no menos, lo que refuta directamente la preocupación de dos años de que los chatbots de IA erosionarían el dominio de Google.

El Director de Negocio, Philipp Schindler, añadió una señal de futuro: históricamente, alrededor del 20% de las consultas de búsqueda llevan anuncios. En una base de 60.000 millones de dólares por trimestre, incluso un modesto aumento de la tasa de cobertura es importante.

La publicidad en YouTube ascendió a 9.900 millones de dólares en el trimestre. Las suscripciones fueron la noticia más fuerte: YouTube Music y Premium registraron su mayor aumento trimestral en suscriptores no de prueba desde que YouTube Premium se lanzó en junio de 2018, según Pichai. El total de suscripciones de pago en todo Alphabet alcanzó los 350 millones.

En cuanto a valoración, Meta Platforms (META), el competidor de gran capitalización más cercano a Alphabet, cotiza a 18,77 veces el PER NTM frente a las 30,89 veces de Alphabet, y a 10,27 veces el EV/EBITDA NTM frente a las 19,33 veces de Alphabet, según la página de competidores de TIKR. Esta prima refleja la aceleración de Cloud y la posición de Alphabet como único hiperescalador que ofrece una pila de IA verticalmente integrada, desde el silicio hasta la aplicación. El margen de Cloud pasó de pérdidas en 2022 a un 32,9% en el primer trimestre de 2026, y la prueba a corto plazo de esa prima es mantener el margen por encima del 30% mediante la integración de Wiz, que Ashkenazi estimó como un lastre de un solo dígito porcentual en los márgenes de Cloud para el resto de 2026.

Wall Street es ampliamente constructivo: 46 compras, 13 superaciones, 5 mantenimientos, 2 subvaloraciones y 0 ventas entre los analistas seguidos por TIKR, con un objetivo medio de alrededor de 403 dólares.

Vea cómo se comporta Alphabet frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 385,69

- Precio objetivo (medio): ~$609

- Rentabilidad potencial total: ~58%

- TIR anualizada: ~10% / año

El modelo de caso medio TIKR utiliza una TCAC de los ingresos de alrededor del 14% hasta el 31 de diciembre de 2030, y un margen de beneficio neto de alrededor del 34%, llegando a un objetivo de aproximadamente 609 $ por acción. Esto supone un 58% de rentabilidad total desde 385,69 $, o alrededor de un 10% anualizado. Para una acción que ya está en máximos históricos, se trata de una configuración razonable pero no espectacular.

Los dos motores de los ingresos son Google Cloud y Search. Los 462.000 millones de dólares de cartera de pedidos y la aceleración del crecimiento de la nube del 48% al 63% en un solo trimestre proporcionan la base compuesta. Los comentarios de Schindler sobre la ampliación de la cobertura publicitaria en el modo AI añaden valor a la línea de búsqueda. El impulsor de los márgenes es el apalancamiento operativo de la nube: el margen pasó de pérdidas en 2022 a un 32,9% en el primer trimestre de 2026, y el caso medio supone una mayor expansión a medida que aumenta la utilización de la infraestructura.

El principal riesgo es el rebasamiento de los gastos de capital. Alphabet elevó las previsiones de gastos de capital para 2026 a 180.000-190.000 millones de dólares, y la dirección dijo que se espera que los gastos de capital para 2027 aumenten significativamente a partir de ese nivel. Las estimaciones de consenso de TIKR muestran que el flujo de caja libre en 2026 se reducirá a aproximadamente 20.500 millones de dólares desde los 73.300 millones de 2025, recuperándose hasta aproximadamente 35.500 millones en 2027 y 68.100 millones en 2028 a medida que la inversión se amortice. Un riesgo secundario es la sentencia pendiente del DOJ sobre remedios adtech, que podría forzar una desinversión de Ad Exchange de Google (el mercado de publicidad digital de Alphabet) y eliminar ingresos materiales del modelo.

Conclusión

Atentos al crecimiento de los ingresos de Google Cloud en los resultados del segundo trimestre de 2026, previstos para finales de julio. El umbral: una cifra superior al 55% confirma que la conversión de la cartera de pedidos se está realizando según lo previsto y que el calendario del hardware TPU no está creando una brecha en los ingresos reconocidos. La dirección afirma que el suministro es la única limitación. Si el CapEx proporciona la capacidad, la cartera de pedidos de 462.000 millones de dólares hará el resto.

¿Debería invertir en Alphabet?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Alphabet y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Alphabet junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Alphabet en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!