Estadísticas

- Precio actual: ~291 $ (cierre: 1 de mayo)

- Ingresos 1T 2026: 751 M$, +130% interanual

- BPA no-GAAP del 1T 2026: 0,44 $ frente a 0,03 $ hace un año

- Previsiones de ingresos para 2026 (aumentadas): 3.400-3.800 millones de dólares (punto medio: crecimiento interanual del 80%, frente a los 3.100-3.300 millones de dólares anteriores).

- Previsiones de BPA no-GAAP para 2026 (aumentadas): $1.85-$2.25

- Precio objetivo del modelo TIKR: ~826 $ (caso medio, realizado el 31/12/30)

- Alza implícita: ~190

Desglose de los beneficios de las acciones de Bloom Energy: Q1 2026

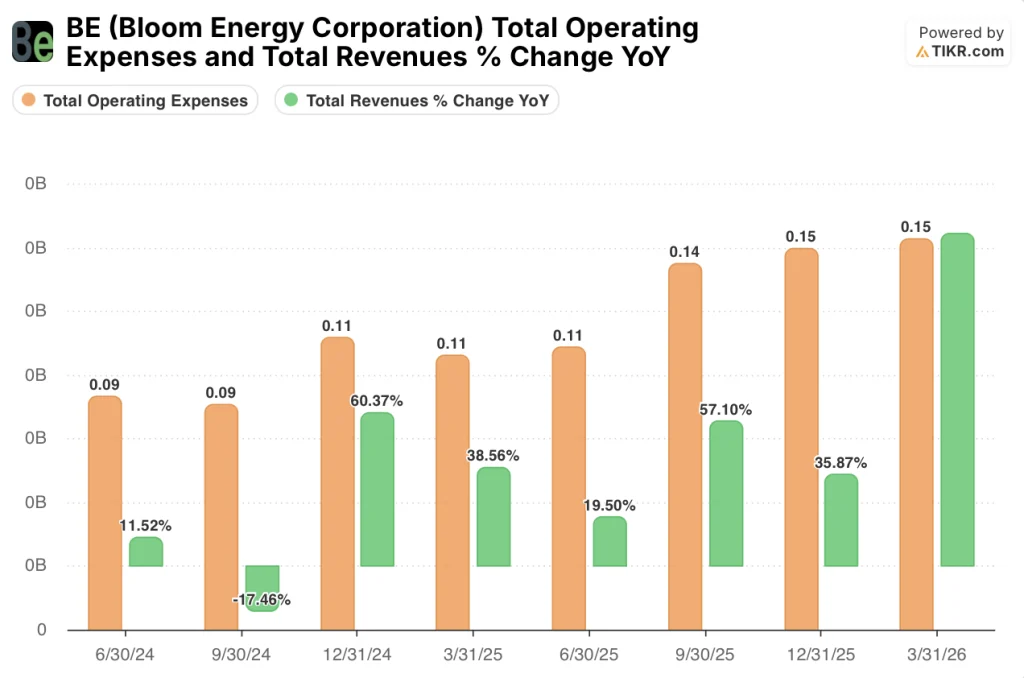

Las acciones de Bloom Energy(BE) registraron ingresos por valor de 751 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 130% y representa el primer trimestre con un crecimiento interanual superior al 100% en la historia pública de la empresa.

El BPA no-GAAP fue de 0,44 dólares, frente a los 0,03 dólares del primer trimestre de 2025, lo que supone un aumento de aproximadamente 15 veces.

Los ingresos por productos impulsaron el resultado principal, alcanzando un máximo histórico de 653 millones de dólares en el trimestre, con un aumento interanual y secuencial.

Los ingresos por servicios alcanzaron los 62 millones de dólares, un 16% más interanual, con un margen bruto en el segmento de servicios del 18%, 13 puntos más que en el 1er trimestre del año pasado y rentable por noveno trimestre consecutivo, según el Director Financiero Simon Edwards en la conferencia sobre resultados del 1er trimestre de 2026.

Los ingresos de explotación alcanzaron los 130 millones de dólares, frente a los 13 millones del primer trimestre de 2025, lo que supone un aumento de 117 millones, y el margen de explotación se amplió hasta el 17% desde el 4% aproximadamente de hace un año, según declaró el Director Financiero Simon Edwards en la presentación de resultados del primer trimestre de 2026.

El anuncio del Proyecto Júpiter de Oracle centró la historia comercial del trimestre: Oracle seleccionó a Bloom como único proveedor de energía para una fábrica de IA de varios gigavatios prevista en Nuevo México, sustituyendo las turbinas de gas y los generadores diésel de reserva previstos anteriormente por hasta 2,45 GW de Bloom Energy Servers.

El CEO K.R. Sridhar describió la importancia: "Convertirse en el único proveedor de energía para el Proyecto Júpiter es un hito para Bloom, pero no va a ser un proyecto único."

Bloom elevó sus previsiones de ingresos para 2026 de 3.100 a 3.300 millones de dólares a 3.400 a 3.800 millones de dólares, y el punto medio implica un crecimiento interanual del 80%, frente al punto medio anterior de aproximadamente el 60%.

La previsión de margen bruto no ajustado a los PCGA aumentó del 30% al 34%, lo que supone una mejora de aproximadamente 4 puntos.

La previsión de ingresos de explotación no ajustados a GAAP se elevó a 600 millones de dólares-750 millones de dólares, y la previsión de BPA no ajustado a GAAP se fijó en 1,85 dólares-2,25 dólares.

El flujo de caja de las actividades operativas fue positivo en 74 millones de dólares en el primer trimestre, la primera vez en la historia de Bloom que el primer trimestre ha generado una entrada de caja operativa.

Bloom terminó el trimestre con 2.520 millones de dólares en efectivo en el balance.

Datos financieros de las acciones de Bloom Energy

La cuenta de resultados del 1T 2026 refleja una inflexión en el apalancamiento operativo: Las acciones de Bloom Energy ahora están generando ingresos operativos materiales sobre una base de ingresos que era estructuralmente no rentable tan recientemente como hace un año.

Los ingresos aumentaron de 330 millones de dólares en el primer trimestre de 2025 a 780 millones de dólares en el cuarto trimestre de 2025 y se situaron en 750 millones de dólares en el primer trimestre de 2026, un modesto retroceso secuencial respecto al cuarto trimestre, pero un 130% más que en el trimestre del año anterior.

El margen bruto ha aumentado de forma constante en los últimos ocho trimestres, pasando de aproximadamente un 20% a mediados de 2024 a un 27% en el primer trimestre de 2025, un 33% en el cuarto trimestre de 2025 y un 30% en el primer trimestre de 2026.

La ligera compresión secuencial en el 1T 2026 del 33% del 4T 2025 al 30% parece reflejar la mezcla estacional, con la dirección guiando el margen bruto de todo el año 2026 a aproximadamente el 34%, según el director financiero Simon Edwards en la llamada de resultados del 1T 2026.

El margen operativo es más llamativo: Bloom tuvo pérdidas operativas hasta el segundo trimestre de 2025, pasó a ser rentable en un 2% en el tercer trimestre de 2025, escaló al 13% en el cuarto trimestre de 2025 e imprimió un 10% en el primer trimestre de 2026.

Sobre una base interanual, los ingresos de explotación mejoraron de una pérdida de aproximadamente 20 millones de dólares en el primer trimestre de 2025 a una ganancia de aproximadamente 70 millones de dólares en el primer trimestre de 2026, una oscilación de aproximadamente 90 millones de dólares.

El apalancamiento operativo integrado en el modelo ya es visible: Los gastos de venta, generales y administrativos y de I+D se mantuvieron prácticamente planos de forma secuencial en aproximadamente 150 millones de dólares combinados, mientras que los ingresos casi se duplicaron año tras año.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Bloom Energy en aproximadamente 826 $ por acción en el caso medio, lo que implica un alza de aproximadamente el 192% desde el precio base del modelo de aproximadamente 283 $, con una rentabilidad anualizada prevista de ~26% al año hasta 2030.

El caso medio supone una CAGR de ingresos de aproximadamente el 26% de 2025 a 2035, junto con un margen de ingresos netos que se amplía a aproximadamente el 25%, una desviación sustancial de los márgenes negativos que Bloom tuvo durante gran parte de su historia pública.

La impresión del 1T valida las primeras fases de esa expansión de márgenes: el margen bruto no-GAAP alcanzó el 32% y los márgenes operativos son ahora firmemente positivos, por delante de donde el modelo necesitaría estar para mantenerse en el buen camino.

A precios actuales cercanos a los 291 dólares, las acciones de Bloom Energy cotizan con una prima sobre el precio base del modelo de 283 dólares, lo que significa que los resultados del primer trimestre y el aumento de las previsiones ya se reflejan parcialmente en las acciones.

El caso de inversión se fortaleció materialmente este trimestre: el anuncio de Oracle, la entrada de efectivo operativo y el aumento de las previsiones desplazan la distribución de probabilidad hacia los escenarios medio y alto del modelo.

La cuestión para las acciones de Bloom Energy es si el aumento de la demanda impulsado por Oracle puede mantenerse, o si una asociación de titulares está inflando las expectativas antes de la ejecución.

Caso alcista

- Los ingresos del primer trimestre, de 751 millones de dólares, ya han superado la tasa de ejecución trimestral del año anterior, y la dirección ha anunciado que el segundo trimestre será "al menos tan bueno como el primero", lo que proporciona visibilidad a corto plazo en el rango de 3.400 a 3.800 millones de dólares.

- El acuerdo con Oracle (hasta 2,45 GW en Nuevo México) representa una pequeña parte de la cartera de centros de datos; la dirección declaró que más de la mitad de la cartera actual de centros de datos procede de otros hiperescaladores, neo clouds y proveedores de colocación.

- El margen bruto de los servicios aumentó 13 puntos interanuales, hasta el 18%, su nivel más alto en al menos ocho trimestres, con una tasa de vinculación del 100% en todas las ventas de productos, lo que crea una base de ingresos de anualidad compuesta.

- El flujo de caja operativo fue positivo por primera vez en un primer trimestre, con 74 millones de dólares, y 2.520 millones de dólares en efectivo para financiar la expansión de la capacidad sin financiación dilutiva.

El caso Bear

- La cuenta de resultados muestra una contracción secuencial de los ingresos de 780 millones de dólares en el cuarto trimestre de 2025 a 750 millones de dólares en el primer trimestre de 2026, debido en parte a los plazos de construcción de las nuevas instalaciones de los clientes.

- El margen operativo se redujo secuencialmente del 13% en el cuarto trimestre de 2025 al 10% en el primer trimestre de 2026, y el camino hacia el margen bruto del 34% previsto para todo el año 2026 requiere una ejecución constante en el segundo semestre.

- Aún no se ha superado el límite máximo de capacidad de fabricación anual de 5 GW de la empresa; la ampliación por encima de ese umbral requerirá la construcción de nuevas fábricas, lo que introducirá una intensidad de capital y un riesgo de ejecución que aún no se han tenido en cuenta en la hipótesis de una tasa anual equivalente de los ingresos del 26% del modelo.

- Las previsiones de BPA no-GAAP de entre 1,85 y 2,25 dólares para 2026 implican un BPA para todo el año aproximadamente en línea con los 0,44 dólares del primer trimestre, lo que significa que el margen de decepción entre el segundo y el cuarto trimestre es limitado para alcanzar el límite inferior.

Debería invertir en Bloom Energy Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de BE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Bloom Energy Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.