Puntos clave

- Las acciones de PepsiCo tienen una TIR más alta, en torno al 7%, frente al ~6% de las acciones de Coca-Cola, lo que refleja un crecimiento más rápido de los ingresos de consenso de alrededor del 5% en 2026, frente al 2% de KO, dando a PEP la ventaja en el potencial de rendimiento total.

- El modelo de valoración de TIKR apunta a 218 $ para las acciones de PepsiCo con un rendimiento total del 37% frente a 104 $ para las acciones de Coca-Cola con un rendimiento total del 32%, una diferencia anclada en la recuperación más rápida de los beneficios de PEP y el reajuste de la cartera de aperitivos.

- El margen operativo de las acciones de Coca-Cola, de aproximadamente el 31%, es casi el doble del 16% de las acciones de PepsiCo, una diferencia estructural que convierte a KO en la empresa de mayor calidad, incluso a un múltiplo superior.

Acciones de Coca-Cola (KO) : Estadísticas clave

- Precio (30 de abril de 2026): 79 $.

- Rango de 52 semanas: $65 - $82

- Capitalización bursátil: 338.900 millones de dólares

- Valor de empresa: 371.100 millones de dólares

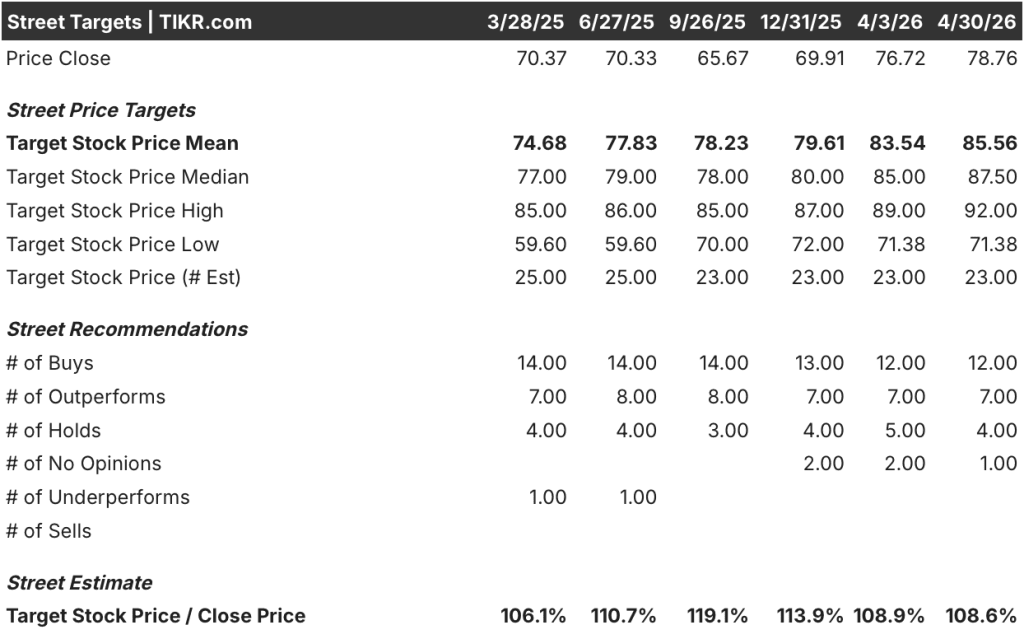

- Objetivo medio de los analistas: 86 $.

- Consenso de analistas: 12 de compra | 7 de superación | 4 de mantenimiento | 0 de venta

Acciones de PepsiCo (PEP) : Estadísticas clave

- Precio (30 de abril de 2026): $158

- Rango de 52 semanas: $128 - $171

- Capitalización bursátil: 216.600 millones de dólares

- Valor de empresa: 258.700 millones de dólares

- Objetivo medio de los analistas: 172

- Consenso de los analistas: 4 de compra | 4 de superación | 14 de mantenimiento | 1 de venta

El gigante de las bebidas frente al imperio de los aperitivos

Coca-Cola(KO) obtiene la inmensa mayoría de sus ingresos de los concentrados y jarabes que vende a sus socios embotelladores.

Ese modelo de capital ligero mantiene su estructura de costes delgada y sus márgenes amplios. La empresa no fabrica el producto físico que compra el consumidor, lo que la aísla de los costes de aluminio, PET y mano de obra que presionan directamente a sus embotelladores.

En el primer trimestre de 2026, Henrique Braun, CEO entrante, informó de un crecimiento del volumen de cajas unitarias del 3% en todos los segmentos operativos, un crecimiento orgánico de los ingresos del 10% y un aumento del BPA comparable del 18% interanual.

La empresa elevó las previsiones de crecimiento del beneficio por acción para el conjunto del año al 8% o 9%. Ha prolongado su racha de ganancias de acciones de valor durante 20 trimestres consecutivos.

Sus 64 años consecutivos de aumentos de dividendos están respaldados por un balance que se sitúa en 1,76 veces deuda neta/EBITDA, por debajo de su propio rango objetivo de 2x a 2,5x.

PepsiCo(PEP) es un negocio estructuralmente diferente, y la diferencia es Frito-Lay.

La división de aperitivos opera a través de una red de entrega directa en tienda que almacena Lays, Doritos y Tostitos en las estanterías de los supermercados y tiendas de conveniencia de Estados Unidos con una densidad que ningún competidor puede igualar. Este activo crea un enorme apalancamiento operativo cuando la categoría crece, y un lastre significativo cuando no lo hace.

En 2024 y principios de 2025, la fatiga de los precios post pandémicos hizo que los volúmenes de snacks fueran negativos y le costó a PepsiCo espacio en los anaqueles de los principales minoristas.

La reestructuración de la marca lanzada el año pasado está dando resultados. North America Foods registró un crecimiento del 2% en volumen y del 4% en unidades de consumo en el primer trimestre de 2026, la primera mejora secuencial sostenida desde que comenzó el reajuste. Ramon Laguarta, consejero delegado de PepsiCo, citó 300 millones de ocasiones de consumo adicionales en comparación con el primer trimestre de 2025.

PepsiCo ha aumentado sus previsiones para todo el año y ha confirmado que está ganando cuota de valor en los datos de IRI por primera vez en varios trimestres.

La cuestión de inversión es si el descuento del PER de PepsiCo refleja una penalización estructural permanente por márgenes más bajos, o un reajuste cíclico que los datos sugieren que ya se está invirtiendo.

La opinión de Wall Street: KO vs. PEP

El modelo pure-play de Coca-Cola ofrece a los analistas una base de ingresos estrecha y consistente para hacer previsiones.

El consenso sitúa los ingresos de Coca-Cola en un 2% en 2026, alcanzando los 49.100 millones de dólares, con un EBITDA de 17.300 millones de dólares y unos márgenes del 35,2%. El BPA normalizado se prevé en 3,26 dólares, con un aumento interanual del 9%. El FCF se proyecta en 11.900 millones de dólares, un salto del 124% desde los 5.300 millones de dólares de 2025, a medida que se normaliza el capital circulante.

Con un DPS de consenso de 2,16 dólares en 2026 frente a un BPA de 3,26 dólares, el ratio de reparto se sitúa en torno al 66%.

Mientras tanto, las acciones de PepsiCo registran un crecimiento de ingresos de consenso del 5% en 2026, alcanzando los 98.900 millones de dólares, con un EBITDA de 19.500 millones de dólares. Se prevé un FCF de 11.100 millones de dólares, un 45% más que los 7.700 millones de 2025, gracias a los ahorros en productividad derivados del cierre de plantas y la reducción de personal.

Con un DPS de consenso de 5,87 dólares en 2026 frente a un BPA de 8,66 dólares, el ratio de reparto de PepsiCo también se sitúa en torno al 68%.

Ambas empresas devuelven aproximadamente dos tercios de los beneficios a los accionistas. La diferencia está en lo que se paga por ese flujo de ingresos.

KO cuenta con 12 compras y 7 superaciones frente a 4 retenciones y ninguna venta, con un objetivo medio de 86 dólares, lo que implica un 8,6% de subida.

PEP presenta 4 compras y 4 superaciones frente a 14 retenciones y 1 venta, con un objetivo medio de 172 $, lo que implica un 8,3% de subida.

Las subidas implícitas son casi idénticas. Las formas de convicción difieren: KO se concentra en las compras y PEP en las reservas, en consonancia con un mercado que espera la recuperación de North America Foods antes de subir de categoría.

Laacción de Coca-Cola parece bastante valorada a los niveles actuales, cotizando a 23,84 veces los beneficios NTM, justo por encima de su media a 5 años de 23,29 veces, con una rentabilidad a plazo del 2,7%. El mercado está valorando KO según su norma histórica, no con descuento.

Lasacciones de PepsiCo parecen infravaloradas en los niveles actuales, cotizando a 17,98 veces los beneficios NTM, muy por debajo de su media de 5 años de 21,71 veces y cerca de un mínimo de 5 años de 16 veces. La rentabilidad futura del 3,7% a este múltiplo no es una trampa de valor: refleja un punto de entrada comprimido en un negocio cuyos beneficios ya se están recuperando.

La diferencia de 130 puntos básicos en la TIR entre las acciones de PepsiCo al 6,8% y las de Coca-Cola al 5,5% se incrementa sustancialmente a lo largo de un periodo de 4,7 años, y esa diferencia se suma a una ventaja de rendimiento de 100 puntos básicos que compensa a los inversores esperar.

El principal riesgo de las acciones de Coca-Cola es la compresión sostenida del precio/mezcla. En el primer trimestre de 2026, la relación precio/mezcla fue de sólo el 2%, lastrada por el calendario de Semana Santa, la mezcla geográfica en Latinoamérica y la presión de los consumidores de rentas más bajas en Norteamérica. Si esto persiste, se pondrá a prueba la hipótesis de Street de un margen EBITDA del 35,2%.

El principal riesgo de las acciones de PepsiCo es un estancamiento en la recuperación de los alimentos en Norteamérica. El 50% de los reajustes de estanterías aún están en proceso y la mayor parte de las nuevas innovaciones se sitúan entre el 40% y el 50% del VAC. Si los índices de repetición decepcionan de cara a la temporada alta de verano, las ganancias de cuota de volumen se invertirán antes de reflejarse en los ingresos orgánicos.

El catalizador que hay que vigilar en las acciones de Coca-Cola es el precio/mezcla del segundo trimestre de 2026. Una recuperación por encima del 2,5% confirma que la debilidad del 1T se debió al momento y no a la tendencia.

El catalizador a tener en cuenta en las acciones de PepsiCo son los ingresos orgánicos de North America Foods en el segundo trimestre de 2026, cuando Siete se convierta en orgánica y se hayan completado los reajustes de las estanterías. Un movimiento hacia el 3% cambiaría la opinión de los analistas de mantener a superar.

Finanzas: La carrera por la rentabilidad

La diferencia de márgenes entre estas dos empresas no es una cuestión de gestión. Es una historia de modelo de negocio.

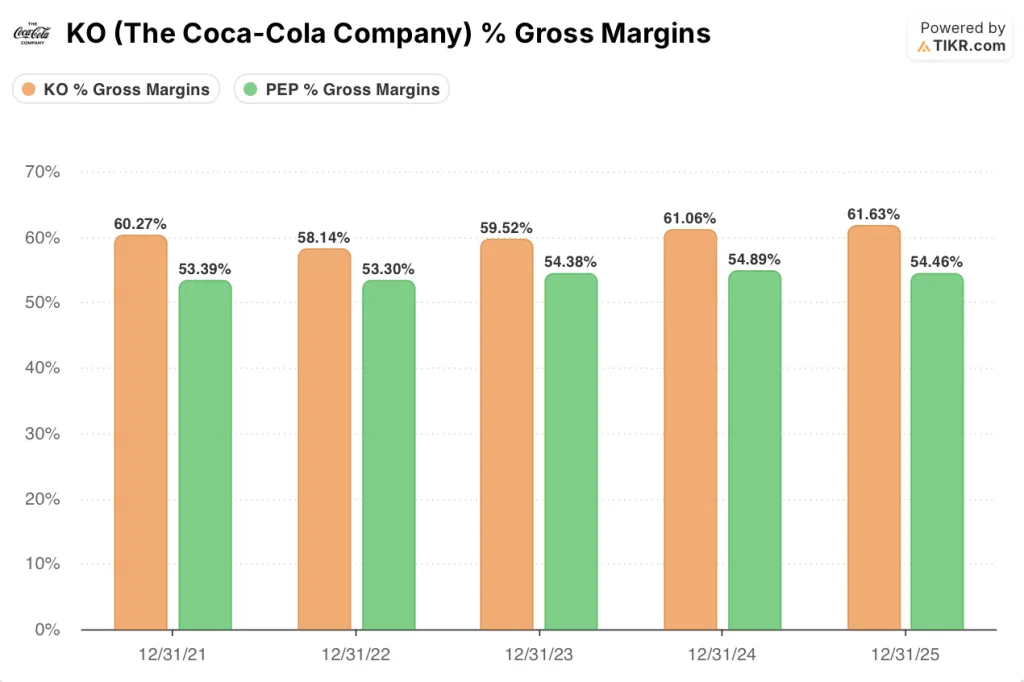

El margen bruto del 61,6% de Coca-Cola en 2025 refleja una estructura de franquicia en la que el coste de los bienes se traduce en concentrados y jarabes, no en latas, bolsas o líneas de embotellado. El margen bruto del 54,5% de PepsiCo refleja una empresa que fabrica productos físicos a escala tanto en bebidas como en aperitivos.

Esa diferencia de 710 puntos básicos es estructural y permanente.

La divergencia del margen operativo es aún mayor. Coca-Cola pasó del 29,0% en 2023 al 31,3% en 2025, una mejora de 230 puntos básicos en dos años sin un programa de reestructuración. PepsiCo se situó en el 15,3% en 2023, el 16,2% en 2024 y volvió a comprimirse hasta el 16% en 2025, ya que el reajuste de los aperitivos pesó sobre North America Foods.

La diferencia de 15,3 puntos porcentuales en el margen operativo es la única cifra que explica por qué KO cotiza a 23,84 veces los beneficios NTM y PEP a 17,98 veces.

Lo que sí ofrece la cuenta de resultados de PepsiCo es opcionalidad.

Los ingresos de explotación crecieron sólo un 0,7% en 2025 sobre un crecimiento de los ingresos del 2,3%. El margen sigue suprimido. Una empresa que opera por debajo de su techo estructural tiene más margen para aumentar los beneficios más rápidamente que los ingresos en caso de recuperación. Coca-Cola no tiene esa configuración.

El crecimiento de los ingresos cuenta la misma historia a la inversa. Coca-Cola se desaceleró del 11,3% en 2022 al 1,9% en 2025, en consonancia con una franquicia madura que se mantiene firme. PepsiCo se desaceleró del 8,7% en 2022 al 0,4% en 2024 antes de recuperarse hasta el 2,3% en 2025.

El consenso del 5,3% de las acciones de PEP para 2026, frente al 2% de las acciones de KO, refleja la recuperación de los aperitivos incluida en los modelos de los analistas, una recuperación que los datos del primer trimestre han empezado a confirmar.

La conversión de FCF refuerza el panorama. El margen de FCF de PepsiCo fue del 8,2% en 2025, y se espera que aumente al 11,2% en 2026 a medida que se produzcan ahorros de productividad.

El margen de FCF de Coca-Cola fue del 11% en 2025, y se espera que alcance el 24% en 2026 a medida que el capital circulante se normalice y la empresa libere el efectivo mantenido en reserva a la espera de la resolución de un litigio fiscal en curso con el IRS, que la dirección señaló como una razón clave por la que el apalancamiento se sitúa por debajo de su propio rango objetivo.

Donde el panorama de ingresos se pone interesante es en los dividendos. Ambas empresas son reyes del dividendo y reparten aproximadamente dos tercios de los beneficios: KO aproximadamente el 66% (BPA de consenso de 2,16 $ frente a BPA de 3,26 $) y PEP aproximadamente el 68% (BPA de consenso de 5,87 $ frente a BPA de 8,66 $). La disciplina de pago es idéntica.

El rendimiento no lo es. Las acciones de Coca-Cola rinden un 2,7% a futuro. Las acciones de PepsiCo rinden un 3,7%. Esa diferencia de 100 puntos básicos se debe enteramente a la menor valoración de PEP, no a una diferencia en el compromiso de ingresos.

El PER a plazo plantea la misma cuestión desde un ángulo diferente. KO cotiza a 23,84 veces los beneficios NTM. PEP cotiza a 17,98 veces. Para los inversores que compran un flujo de dividendos, las acciones de PepsiCo ofrecen la misma relación de pago y un mayor rendimiento con un descuento del 24% respecto al múltiplo de Coca-Cola. Esa diferencia es el núcleo del argumento de inversión a favor de PEP.

Modelo de valoración + Desglose del escenario cara a cara

El modelo de caso medio de TIKR apunta a 104 dólares para las acciones de Coca-Cola, un 32,1% de rentabilidad total, incluidos los dividendos, en unos 5 años, con una TIR del 5,5%.

Lasacciones de Coca-Cola parecen bastante valoradas a los niveles actuales, ya que el mercado ya valora la calidad de la franquicia a 23,84 veces los beneficios NTM y una rentabilidad del 2,7%.

Mientras tanto, el modelo de caso medio de TIKR apunta a 218 $ para las acciones de PepsiCo, un rendimiento total de alrededor del 37% incluyendo dividendos durante el mismo periodo con una TIR de alrededor del 7%%.

Lasacciones de PepsiCo parecen infravaloradas en los niveles actuales, ya que cotizan a 17,98 veces los beneficios NTM con un rendimiento del 3,7%, mientras que la recuperación de los márgenes todavía está en marcha.

La rentabilidad total del 37,4% de las acciones de PepsiCo supera a la del 32,1% de las acciones de Coca-Cola, y una mayor parte de esa rentabilidad llega en forma de ingresos, dada la ventaja de 100 puntos básicos de rendimiento de PEP.

La tensión central en esta comparación: si la oportunidad de apalancamiento operativo de PepsiCo durante una recuperación de los snacks merece la pena aceptar márgenes estructuralmente más bajos que los que el modelo de franquicia de Coca-Cola producirá jamás.

El caso de las acciones de Coca-Cola

- El margen bruto del 61,6% en 2025 refleja la ventaja estructural de un modelo de concentración y franquicia que aísla a KO de los costes físicos de la cadena de suministro.

- El margen operativo aumentó 230 puntos básicos de 2023 a 2025, alcanzando el 31,3%, sin una reestructuración importante de la cartera o un programa de reducción de costes.

- El ratio deuda neta/EBITDA a LTM de 1,76x se sitúa por debajo del rango objetivo de la propia empresa de 2x a 2,5x, lo que deja margen para un mayor retorno de capital, manteniendo al mismo tiempo la calificación de grado de inversión.

- 64 años consecutivos de aumentos de dividendos, con un DPS de consenso previsto de 2,16 dólares en 2026 y 2,27 dólares en 2027, lo que proporciona unos ingresos compuestos que compensan parcialmente el menor potencial de revalorización del precio de KO.

- El crecimiento comparable de las ganancias por acción en el primer trimestre de 2026 del 18% interanual, impulsado por la eficiencia de los gastos operativos y los ingresos de capital de los socios embotelladores, superó las estimaciones de Street en casi un 6%.

Argumentos a favor de las acciones de PepsiCo

- La TIR del modelo TIKR del 6,8% anualizado da a PEP una ventaja de 130 puntos básicos sobre KO en el caso medio, lo que se traduce en una rentabilidad total del 37,4% al final del periodo del modelo.

- North America Foods registró 300 millones de ocasiones de consumo adicionales en el primer trimestre de 2026 frente al primer trimestre de 2025, con ganancias de cuota de valor confirmadas en los datos de IRI por primera vez en varios trimestres.

- El consenso de FCF aumenta un 44,8% en 2026 hasta 11.100 millones de dólares, con márgenes de FCF que aumentan del 8,2% en 2025 al 11,2%, a medida que los ahorros de productividad derivados de los cierres de plantas y las reducciones de plantilla fluyen a través de la cuenta de resultados.

- El mínimo de 52 semanas de PEP, 127,60 $, representa un descenso del 19,5% desde el máximo de 52 semanas, una caída no vista en KO durante el mismo periodo, lo que crea un punto de entrada de menor coste para los inversores dispuestos a aguantar hasta que se complete el cambio de tendencia.

- El consenso de crecimiento de los ingresos del 5,3% en 2026 es más de 2,5 veces superior al 2,0% de Coca-Cola, impulsado por la aceleración internacional, el crecimiento de los ingresos del 9% de PBNA, que combina ganancias orgánicas y plataformas adquiridas como Poppi, y la vuelta de North America Foods a un volumen positivo.

Debería invertir en The Coca-Cola Company o en PepsiCo, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione la acción X y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a X junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de X en TIKR →.