Puntos clave

- CrowdStrike generó 4.812 millones de dólares de ingresos en el año fiscal 2026 con un crecimiento interanual del 21,7%, con un récord de 330,7 millones de dólares en nuevos ARR netos en el cuarto trimestre de 2026, un 47% más interanual, lo que eleva el total de ARR finales a 5.250 millones de dólares, según el comunicado de resultados del cuarto trimestre del año fiscal 2026 de CrowdStrike.

- Palo Alto Networks generó unos ingresos de 9.221 millones de dólares en el año fiscal 2025, con un crecimiento del 14,9%, y un flujo de caja libre de 4.129 millones de dólares, con un margen de FCF del 37,6%, al tiempo que cerraba su adquisición de CyberArk por valor de 25.000 millones de dólares en febrero de 2026 y preveía un ARR NGS de entre 7.940 y 7.960 millones de dólares en el tercer trimestre fiscal de 2026.

- CrowdStrike cotiza a 93,19 veces el PER NTM y a 18,76 veces el EV/Recibos NTM frente a una mediana de software de 4,03 veces el EV/Recibos NTM en su conjunto comparable de 21 empresas en TIKR. Palo Alto cotiza a 50,24 veces el PER NTM y a 11,27 veces el VE/ingresos NTM.

- El modelo de valoración de TIKR asigna a CrowdStrike un objetivo base de alrededor de 1.174 dólares, lo que implica una rentabilidad total de alrededor del 159% y una TIR anualizada de alrededor del 22%. El caso base de Palo Alto apunta a unos 320 $, lo que implica una rentabilidad total de alrededor del 76% y una TIR anualizada de alrededor del 14%.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito). >>>

Mismo sector, primas muy diferentes

La ciberseguridad empresarial es una de las pocas categorías tecnológicas en las que rara vez se aplican recortes presupuestarios. La IA está ampliando la superficie de ataque de las empresas a un ritmo que hace que el gasto en seguridad no sea discrecional para las grandes organizaciones. Dentro de ese entorno, CrowdStrike (CRWD) y Palo Alto Networks (PANW) compiten por los mismos dólares de consolidación. Ambas han creado arquitecturas a nivel de plataforma. Ambas están creciendo por encima del 20% a escala. Ambas han retrocedido bruscamente desde sus máximos de 2025.

El desacuerdo es sobre el precio. CrowdStrike cotiza a 93,19 veces el PER NTM. Palo Alto cotiza a 50,24 veces. Se trata de un diferencial de 43 puntos entre dos empresas cuyas estimaciones de CAGR de ingresos a 2 años difieren en aproximadamente 1 punto, alrededor del 22% para CrowdStrike frente a alrededor del 21% para Palo Alto, según TIKR. Este artículo responde a la pregunta de si esta diferencia está justificada.

CrowdStrike: Una plataforma, un año récord

La arquitectura de CrowdStrike es su tesis competitiva concretada. Un único sensor ligero alimenta un lago de datos unificado en la nube. Todos los módulos, detección de puntos finales, SIEM (gestión de eventos e información de seguridad) de nueva generación, protección de identidades y seguridad de cargas de trabajo en la nube, se ejecutan en ese único agente sin necesidad de integración entre productos. Ese diseño hace que a los clientes les cueste poco añadir módulos con el tiempo.

Los resultados del año fiscal 2026 demostraron que el modelo funciona. Según el comunicado de resultados del cuarto trimestre del año fiscal 2026 de CrowdStrike, la empresa superó por primera vez los 5.000 millones de dólares en ARR finales, alcanzando los 5.250 millones de dólares con un crecimiento interanual del 24%, impulsado por un récord de 1.010 millones de dólares en nuevos ARR netos para todo el año fiscal. Los 330,7 millones de dólares en nuevos ARR netos del cuarto trimestre fueron la mayor adición de un solo trimestre en la historia de la empresa, con un crecimiento interanual del 47%. Según el mismo comunicado, el ARR de Falcon Flex, el modelo de licencia flexible que permite a los clientes utilizar los 33 módulos de la plataforma en un único contrato, alcanzó los 1.690 millones de dólares, lo que supone un aumento interanual del 120%.

George Kurtz, fundador y CEO de CrowdStrike, declaró en el comunicado de resultados del cuarto trimestre del año fiscal 2026: "Hemos alcanzado los 5.250 millones de dólares en ARR finales -la única y más rápida compañía de software de ciberseguridad que ha logrado este hito- impulsados por un récord de 1.010 millones de dólares en ARR netos nuevos.Este hito es importante para el caso de inversión porque demuestra que el movimiento de expansión de la plataforma Falcon se está agravando, no desacelerando, tras la interrupción de julio de 2024.

La tabla de estimaciones de TIKR confirma la trayectoria financiera:

- Ingresos: 4.812 millones de dólares en el ejercicio 2026, un 21,7% de crecimiento; el consenso estima aproximadamente 5.906 millones de dólares para el ejercicio 2027, con un crecimiento en torno al 23%.

- Margen bruto: 78,00% en el ejercicio 2026

- Flujo de caja libre: 1.235 millones de dólares en el ejercicio 2026, con un margen de flujo de caja libre del 25,7%; el consenso prevé aproximadamente 1.780 millones de dólares en el ejercicio 2027 y 2.316 millones de dólares en el ejercicio 2028, con márgenes en torno al 32%.

- El EBITDA supera al consenso en los últimos cinco trimestres: 16.8%, 14.2%, 9.3%, 2.6%, 3.7%

Vea lo que opinan los analistas sobre las acciones de CrowdStrike en este momento (Gratis con TIKR) >>>

Palo Alto Networks: Escala, efectivo y una apuesta de 25.000 millones de dólares por la identidad

Palo Alto Networks construyó su plataforma a través de adquisiciones en lugar de pureza arquitectónica. Sus tres plataformas, Strata para seguridad de red, Prisma para seguridad en la nube y SASE (secure access service edge, es decir, seguridad de red en la nube), y Cortex para operaciones de seguridad basadas en IA, se reunieron a través de unas 33 operaciones en la última década. La estrategia de plataformización empuja a las empresas a consolidarse en Palo Alto mediante contratos agrupados que sustituyen a varios proveedores de soluciones puntuales a la vez.

Los resultados son mensurables. Según el comentario de Nikesh Arora en la presentación de resultados del segundo trimestre del ejercicio fiscal 2026 de Palo Alto, el ARR de NGS alcanzó los 6.330 millones de dólares, con un crecimiento interanual del 33%, con aproximadamente 1.550 clientes platformizados totales, un 35% más, y una tasa de retención neta del 119%, con una baja rotación de un solo dígito entre las cuentas platformizadas. Esta cifra de retención significa que los clientes que se comprometen plenamente gastan más a lo largo del tiempo.

La adquisición de CyberArk se cerró el 11 de febrero de 2026, estableciendo la seguridad de identidades como el cuarto pilar de la plataforma de Palo Alto. Arora explicó los motivos directamente en la llamada de resultados del segundo trimestre: "La ola emergente de agentes de IA nos exigirá asegurar todas las identidades, humanas, de máquinas y de agentes. A medida que los agentes de IA asumen funciones autónomas dentro de los sistemas empresariales, cada acción se acredita a través de una identidad. Poseer la plataforma líder de gestión de accesos privilegiados significa que Palo Alto puede ofrecer ahora una cobertura unificada a través de la red, la nube y la seguridad de identidades, una combinación que ningún otro proveedor iguala actualmente a escala.

La tabla de estimaciones de TIKR muestra el perfil financiero de una empresa que ya ha alcanzado una escala duradera:

- Ingresos: 9.221 millones de dólares en el ejercicio 2025, con un crecimiento del 14,9%; el consenso proyecta aproximadamente 11.292 millones de dólares en el ejercicio 2026, con un crecimiento de alrededor del 22%.

- Margen bruto: 73,5% LTM

- Flujo de caja libre: 4.129 millones de dólares en el ejercicio 2025, con un margen de flujo de caja libre del 37,6%; el consenso prevé unos 5.052 millones de dólares en el ejercicio 2027, con un margen aproximado del 37%.

- Margen operativo no-GAAP: 30% o más durante tres trimestres consecutivos, según los resultados del segundo trimestre del ejercicio 2026.

- El EBITDA supera al consenso en los últimos cinco trimestres: 4.7%, 3.5%, 4.4%, 2.9%, 3.4%

Estime el valor razonable de una empresa al instante (Libre con TIKR) >>>

Crecimiento, márgenes y FCF: dónde divergen las cifras

El crecimiento del 21,7% de CrowdStrike para el año fiscal 2026 se produce sobre una base de 4.800 millones de dólares. El 14,9% de Palo Alto se produce sobre una base de 9.200 millones de dólares, casi el doble. Las estimaciones de CAGR de ingresos a 2 años de TIKR sitúan a CrowdStrike en torno al 22%, frente al 21% de Palo Alto. Un diferencial de crecimiento de 1 punto no explica una diferencia de 43 puntos en el PER NTM.

En cuanto a la generación de efectivo, los 4.129 millones de dólares en FCF de Palo Alto con márgenes del 37,6% eclipsan hoy los 1.235 millones de dólares de CrowdStrike con márgenes del 25,7%. Incluso para el año fiscal 2028, el consenso de TIKR prevé que el margen de FCF de CrowdStrike alcance sólo en torno al 32%, todavía por debajo de donde se sitúa hoy Palo Alto.

En cuanto a los múltiplos de valoración, la divergencia es directa:

- NTM EV/EBITDA: CrowdStrike 63,72x frente a Palo Alto 36,93x

- MC/FCF NTM: CrowdStrike 64,70x frente a Palo Alto 32,38x

- LTM EV/Revenues: CrowdStrike 23,03x frente a Palo Alto 14,47x

- EV/Ingresos NTM medios del software de pares: 4,03 veces en el conjunto de 21 empresas comparables de CrowdStrike en TIKR.

El consenso de los analistas sobre TIKR es ampliamente constructivo para ambos, pero implica un mayor recorrido al alza a corto plazo para Palo Alto. El objetivo medio de CrowdStrike de 491,72 dólares de 51 analistas implica una subida de alrededor del 9% desde 452,38 dólares, con 31 compras, 11 superaciones y 11 mantenimientos. El objetivo medio de Palo Alto, de 206,14 $, según 50 analistas, implica una subida de alrededor del 14% desde 181,54 $, con 34 "Comprar", 11 "Superar", 10 "Mantener" y 1 "Vender".

Una advertencia importante sobre el crecimiento principal de Palo Alto: sus previsiones de ARR NGS para el tercer trimestre del ejercicio 2026 de 7 940 a 7 960 millones de dólares incluyen aproximadamente 1 470 millones de dólares de contribución de las adquisiciones de CyberArk y Chronosphere, según la convocatoria de resultados del segundo trimestre del ejercicio 2026. La tasa de crecimiento orgánico de la ARR de NGS es significativamente inferior al 56% que supone la cifra principal.

Qué dice el modelo de valoración TIKR

El caso base del Modelo de Valoración TIKR para CrowdStrike, a 31 de enero de 2031, produce un precio objetivo de alrededor de 1.174 $, lo que implica una rentabilidad total de aproximadamente el 159% desde los 452,38 $ actuales en aproximadamente 4,7 años, con una TIR anualizada de aproximadamente el 22%. El caso medio supone una CAGR de crecimiento de los ingresos de alrededor del 20% y unos márgenes de ingresos netos del 24%. Los dos factores clave son la expansión de Falcon Flex dentro de la base instalada y la continua penetración de módulos en identidad y SIEM. El principal riesgo es la compresión del múltiplo de salida: a 93 veces los beneficios NTM, la TIR del caso base es explícitamente sensible a si el mercado sigue valorando CrowdStrike como una plataforma de alto crecimiento al final de la ventana de proyección.

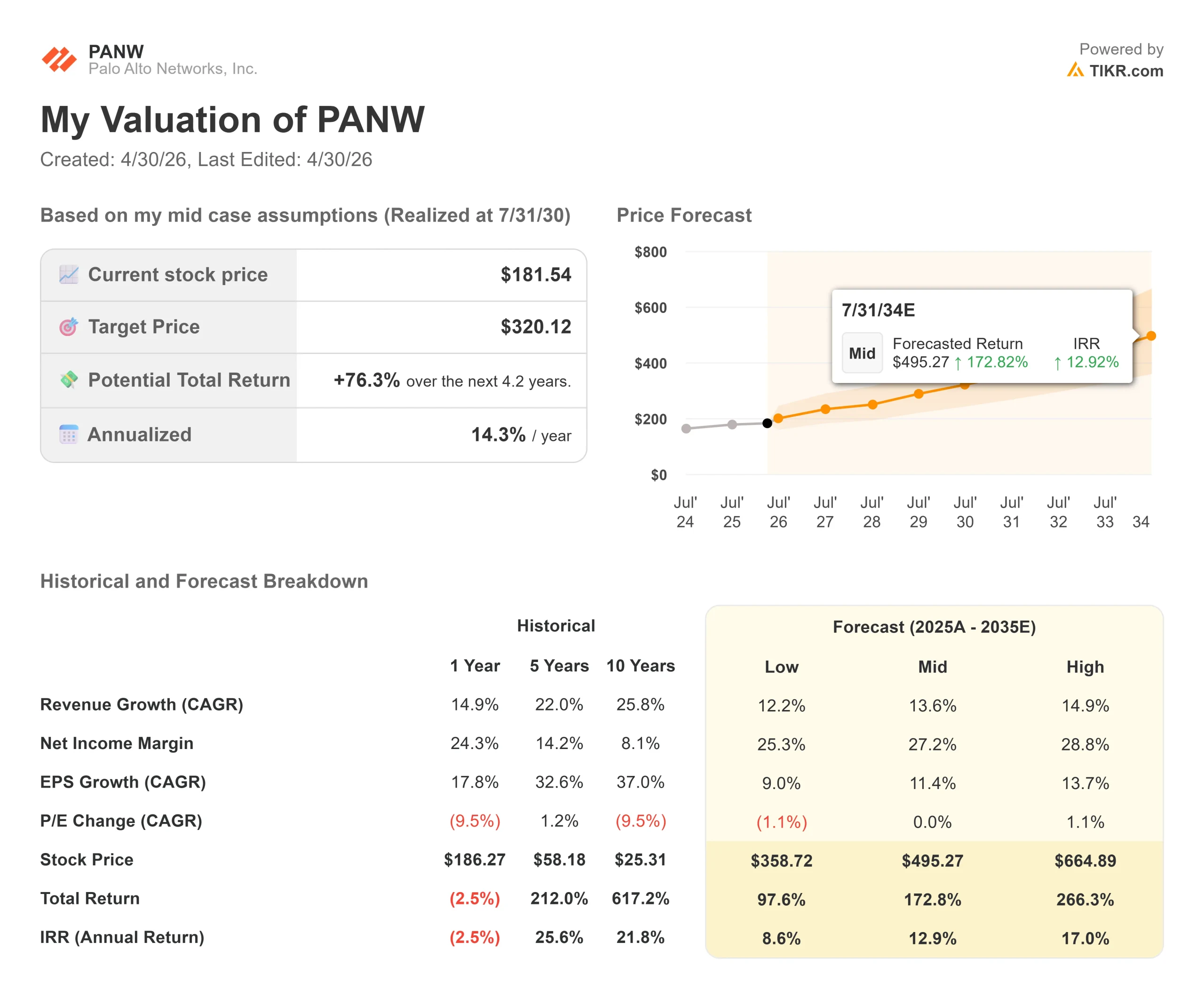

El caso base del modelo de valoración TIKR para Palo Alto, a 31 de julio de 2030, produce un precio objetivo de alrededor de 320 $, lo que implica un rendimiento total de aproximadamente el 76% desde 181,54 $ en aproximadamente 4,2 años, con una TIR anualizada de aproximadamente el 14%. El caso medio supone un crecimiento de los ingresos del 14% CAGR y un margen de ingresos netos del 27%, coherente con la expansión del FCF hacia el objetivo del 40% de la empresa para el ejercicio fiscal 2028. Los dos impulsores clave son el crecimiento de los ARR de NGS a través de la plataformización y la venta cruzada de CyberArk entre los más de 65.000 clientes de cortafuegos de Palo Alto. El principal riesgo es la integración de las fusiones y adquisiciones: absorber aproximadamente 28.350 millones de dólares en adquisiciones con meses de diferencia crea un riesgo real de ejecución de la salida al mercado mientras se llevan a cabo las integraciones de CyberArk y Chronosphere.

La mayoría de los inversores nunca saben si una acción está realmente infravalorada o sobrevalorada. Las herramientas de valoración de nivel profesional de TIKR le ofrecen una respuesta clara y respaldada por datos sobre más de 60.000 valores de forma gratuita →.

Qué prima está justificada?

CrowdStrike es adecuada para inversores centrados en el crecimiento de plataformas puras que puedan aceptar un riesgo de múltiplo de valoración significativo. El historial de ejecución se encuentra entre los más limpios de software de gran capitalización: cinco superaciones consecutivas del EBITDA, tres trimestres consecutivos de aceleración neta de nuevos ARR y un pipeline del 1T FY2027 un 49% por encima del año anterior según el comentario del CFO Burt Podbere en la conferencia de Morgan Stanley de marzo de 2026. La posición requiere confianza en que el crecimiento de los ingresos en torno al 20% es sostenible y que el PER NTM de 93,19x no se comprime materialmente antes de 2031. El caso base de TIKR implica una TIR anualizada de alrededor del 22% en esas condiciones.

Palo Alto Networks se adapta a los inversores que dan prioridad a la generación duradera de flujo de caja libre a partir de una plataforma que ya abarca la red, la nube y la seguridad de identidad a un múltiplo relativamente bajo. Su margen de FCF del 37,6% actual supera el que CrowdStrike prevé alcanzar en el año fiscal 2028. La adquisición de CyberArk conlleva un riesgo de integración a corto plazo, pero si se materializa la rampa de ventas cruzadas en la base de clientes de cortafuegos existente, el pilar de identidad añade una capa de crecimiento significativa sin necesidad de ampliar la plataforma desde cero. La hipótesis de base de TIKR implica una TIR anualizada en torno al 14%, con menos sensibilidad a la compresión de múltiplos que CRWD.

Ambas empresas están construyendo hacia el mismo resultado: empresas que ejecutan su pila de seguridad en una o dos plataformas consolidadas. La diferencia estriba en cuánto de ese resultado ya está descontado a los niveles actuales.

Obtenga las instantáneas financieras más actualizadas de más de 100.000 valores con TIKR (es gratis) >>>

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!