Aspectos clave

- Lockheed Martin (LMT) registró unos ingresos de 18.000 millones de dólares en el primer trimestre de 2026, sin variación interanual, con un BPA de 6,44 dólares que no alcanzó el consenso por 0,30 dólares y un flujo de caja libre negativo de (291) millones de dólares; se reafirmaron las previsiones de un flujo de caja libre para todo el año de entre 6.500 y 6.800 millones de dólares.

- RTXCorporation (RTX) obtuvo unos ingresos ajustados en el 1T 2026 de 22.100 millones de dólares, un 10% más orgánicamente, con un BPA ajustado de 1,78 dólares, superando el consenso en 26 centavos, y un flujo de caja libre de 1.300 millones de dólares, un 65% más interanual; RTX elevó sus previsiones de BPA ajustado para todo el año a 6,70-6,90 dólares.

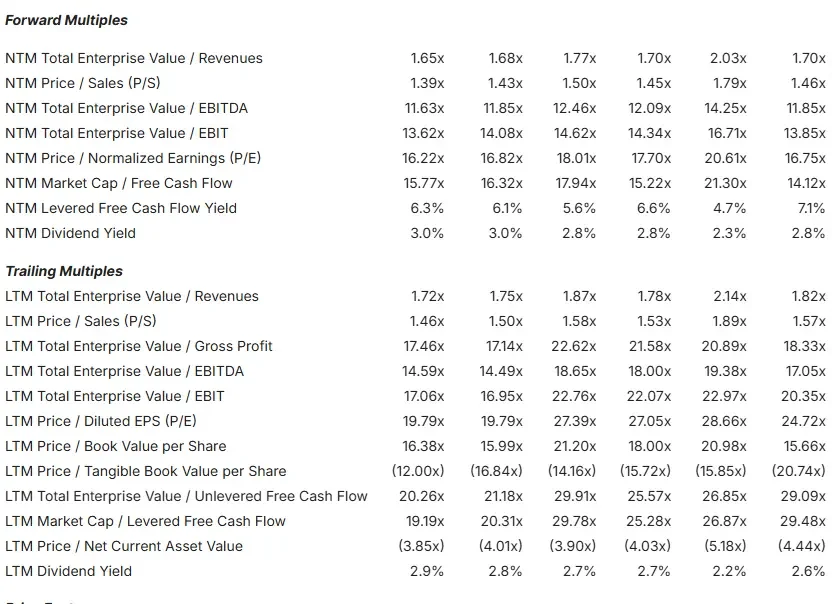

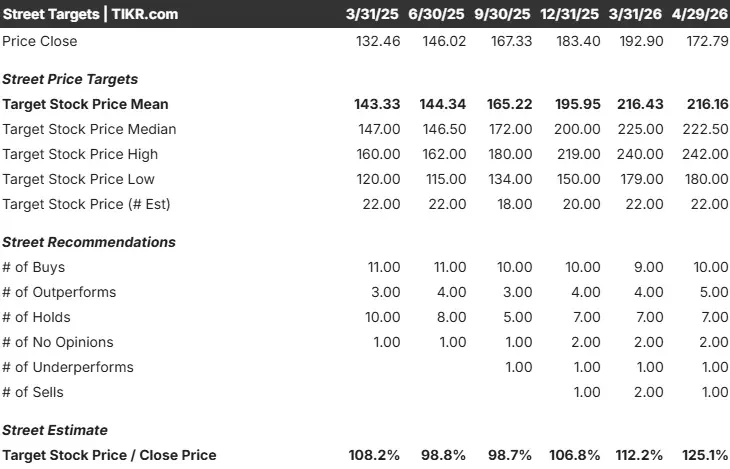

- LMT cotiza a un PER NTM de 16,75 veces y un EV/EBITDA NTM de 11,85 veces, con un objetivo medio de los analistas de 641,35 dólares, lo que supone un 26% de revalorización desde 509,81 dólares; RTX cotiza a un PER NTM de 25,07 veces, con un objetivo medio de los analistas de 216,16 dólares, lo que supone un 25% de revalorización desde 172,79 dólares.

- El modelo de caso medio de TIKR proyecta que LMT alcance alrededor de 770 $ a finales de 2030 (alrededor de un 51% de rentabilidad total, alrededor de un 9% de TIR anualizada) frente a RTX, que alcanzaría alrededor de 210 $ (alrededor de un 22% de rentabilidad total, alrededor de un 4% de TIR anualizada).

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Dos gigantes de la defensa, dos historias muy diferentes en el primer trimestre

Los valores de defensa han subido con fuerza después de que el presidente Trump propusiera aumentar el presupuesto de defensa estadounidense de 1 billón de dólares a 1,5 billones para 2027. Tanto Lockheed Martin como RTX se sitúan en el centro de los programas que ese presupuesto prioriza: defensa antimisiles, superioridad aérea y ataque de precisión.

Sin embargo, sus informes de resultados del primer trimestre de 2026 fueron muy diferentes. RTX registró un crecimiento orgánico de las ventas de dos dígitos y elevó sus perspectivas para todo el año, cerrando el trimestre con una cartera de pedidos récord de 271.000 millones de dólares, según el comunicado de resultados de RTX del primer trimestre de 2026. Lockheed no alcanzó las estimaciones de beneficios por acción ni de ingresos, por lo que sus acciones cayeron más de un 3% en el día y prolongaron una racha de varias semanas de pérdidas.

Las dos empresas compiten directamente en sistemas de misiles y defensa aérea integrada. Más allá de ese solapamiento, son estructuralmente diferentes. Lockheed es un contratista de defensa puro: cada dólar procede de contratos gubernamentales. RTX combina la franquicia de defensa de Raytheon con el negocio de motores comerciales de Pratt & Whitney y la aviónica de Collins Aerospace, lo que le da exposición a dos mercados que no se contratan al mismo tiempo. Esa diferencia estructural es la base de esta comparación. La pregunta central: a los precios actuales, ¿qué acción ofrece un mejor riesgo ajustado al alza?

Lockheed Martin: el mayor contratista de defensa del mundo, bajo presión a corto plazo

Lockheed Martin (LMT) opera en cuatro segmentos: Aeronáutica (liderado por el caza F-35), Misiles y Control de Fuego (MFC), Sistemas Rotativos y de Misión (RMS) y Espacio. El negocio se basa en la durabilidad, las relaciones con los gobiernos que duran varias décadas, los programas con valores de ciclo de vida de billones de dólares y una cartera de pedidos que respalda años de visibilidad de los ingresos.

El segmento MFC es el motor del crecimiento en estos momentos. Lockheed firmó un acuerdo marco de 7 años con el Departamento de Guerra para aumentar la producción de Patriot de 650 a 2.000 misiles al año, estructurado con anticipos neutrales al flujo de caja y escaladores de inflación. El consejero delegado Jim Taiclet captó el telón de fondo en la llamada de resultados del primer trimestre de 2026: "La priorización por parte de la administración de la inversión en la base industrial de defensa y el gasto en modernización proporciona un telón de fondo constructivo mientras ejecutamos nuestra importante cartera de pedidos".

Los datos financieros muestran tanto la durabilidad como la fricción a corto plazo. LMT generó 75.000 millones de dólares de ingresos en 2025. En el primer trimestre de 2026, MFC creció un 8% interanual y Space un 7%, pero Aeronautics descendió un 1% debido a la revisión del diseño del F-16 y a los problemas de la cadena de suministro del C-130 arrastrados de 2025. La previsión de FCF para todo el año es de 6.500-6.800 millones de dólares, con un aumento de CapEx de 2.500-2.800 millones de dólares en 2026 para financiar rampas de producción. Se espera que los programas clasificados en Aeronáutica y MFC consuman entre 500 y 700 millones de dólares en efectivo al año hasta 2027, según la convocatoria de resultados de Lockheed Martin del primer trimestre de 2026.

Estadísticas clave (a 29 de abril de 2026):

- Objetivo medio de los analistas: 641,35 $ (~26% al alza)

- Precio de las acciones: 509,81 $ Capitalización bursátil: 117.500 millones de dólares

- NTMPER: 16,75x | NTM EV/EBITDA: 11,85x | MC/FCF NTM: 14,12x

- Margen bruto LTM : 9,9% | Margen EBIT LTM: 8,9

- Rendimiento FCF NTM: 7,1% | Rendimiento de dividendos: 2,8%.

Vea lo que piensan los analistas sobre LMT en este momento (Gratis con TIKR) >>>

RTX: El Compounder de doble motor que venció y subió

RTX Corporation (RTX) opera a través de tres segmentos: Collins Aerospace (aviónica y servicios posventa), Pratt & Whitney (el motor comercial GTF que impulsa alrededor del 45% de las entregas del Airbus A320 y el motor militar F135) y Raytheon (Patriot, Tomahawk, AMRAAM y la familia de misiles Standard). Ningún otro gran contratista de defensa combina estas tres actividades a esta escala.

El negocio comercial proporciona aislamiento estructural. Cuando los presupuestos de defensa se ajustan, el mercado posventa de Pratt, basado en más de 85.000 motores en servicio en todo el mundo, sigue generando efectivo de los contratos de mantenimiento que las aerolíneas no pueden aplazar. Los dos ciclos funcionan con relojes diferentes, y RTX se sitúa en ambas intersecciones simultáneamente.

Esa dinámica se puso de manifiesto en el primer trimestre de 2026. El mercado posventa comercial creció un 14% interanual. Defensa creció un 9%. Los beneficios de explotación del segmento, de 2.900 millones de dólares, aumentaron un 14% interanual, y RTX amplió los márgenes consolidados del segmento 70 puntos básicos a pesar de absorber aproximadamente 170 millones de dólares en vientos en contra por aranceles. En concreto, Raytheon amplió los márgenes 150 puntos básicos, hasta el 12,2%, con una relación libro-billetera de 1,48 en 12 meses, según la convocatoria de resultados del primer trimestre de 2026 de RTX. RTX elevó las previsiones de beneficio por acción ajustado para todo el año a entre 6,70 y 6,90 dólares y las ventas ajustadas a entre 92.500 y 93.500 millones de dólares. El CEO Chris Calio declaró en el comunicado de ganancias del T1 2026 de RTX: "Dado nuestro rendimiento en el primer trimestre y la fortaleza que estamos viendo en nuestro negocio de defensa, estamos aumentando las ventas ajustadas y el BPA en nuestras perspectivas para todo el año."

Estadísticas clave (a 29 de abril de 2026):

- Objetivo medio de los analistas: 216,16 $ (~25% al alza)

- Precio de las acciones: 172,79 $ Capitalización bursátil: 232.700 millones de dólares

- NTMPER: 25,07x | NTM EV/EBITDA: 16,70x | MC/FCF NTM: 26,10x

- Margenbruto LTM: 20,2% | Margen EBIT LTM: 12,0% | ROIC LTM: 10,2

- Rendimiento FCF NTM: 3,8% | Rendimiento de dividendos: 1,7% (56 años consecutivos de pagos)

Analizar las acciones de RTX en TIKR Free →

Crecimiento de ingresos, márgenes y flujo de caja: dónde divergen las cifras

RTX es la empresa más grande, 88.600 millones de dólares de ingresos en 2025 frente a los 75.000 millones de LMT. Ambas crecen a una tasa anual media de un dígito, pero la calidad de ejecución ha sido significativamente diferente en los últimos tiempos. RTX superó las expectativas de ingresos de consenso en los cinco últimos trimestres. LMT no lo hizo en dos de sus últimos cinco, incluido el primer trimestre de 2026, en aproximadamente un 1,3%.

En cuanto a los márgenes de beneficio, RTX tiene un margen bruto a LTM del 20,2% y un margen EBIT a LTM del 12,0%, frente al margen bruto del 9,9% y el margen EBIT del 8,9% de LMT. La diferencia refleja la combinación de negocios: El mercado de posventa comercial de alto margen de RTX y el trabajo de MRO se combinan con los contratos de defensa de una manera que eleva el perfil de margen combinado por encima de un modelo de defensa puro.

El flujo de caja libre es donde el caso a corto plazo de LMT se complica. El actual FCF apalancado a LTM de LMT es de aproximadamente 4.000 millones de dólares. El de RTX es de aproximadamente 7.200 millones de dólares, y creció un 65% interanual sólo en el primer trimestre de 2026. LMT registró un FCF negativo de 291 millones de dólares en el primer trimestre de 2026, debido a la transición del sistema de facturación ERP y al aumento de los gastos de capital. La dirección espera que esta situación se resuelva en el segundo trimestre, con las previsiones para todo el año intactas. Sin embargo, con una estimación de entre 500 y 700 millones de dólares anuales de arrastre de efectivo en programas clasificados, además de un aumento de los gastos de capital de 1.000 millones de dólares interanuales, se impone la paciencia.

Obtenga los datos financieros más actualizados de más de 100.000 valores con TIKR (es gratis) >>>

Valoración: ¿Barata por una razón o realmente mal valorada?

LMT es más barata en todos los múltiplos a plazo. Con un PER NTM de 16,75 veces, cotiza muy por debajo de las 25,07 veces de RTX. En EV/EBITDA NTM, LMT se sitúa en 11,85x frente a las 16,70x de RTX. En el grupo aeroespacial y de defensa, LMT se sitúa cerca de la parte inferior del rango de múltiplos de valoración, por debajo de General Dynamics, Northrop Grumman y la propia RTX.

El descuento refleja tres preocupaciones específicas: el riesgo de ejecución de dos estimaciones recientes fallidas y la limitada visibilidad del programa clasificado; la concentración de ingresos con el 100% de los ingresos de LMT vinculados a contratos gubernamentales; y un ciclo de CapEx a corto plazo que comprime el flujo de caja libre antes de que se materialicen los ingresos de la rampa de municiones.

La prima de RTX refleja una ejecución coherente, el colchón comercial y la escala de la cartera de pedidos: 271.000 millones de dólares frente a los aproximadamente 186.000 millones de LMT, según el comunicado de resultados de cada empresa del primer trimestre de 2026. La tensión es visible en las cifras: Los vientos en contra del programa clasificado de LMT están comprimiendo el flujo de caja a corto plazo exactamente en el momento en que sus perspectivas de demanda de misiles nunca han parecido más sólidas.

Lo que dice Wall Street

En cuanto a LMT, el desglose actual de los analistas es de 5 compras, 2 superaciones, 14 mantenimientos, 2 subvaloraciones y 1 venta, con un precio objetivo medio de 641,35 dólares, lo que implica una subida de alrededor del 26% desde 509,81 dólares. Múltiples analistas recortaron los objetivos tras el 1T, citando preocupaciones sobre el programa clasificado y el flujo de caja. Los argumentos alcistas se entienden bien: la solicitud presupuestaria de 85 aviones para el F-35 en el ejercicio fiscal de 2027 (frente a los 47 del año anterior, según la convocatoria de resultados de LMT del primer trimestre de 2026) y el contrato PAC-3 por valor de 4.800 millones de dólares firmado en abril de 2026 son catalizadores visibles. El debate es si llegarán a tiempo.

En RTX, el desglose es de 10 compras, 5 superventas, 7 mantenimientos, 2 sin opinión, 1 insuficiente y 1 venta, con un objetivo de precio medio de 216,16 dólares, lo que implica una subida de alrededor del 25% desde 172,79 dólares. La mayor concentración en Comprar refleja el historial más reciente de superación y subida de RTX y la mayor visibilidad de los beneficios.

Estime el valor razonable de una acción en menos de un minuto (gratis con TIKR) >>>

Qué dice el modelo TIKR sobre las subidas a largo plazo

El modelo de valoración de caso medio de TIKR, con hipótesis realizadas a finales de 2030, proyecta lo siguiente para cada empresa:

LMT a medio plazo: Precio objetivo en torno a 770 $ desde 509,81 $, rentabilidad total en torno al 51%, TIR anualizada en torno al 9%. El modelo asume una CAGR de ingresos de alrededor del 4% y un margen de beneficio neto de alrededor del 10%. Los factores clave son el crecimiento de MFC en la rampa de municiones y la estabilidad de la producción y el mantenimiento del F-35. Riesgo principal: nuevos cargos por programas clasificados comprimen los beneficios por debajo del caso medio.

Caso medio de RTX: Precio objetivo en torno a 210 $ desde 172,79 $, rentabilidad total en torno al 22%, TIR anualizada en torno al 4%. El modelo asume una CAGR de ingresos de alrededor del 4% y un margen de beneficio neto de alrededor del 11%. Los principales impulsores son las entregas de acuerdos marco de Raytheon y la demanda sostenida de GTF MRO. Riesgo principal: la demanda de la aviación comercial se suaviza más rápido de lo previsto, presionando simultáneamente las entregas de nuevos motores y los volúmenes del mercado de posventa.

La diferencia, en torno al 9% anualizado para LMT frente a alrededor del 4% para RTX, proviene del punto de partida de la valoración. LMT entra en el modelo a un precio mucho más bajo, lo que genera una subida aritmética incluso en un escenario conservador. En el caso alto, LMT alcanza alrededor de 1.151 $ (en torno a un 126% de rentabilidad total). En el caso más alto, RTX alcanza unos 286 $ (alrededor de un 66% de rentabilidad total). RTX necesita que su historia de expansión de márgenes se ejecute limpiamente para justificar los niveles actuales. LMT necesita que en el segundo semestre se cumplan las previsiones que acaba de reafirmar.

La apuesta de mayor rentabilidad frente a la de mayor estabilidad

LMT es el caso de mayor rentabilidad para los inversores que creen que los vientos en contra a corto plazo son temporales y que el PER actual de 16,75x NTM infravalora un negocio cuyos beneficios están a punto de inflexionar. La rampa de misiles, la señal de la demanda del F-35 y la confianza de Taiclet en las previsiones para todo el año apuntan a un segundo semestre mucho más fuerte. Para los inversores dispuestos a aguantar el ruido, LMT ofrece múltiplos de valoración baratos, una rentabilidad del FCF del 7,1% NTM,una rentabilidad por dividendo del 2,8% y una cartera de misiles que se acumula durante una década. El riesgo es que resurjan los cargos por programas clasificados y el mercado pierda la paciencia antes de que llegue la inflexión.

RTX es la mejor opción para los inversores que dan prioridad a una ejecución coherente y una menor volatilidad. El primer trimestre mejor que el anterior, la cartera de pedidos récord de 271.000 millones de dólares, los 56 años de dividendos y el aislamiento estructural del mercado posventa comercial de Pratt respaldan una tesis de capitalización. El riesgo es que el PER de 25 veces el NTM de RTX deja poco margen para la decepción. Cualquier combinación de debilitamiento de la aviación comercial, presión sobre los costes de Pratt o cuellos de botella en la producción de Raytheon podría comprimir el múltiplo más rápido de lo que lo absorbe el crecimiento de los beneficios.

El modelo TIKR da a LMT aproximadamente el doble de rentabilidad anualizada a los precios actuales. Esta diferencia se debe a que LMT es el valor más barato, no a que su negocio sea fundamentalmente superior al de RTX. Si ese abaratamiento es un error de valoración en un ciclo generacional de gasto en defensa es una pregunta que cada inversor debe responder por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!