Estadísticas

- Precio actual: ~243 $.

- Ingresos 1T 2026: 39.600 millones de dólares, un 23% más interanual que los 32.100 millones del mismo periodo del año anterior.

- BPA ajustado 1T 2026: 10,31 $, un 11% menos interanual desde 11,58 $.

- EBIT del 1T 2026: 1.750 millones de dólares, un 13% menos que los 2.000 millones del mismo periodo del año anterior.

- Crecimiento del número de afiliados a Medicare Advantage: ~22% interanual (según transcripción)

- Objetivo de margen de MA individual para 2028: al menos un margen sostenible del 3

- Precio objetivo del modelo TIKR: ~706 $.

- Alza implícita: ~190% desde el precio actual

Las acciones de Humana registran un aumento de los ingresos, pero la presión sobre los márgenes define la historia del 1T 2026

Las acciones de Humana(HUM) reportaron ingresos en el primer trimestre de 2026 de $39,6 mil millones, un 23% más que los $32,1 mil millones del trimestre del año anterior, impulsados por un aumento en la membresía de Medicare Advantage que amplió la base de primas de la compañía.

El beneficio por acción ajustado fue de 10,31 dólares, un 11% menos que los 11,58 dólares del primer trimestre de 2025, y el descenso se debió a que la tendencia de los elevados costes médicos superó la financiación de los planes, más que a un deterioro operativo.

El segmento de seguros impulsó la mayor parte de la expansión de los ingresos, con un aumento de los ingresos por primas y anualidades de 30.500 millones de dólares en el primer trimestre de 2025 a 37.700 millones en el primer trimestre de 2026.

El número de afiliados a Medicare Advantage creció aproximadamente un 22% interanual, según Jim Rechtin, Presidente y Consejero Delegado, en la conferencia sobre resultados del primer trimestre de 2026.

CenterWell añadió 110.000 pacientes secuencialmente en el primer trimestre, un aumento secuencial del 22,5%, a través del crecimiento orgánico y la adquisición de MaxHealth, recientemente completada, según el presidente de CenterWell, el Dr. Sanjay Shetty, en la conferencia sobre resultados del primer trimestre de 2026.

Rechtin fue directo sobre la tensión central: la brecha entre la financiación de Medicare Advantage y la tendencia de los costes médicos es mayor de cara al ciclo de licitación de 2027 que hace un año.

Se prevén reducciones de las prestaciones para el plan de 2027, y el orden de prioridades declarado por la dirección es: alcanzar el objetivo de margen de al menos el 3% para 2028, conservar a los afiliados actuales, y el crecimiento en un distante tercer lugar.

Humana recaudó 1.000 millones de dólares en pagarés subordinados junior en marzo para hacer frente a los vencimientos de 2027 y mitigó más de 3.000 millones de dólares en requisitos de aportación de capital para 2026, según la directora financiera Celeste Mellet en la llamada de resultados del primer trimestre de 2026.

Datos financieros de Humana: Escalada de ingresos, márgenes operativos bajo presión

La cuenta de resultados del primer trimestre de 2026 cuenta una historia clásica de expansión de ingresos impulsada por la afiliación con compresión de márgenes superpuesta, ya que la aceleración del crecimiento de la afiliación aumenta los costes más rápido de lo que el apalancamiento operativo puede compensar.

Los ingresos totales pasaron de 32.100 millones de dólares en el primer trimestre de 2025 a 32.400 millones en el segundo trimestre de 2025, 32.700 millones en el tercer trimestre de 2025, 32.500 millones en el cuarto trimestre de 2025, y luego se aceleraron bruscamente a 39.600 millones en el primer trimestre de 2026, un aumento interanual del 23,5%.

Los ingresos de explotación siguieron una trayectoria volátil, pasando de 2.000 millones de dólares en el 1T 2025 a 1.200 millones en el 2T 2025, 620 millones en el 3T 2025, una pérdida de 580 millones en el 4T 2025, y recuperándose hasta los 1.750 millones en el 1T 2026.

El margen operativo se comprimió del 6,3% en el 1T 2025 al 4,4% en el 1T 2026, un descenso interanual de 185 puntos básicos, aunque es notable el repunte secuencial desde el margen negativo del 1,8% del 4T 2025.

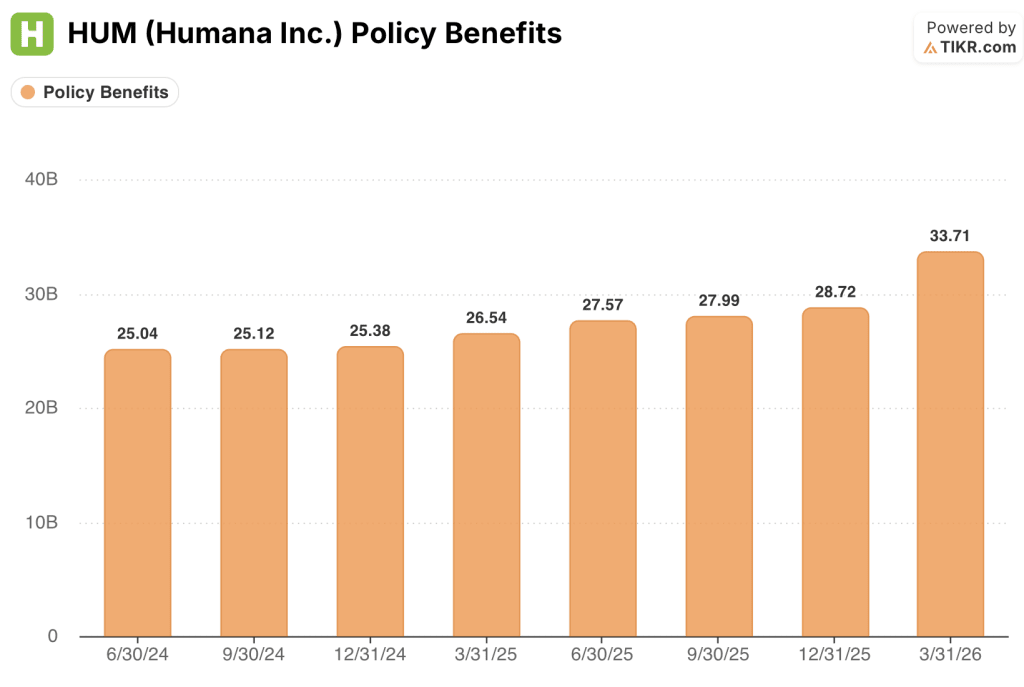

Los beneficios de las pólizas pasaron de 26.500 millones de dólares en el primer trimestre de 2025 a 33.700 millones en el primer trimestre de 2026, lo que refleja la expansión de los miembros, y la dirección atribuyó la brecha de margen a la tendencia de los costes médicos que sigue superando la financiación del programa, una dinámica que Rechtin confirmó que requerirá ajustes de beneficios para 2027.

Mellet señaló en la presentación de resultados que los objetivos de mejora de los costes operativos para todo el año siguen por buen camino, con una aceleración del aumento de la eficiencia en las funciones corporativas, incluidas las finanzas y los recursos humanos, a medida que la subcontratación se acerca a los puntos de referencia del sector.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Humana en ~706 dólares, lo que implica un alza de aproximadamente el 190% desde el precio actual de ~243 dólares en aproximadamente 5 años.

Las hipótesis del caso medio requieren una CAGR de ingresos de alrededor del 9% y un margen de ingresos netos del 2%, que se compara con el actual margen de ingresos netos del 1,7%.

Los resultados del primer trimestre de 2026 son coherentes con las hipótesis del modelo: el crecimiento de los ingresos del 23% interanual está muy por encima de la TCAC requerida por el modelo y, aunque el BPA disminuyó de un año a otro, la dirección confirmó que la senda de márgenes para 2028 se mantiene intacta.

El caso de inversión no es ni más fuerte ni más débil después del primer trimestre: está exactamente en la trayectoria que la dirección estableció en el Día del Inversor de junio de 2025, lo que significa que la brecha de valoración es real sólo si se materializa la recuperación del margen de 2028.

Que merezca la pena comprar acciones de Humana hoy depende de una sola pregunta: ¿puede la dirección ejecutar los ajustes de precios y prestaciones necesarios para alcanzar al menos un 3% de margen de MA individual en 2028 sin perder suficientes afiliados como para socavar la base de ingresos por primas?

Tesis Caso Intacto

- El número de afiliados en el primer trimestre de 2026 está en línea o por encima de las expectativas internas en todos los indicadores clave (puntuaciones de riesgo, APT, farmacia, reclamaciones iniciales), según Mellet en la conferencia sobre resultados del primer trimestre de 2026.

- Las iniciativas en materia de costes operativos van por buen camino: finalización del programa de jubilación anticipada en el segundo trimestre de 2026, avance de la externalización en finanzas y RRHH hacia los niveles de referencia del sector.

- La métrica del rendimiento de las estrellas avanza hacia el cuartil superior PARA 2028, con el cierre de la brecha HEDIS aproximadamente un 5% por delante del ritmo del año pasado por miembro a finales del primer trimestre, según Rechtin.

- El aviso de mejora de las tarifas de los CMS proporciona una base de financiación más estable para la planificación de la oferta de 2027, y la dirección considera la mejora de las tarifas como una aportación positiva, aunque confirma que sigue existiendo una brecha en la tendencia de financiación.

Tesis en riesgo

- La brecha de financiación frente a la tendencia de los costes médicos es explícitamente mayor para el ciclo de licitación de 2027 que para el de 2026, según Rechtin, lo que significa que las reducciones de prestaciones deben ser mayores para mantener la misma trayectoria de márgenes.

- Las reservas IBNR aumentaron un 35% secuencialmente en el primer trimestre de 2026, muy por encima del crecimiento del 22% de los afiliados, lo que refleja el conservadurismo declarado por la propia dirección sobre lo temprano que es el año.

- Las opciones de venta de Welsh Carson podrían requerir entre 1.000 y 1.500 millones de dólares en efectivo en 2027 en caso de ejercerse, lo que añadiría presión de financiación precisamente en el momento en que más se necesita la flexibilidad del balance.

- Se desconocen los umbrales de estrellas para BY 2028, y aunque las métricas internas de progreso son positivas, Rechtin dijo explícitamente que no se puede garantizar el resultado en octubre

Debería invertir en Humana Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de HUM y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Humana Inc. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.