Estadísticas clave

- Precio actual: ~935 $ (cierre del 30 de abril de 2026, +9,8% el día de los resultados)

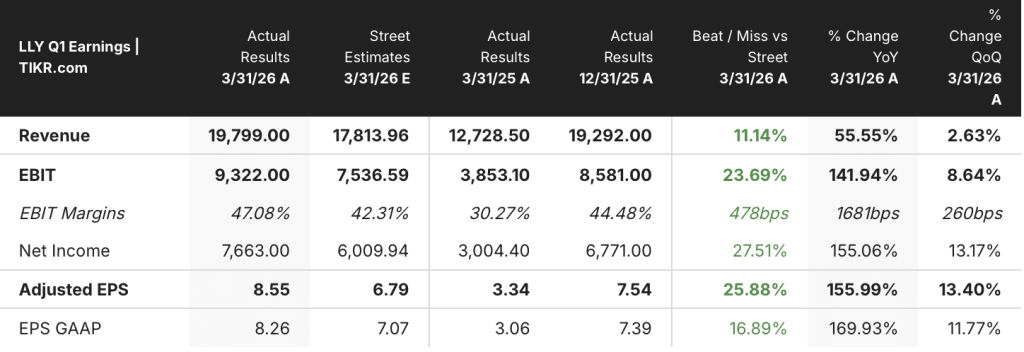

- Ingresos 1T 2026: 19.800 millones de dólares (+56% interanual)

- BPA no-GAAP del 1T 2026: 8,55 $ (frente a 3,34 $ en el 1T 2025)

- Ingresos combinados de Mounjaro + Zepbound en el 1T: 12.800 millones de dólares

- Previsión de ingresos para todo el año 2026: 82.000-85.000 millones de dólares (aumento de 2.000 millones de dólares en ambos extremos; el punto medio implica un crecimiento del 28%).

- Previsión de BPA no-GAAP para todo el año 2026: 35,50-37,00 $ (aumento de 2 $ en ambos extremos)

- Dividendos distribuidos en el 1T: 1.500 millones de dólares

- Recompra de acciones en el 1T: 2.400 millones de dólares

- Precio objetivo del modelo TIKR: ~1.736 $ (+86% de revalorización implícita)

Las acciones de Eli Lilly registran un trimestre de 19.800 millones de dólares gracias a un crecimiento de los ingresos del 56% impulsado por las incretinas

Las acciones de Eli Lilly(LLY) subieron casi un 10% después de que la compañía reportara ingresos del 1T 2026 de 19.800 millones de dólares, un aumento interanual del 56% impulsado por la continua escalada de su franquicia GLP-1.

El beneficio por acción no ajustado a los PCGA fue de 8,55 dólares, frente a los 3,34 dólares del primer trimestre de 2025, según declaró el director financiero Lucas Montarce en la conferencia sobre resultados del primer trimestre de 2026.

Mounjaro y Zepbound generaron unos ingresos globales combinados de 12.800 millones de dólares, lo que supone un crecimiento de 6.700 millones de dólares con respecto al mismo trimestre del año anterior, según declaró Montarce en la conferencia sobre resultados del 1T 2026.

El mercado estadounidense de la obesidad causada por la incretina aumentó el total de prescripciones en más de un 80% en el primer trimestre, con Zepbound ganando cuota a un ritmo aún más rápido, según el presidente de Lilly USA, Ilya Yuffa, en la conferencia sobre resultados del primer trimestre de 2026.

El autopago representó aproximadamente el 45% de las prescripciones totales de Zepbound en el primer trimestre y el 55% de las nuevas prescripciones.

Mounjaro Internacional también mantuvo su impulso, con una cuota de mercado de Lilly superior al 53% fuera de EE.UU. y una cuota superior al 60% en Brasil y Corea, según declaró el Presidente de Lilly Internacional, Patrik Jonsson, en la conferencia sobre resultados del 1T 2026.

Foundayo, el GLP-1 oral para la obesidad (orforglipron) recientemente aprobado por Lilly, se lanzó a las farmacias el 9 de abril con unos 20.000 pacientes tratados en el momento de la presentación de resultados, el 80% de los cuales eran nuevos en la clase GLP-1, según Yuffa.

Más allá de la franquicia de la incretina, la cartera de inmunología, oncología y neurociencias de Lilly creció un 160% interanual en conjunto.

Las ventas mundiales de Jaypirca aumentaron un 79% respecto al primer trimestre de 2025, e Inluriyo captó más del 35% de los nuevos pacientes de cáncer de mama metastásico en su primer trimestre de lanzamiento completo, según Montarce en la conferencia sobre resultados del primer trimestre de 2026.

La dirección elevó las previsiones de ingresos para todo el año 2026 en 2.000 millones de dólares en ambos extremos, hasta 82.000-85.000 millones, representando el punto medio un crecimiento del 28% frente a 2025.

Las previsiones de BPA no-GAAP para todo el año se elevaron en 2 dólares en ambos extremos, hasta 35,50-37,00 dólares.

Lilly distribuyó 1.500 millones de dólares en dividendos y recompró 2.400 millones de dólares en acciones durante el primer trimestre.

El precio en EE.UU. descendió un 7% en el 1T, incluyendo el impacto de los precios directos al paciente para Zepbound, y Montarce señaló que excluyendo un ajuste de reembolso único, el descenso subyacente fue de aproximadamente el 10%.

La historia de expansión de márgenes de las acciones de Eli Lilly funciona ahora a toda velocidad

La cuenta de resultados cuenta una clara historia de apalancamiento operativo: los ingresos se están componiendo más rápido que los costes, y la línea de margen se está moviendo con ella cada trimestre.

Los ingresos han aumentado secuencialmente y año tras año en todos los periodos mostrados en la captura de pantalla, alcanzando los 19.800 millones de dólares en el primer trimestre de 2026, frente a los 12.700 millones del primer trimestre de 2025 y los 17.600 millones del tercer trimestre de 2025.

El margen bruto se situó en el 82% en el 1T 2026, aproximadamente un punto porcentual menos que el 83% del 1T 2025, una compresión que Montarce atribuyó principalmente a los menores precios realizados en la conferencia sobre resultados del 1T 2026.

Los ingresos de explotación ascendieron a 9.800 millones de dólares en el primer trimestre de 2026, un 81% más que los 5.400 millones del primer trimestre de 2025.

El margen operativo aumentó hasta el 49% en el primer trimestre de 2026, frente al 43% del primer trimestre de 2025, continuando un arco de expansión de varios trimestres que comenzó en el 38% en el segundo trimestre de 2024.

Mientras tanto, I+D creció un 28% interanual y los gastos de venta, generales y administrativos un 19%, ambos a un ritmo sustancialmente más lento que el aumento de los ingresos del 56%, que es el mecanismo que impulsa la historia del apalancamiento operativo.

El margen de rendimiento no-GAAP alcanzó el 50% en el 1T, frente al 43% del 1T 2025, un aumento de 7 puntos porcentuales según Montarce en la llamada de resultados del 1T 2026.

¿Qué dice el modelo de valoración?

El modelo de TIKR valora las acciones de Eli Lilly con un objetivo de ~1.736 dólares, lo que supone un alza de aproximadamente el 86% desde el precio actual de ~935 dólares.

El modelo de caso medio asume una CAGR de ingresos del 11,5% y un margen de beneficio neto del 42%, alcanzando un precio previsto de ~2.473 dólares en diciembre de 2034, según el modelo de valoración de TIKR.

La rentabilidad anualizada en el caso medio es del 11,9% anual durante aproximadamente 4,7 años, un sólido perfil de rentabilidad para una empresa que acaba de registrar un crecimiento de los ingresos del 56% y ha aumentado sus previsiones dos veces en el mismo informe.

El primer trimestre refuerza la credibilidad de la hipótesis de la TACC de los ingresos: la TACC de los ingresos a un año ya es del 45%, y la TACC a cinco años es del 22%, ambas cómodamente por encima del 11,5% que el modelo requiere para el futuro.

El argumento de inversión para las acciones de Eli Lilly es más fuerte después de este trimestre, no más débil: el margen operativo se está expandiendo hacia el margen de ingresos netos del 42% que el modelo presupone, las previsiones se han elevado y el lanzamiento de Foundayo añade un nuevo impulsor de volumen que no estaba totalmente descontado en el rango de previsiones original.

La cuestión central para las acciones de Eli Lilly es si la hipótesis de una TCAC de los ingresos del 11,5% se mantiene a medida que la empresa supera los 80.000 millones de dólares de ingresos anuales y los nuevos productos pasan de la fase de lanzamiento a la de referencia.

Lo que tiene que ir bien

- Foundayo debe convertir su base inicial de 20.000 pacientes en una rampa comercial sostenida, con acceso comercial a PBM confirmado en 2 de los 3 principales PBM a mediados de mayo y acceso a Medicare Bridge a partir del 1 de julio de 2026.

- Mounjaro internacional debe mantener una cuota superior al 50% en los más de 55 países en los que se ha lanzado y ampliar la activación de pacientes en los mercados de penetración temprana, con Brasil y Corea demostrando ya una cuota del 60% como punto de prueba.

- Los datos de la fase III de retatrutida (TRIUMPH-1, previsto para el segundo trimestre) deben confirmar el perfil de pérdida de peso observado en TRANSCEND-T2D-1, en el que los participantes perdieron de media entre 7 y 10 kilos, validando la siguiente fase de la cartera de incretinas.

- El margen operativo debe mantenerse en torno al 49% o aumentar aún más, lo que la mejora del margen no-GAAP de 7 puntos porcentuales en el primer trimestre sugiere que puede lograrse, ya que los ingresos aumentan más rápidamente que los gastos de venta, generales y administrativos y la I+D.

Lo que aún puede ir mal

- El precio en EE.UU. bajó aproximadamente un 10% en el primer trimestre en términos subyacentes, y la dirección preveía una caída de precios de entre un mínimo y un máximo de diez puntos porcentuales para todo el año, lo que significa que el crecimiento sostenido del volumen debe compensar por completo el continuo lastre de los precios.

- Las pérdidas de acceso a Medicaid ya redujeron el crecimiento de la prescripción de Zepbound en un dígito alto en el primer trimestre, y cualquier otra reducción de la cobertura podría afectar al volumen en un canal que había contribuido significativamente al crecimiento.

- Foundayo es una nueva molécula y una nueva marca que parte de un conocimiento nulo por parte de los consumidores, y la publicidad televisiva DTC a gran escala no está prevista hasta el tercer trimestre, lo que crea un riesgo de ejecución durante una ventana de lanzamiento crítica.

- El escenario más optimista del modelo TIKR, con una TACC de los ingresos del 10,4%, arroja un precio de las acciones de ~1.884 dólares en diciembre de 2034, lo que supone una rentabilidad total del 101% en 4,7 años, pero con una TIR del 8,4% que supone un rendimiento significativamente inferior a la trayectoria actual.

Debería invertir en Eli Lilly and Company?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a las acciones de LLY y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a Eli Lilly and Company junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de LLY en TIKR →.