Estadísticas

- Precio actual: ~211 $ (a 30 de abril de 2026)

- Ingresos 1T 2026: 15.000 millones de dólares, +12,4% interanual

- BPA ajustado 1T 2026: 2,65 $, +7,7% interanual

- Previsión de ingresos para todo el año 2026: ~67.300 millones de dólares (aumento de 300 millones de dólares)

- Previsión de BPA ajustado para todo el año 2026: 14,08-14,28 $ (aumento de 0,12 $)

- Precio objetivo del modelo TIKR: ~325 $.

- Plusvalía implícita: ~54

Desglose de los beneficios de AbbVie en el primer trimestre de 2026

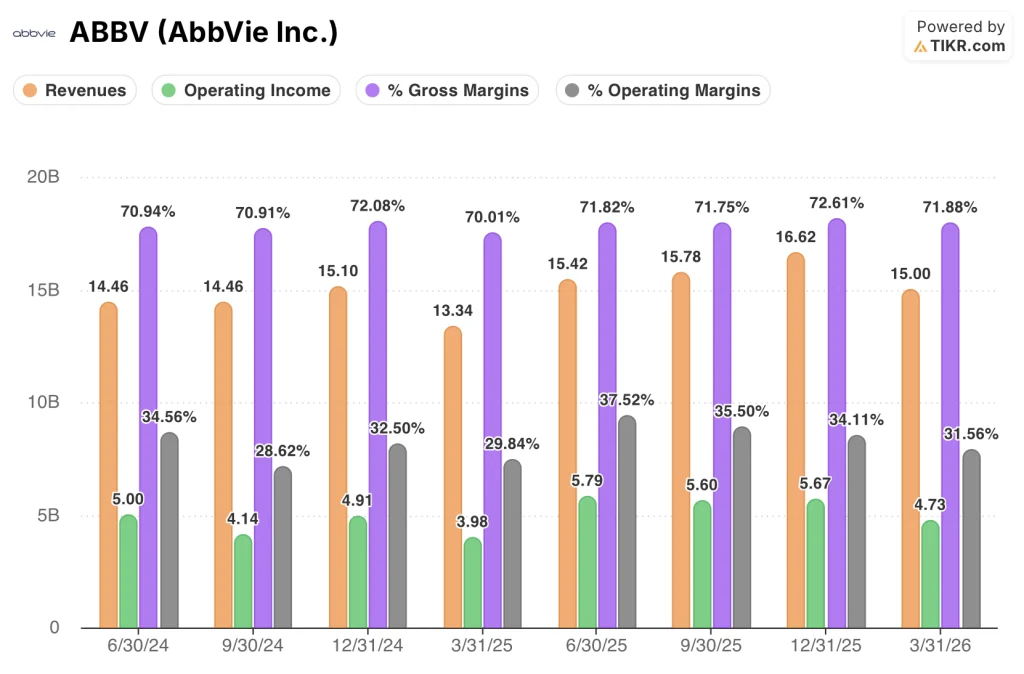

Las acciones de AbbVie(ABBV) registraron unos ingresos de 15.000 millones de dólares en el primer trimestre de 2026, superando las expectativas en 300 millones de dólares y reflejando un crecimiento interanual del 12,4%, según el consejero delegado Rob Michael en la conferencia sobre resultados del primer trimestre de 2026.

El beneficio por acción ajustado fue de 2,65 dólares, 0,07 dólares por encima del punto medio de las previsiones y superior a los 2,46 dólares del trimestre anterior.

Inmunología fue el principal motor, con 7.300 millones de dólares de ingresos totales (1.000 millones más que en el periodo comparable del trimestre anterior), con Skyrizi a la cabeza con 4.500 millones de dólares, un 29,2% más desde el punto de vista operativo.

Rinvoq aportó 2.100 millones de dólares en el primer trimestre, un 20,2 % más desde el punto de vista operativo, y la demanda se describió como fuerte en todas las indicaciones aprobadas, según el director comercial Jeff Stewart en la conferencia sobre resultados del primer trimestre de 2026.

Humira continuó su declive impulsado por los biosimilares, con unas ventas mundiales de 688 millones de dólares, un 40,3% menos desde el punto de vista operativo, en línea con las expectativas y ya sin una sorpresa significativa.

Neurociencia facturó 2.900 millones de dólares, un 24,3% más, con crecimientos de dos dígitos en migraña y psiquiatría.

Oncología se situó en 1.600 millones de dólares, un 3% menos desde el punto de vista operativo, con Venclexta creciendo un 9,7% hasta 770 millones de dólares, mientras que Imbruvica cayó un 24,7% por los precios del IRA y la presión competitiva, según Stewart en la conferencia sobre resultados del 1T 2026.

La división de Estética registró unas ventas globales de 1.200 millones de dólares, con un aumento operativo del 5,1%. Botox Cosmetic creció un 17%, mientras que Juvederm cayó un 2,9%, en un contexto de continuos vientos en contra del gasto de los consumidores.

AbbVie elevó la previsión de ingresos para todo el año 2026 a aproximadamente 67.300 millones de dólares y aumentó la previsión de beneficio por acción ajustado a 14,08-14,28 dólares, ambas cifras superiores en 300 millones de dólares y 0,12 dólares respectivamente a la previsión anterior, según el director financiero Scott Reents en la conferencia sobre resultados del primer trimestre de 2026.

AbbVie también aumentó su previsión de ingresos de Skyrizi para todo el año a 21.600 millones de dólares y su previsión de Rinvoq a 10.200 millones de dólares, ambas 100 millones de dólares más que la previsión anterior, según Reents en la conferencia sobre resultados del 1T 2026.

Datos financieros de las acciones de AbbVie

La cuenta de resultados del primer trimestre de 2026 refleja una empresa que navega por las etapas finales del ciclo de erosión de Humira, al tiempo que demuestra que la cartera de sustitutivos inmunológicos -principalmente Skyrizi y Rinvoq- está generando el volumen y el poder de fijación de precios necesarios para absorber ese viento en contra y ampliar la base de ingresos.

Los ingresos disminuyeron secuencialmente de 16.600 millones de dólares en el cuarto trimestre de 2025 a 15.000 millones en el primer trimestre de 2026, un patrón estacional coherente con años anteriores, ya que el primer trimestre de 2025 también se redujo a 13.300 millones de dólares desde los 15.100 millones del cuarto trimestre de 2024: la tendencia subyacente es de una aceleración interanual constante, con un crecimiento interanual que pasó del 8,4% en el primer trimestre de 2025 al 12,4% en el primer trimestre de 2026.

El margen bruto se situó en el 72% en el primer trimestre de 2026, manteniéndose cerca de los niveles observados en los cuatro trimestres anteriores (entre el 70% y el 72,6%), lo que refleja una estructura de costes de los bienes relativamente estable, incluso a medida que la mezcla de productos se inclinaba más hacia productos biológicos de mayor margen como Skyrizi.

Los ingresos de explotación del primer trimestre de 2026 ascendieron a 4.700 millones de dólares, un 19% más que los 4.000 millones del primer trimestre de 2025, impulsados por el apalancamiento operativo, ya que el crecimiento de los ingresos en inmunología y neurociencia superó al de los gastos de explotación.

El margen operativo se situó en el 31,6% en el 1T 2026, frente al 30% del año anterior, lo que representa una recuperación continuada desde el mínimo del 28,6% del 3T 2024 que precedió a la estabilización posterior a Humira.

AbbVie estimó un margen operativo ajustado para todo el año 2026 de aproximadamente el 48%, que incorpora aproximadamente un 1% de viento en contra de los gastos adquiridos en I+D en curso ya registrados en el primer trimestre, según Reents en la conferencia sobre resultados del primer trimestre de 2026: la diferencia entre el margen operativo adyacente al GAAP del primer trimestre visible en la captura de pantalla y la cifra ajustada estimada para todo el año refleja los importantes cargos no monetarios que AbbVie soporta por las adquisiciones en curso.

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR sitúa el precio de las acciones de AbbVie en 325 dólares aproximadamente, lo que supone un 54% de revalorización con respecto al precio actual de unos 211 dólares.

El modelo de caso medio supone una TCAC de los ingresos del 4,2% hasta 2035 y un margen de beneficio neto de aproximadamente el 42%, con un crecimiento del BPA del 8,6% TCAC: ambas hipótesis se ven respaldadas por los resultados del primer trimestre, que mostraron un crecimiento de los ingresos del 12,4% y una trayectoria de mejora del margen operativo.

Un trimestre en el que los ingresos superaron en 300 millones de dólares, el beneficio por acción se situó 0,07 dólares por encima del punto medio de las previsiones y en el que se elevaron las previsiones para todo el año en todas las principales líneas de productos refuerza el argumento de que AbbVie está ejecutando por encima de sus propias previsiones conservadoras, lo que constituye una señal positiva para un modelo basado en un crecimiento compuesto de un solo dígito.

A unos 211 dólares, las acciones de AbbVie cotizan con un descuento significativo respecto al objetivo medio del modelo, y este resultado no hace nada por reducir esa diferencia, sino que la amplía.

La tensión central: No se cuestiona la ejecución a corto plazo de AbbVie. El debate es si Skyrizi y Rinvoq pueden mantener el crecimiento hasta mediados de la década de 2030, a medida que entran nuevos competidores y se acercan los acantilados de patentes.

Caso de crecimiento (Skyrizi y Rinvoq amplían su arco de crecimiento)

- Skyrizi alcanzó los 4.500 millones de dólares en un solo trimestre, con un aumento operativo del 29,2%, y las previsiones para todo el año se elevan a 21.600 millones de dólares, lo que implica una aceleración de la penetración tanto en la enfermedad psoriásica como en la EII.

- Rinvoq está en vías de alcanzar los 10.200 millones de dólares en 2026 y tiene múltiples indicaciones adicionales (vitíligo, alopecia areata, HS) que aún no aportan ingresos significativos.

- La inducción subcutánea de Skyrizi para la enfermedad de Crohn está siendo revisada por la FDA y se espera una decisión de aprobación en 2026, lo que añade una nueva opción de dosificación que podría ampliar la población de pacientes a la que se puede dirigir.

- La combinación Skyrizi/ABBV-382 mostró el doble de tasa de remisión endoscópica que la monoterapia en una población de EII refractaria, y se espera que la fase IIb comience en el verano de 2026, lo que posiciona a AbbVie para definir la próxima generación de tratamiento de la EII.

Margen Case (la expansión del margen se estanca a medida que se intensifica la inversión en la cartera de productos en desarrollo)

- La previsión de gastos de I+D ajustados de aproximadamente 9.700 millones de dólares para 2026 representa una importante carga de inversión, y la aceleración de la cartera de productos en fase de desarrollo (fase III para etentamig, fase IIb para 295, múltiples lecturas oncológicas) significa que es poco probable que el gasto se modere pronto

- El margen de explotación del primer trimestre, del 31,6%, refleja una gran carga de I+D integrada en las cifras declaradas: la divergencia entre los márgenes declarados y ajustados crea una incertidumbre real sobre la rentabilidad sostenible a nivel de la cuenta de resultados.

- Imbruvica sigue deteriorándose, con un descenso del 24,7% en el primer trimestre, y la presión sobre los precios de la IRA persistirá sin un nuevo mecanismo que sustituya esa contribución.

- Estética, un segmento de 1.200 millones de dólares al trimestre, se enfrenta a la continua presión de Juvederm y el lanzamiento de trenibotE en EE.UU. se retrasó a través de CRL, eliminando un catalizador de ingresos a corto plazo del segmento que se espera contribuya a un crecimiento significativo a largo plazo.

Debería invertir en AbbVie Inc.

La única forma de saberlo es analizar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ABBV y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir AbbVie Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.