Estadísticas clave: Amazon.com, Inc. (AMZN)

- Precio actual: $249

- Máximo en 52 semanas: $259

- Mínimo en 52 semanas: 165

- Capitalización bursátil: 2,67 billones de dólares

- Objetivo medio de los analistas: 281

- Consenso de analistas: 49 de compra, 14 de superación, 5 de mantenimiento

- Objetivo medio de TIKR para diciembre de 2030: 565 $.

El PER de las acciones de Amazon: lo que los números finalmente significan

Las acciones de Amazon(AMZN) cotizan actualmente a un PER de 34,66 veces y a un PER de 32,12 veces.

El múltiplo a futuro que se sitúa por debajo de la cifra de seguimiento indica que Wall Street espera que las ganancias crezcan más rápido que el precio de las acciones, poniendo en precio la continua expansión de los márgenes de un negocio que sólo recientemente comenzó a producir el tipo de ingresos netos consistentes que hacen que valga la pena leer una relación P/E.

Durante la mayor parte de la historia de Amazon como empresa pública, el PER era ruido. Ahora ya no lo es.

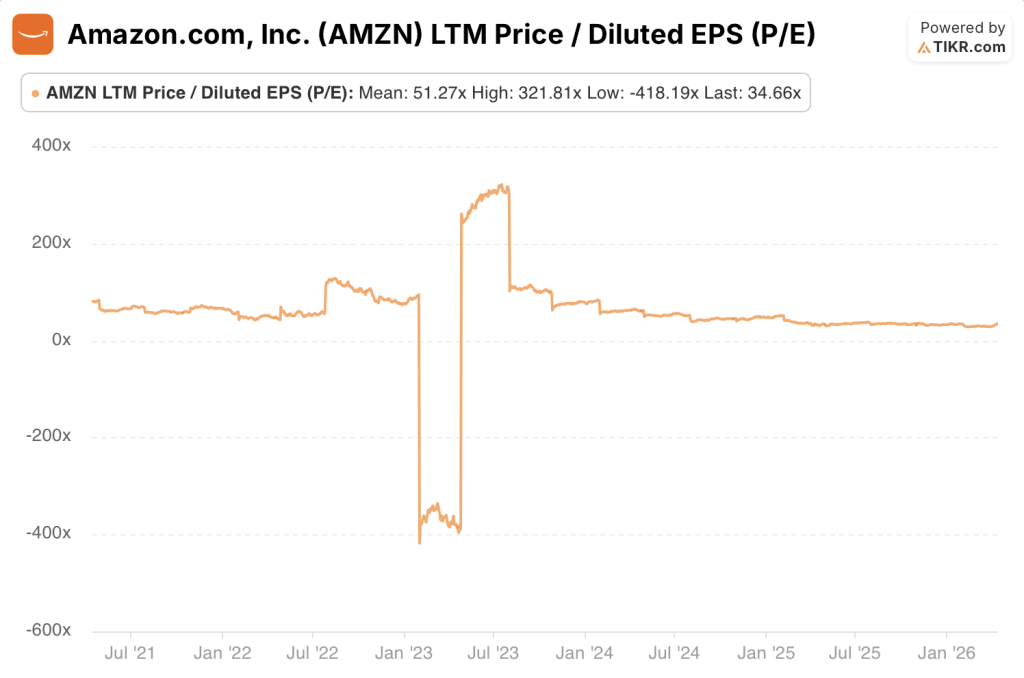

Historia del PER de las acciones de Amazon: Un año

En el último año, el PER de las acciones de Amazon osciló entre un mínimo de 27,73 veces y un máximo de 37,93 veces, con una media de 33,14 veces.

La lectura actual de 34,66x se sitúa ligeramente por encima de la media de 1 año, lo que refleja la recuperación de la acción desde la venta de febrero de 2026 que empujó brevemente el múltiplo hacia el extremo inferior de su rango reciente.

Lo que el rango de 1 año revela es un mercado que se ha asentado en un nuevo régimen de valoración para las acciones de Amazon: un negocio de consumo y en la nube que genera ganancias consistentes a escala, con un precio como el de una empresa de alta calidad en lugar del vehículo de crecimiento especulativo que fue durante la mayor parte de la década de 2010.

El rango de 10 puntos entre el mínimo y el máximo de los últimos 12 meses es notablemente ajustado para los estándares históricos de Amazon.

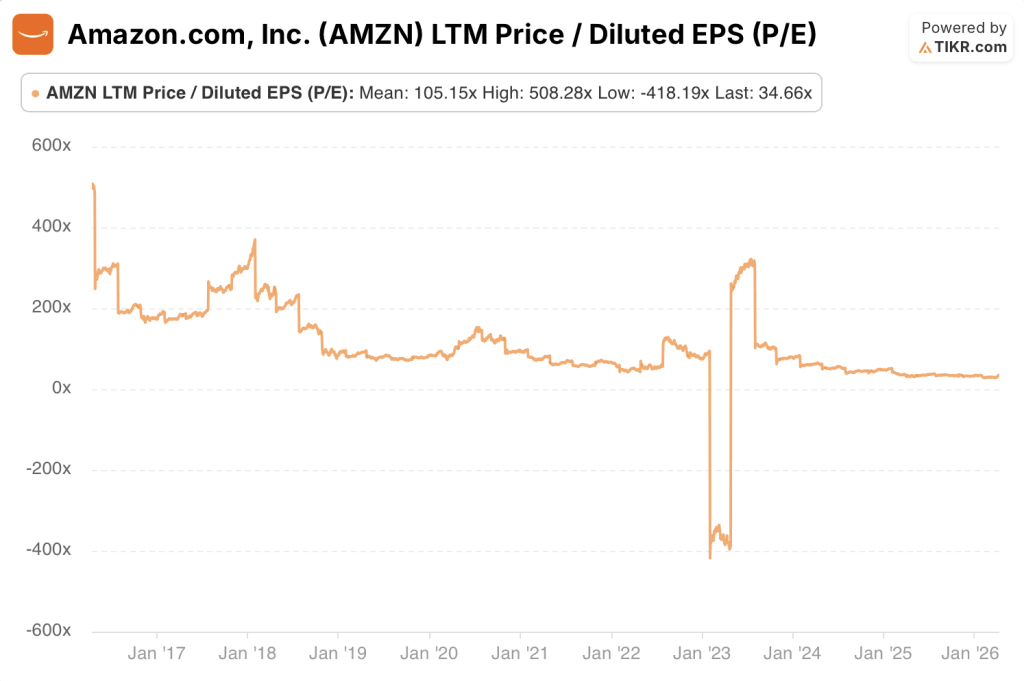

Historial del PER de las acciones de Amazon: Tres años

El panorama a tres años cuenta una historia diferente. El PER de las acciones de Amazon osciló entre un mínimo de -396,15 veces y un máximo de 321,81 veces durante este periodo, con una media de 66,79 veces.

La oscilación salvaje no es un error de los datos. Refleja la pérdida neta de 2022, cuando Amazon comunicó una pérdida neta GAAP impulsada en parte por la amortización de su inversión en Rivian, lo que hizo que el PER fuera profundamente negativo.

Lo que siguió fue una de las recuperaciones de beneficios más espectaculares de la historia de las empresas de gran capitalización, ya que los ingresos de explotación pasaron de 13.350 millones de dólares en 2022 a 80.000 millones de dólares en 2025.

El gráfico de 3 años muestra el momento en que el múltiplo pasó de ilegible a racional.

A mediados de 2023, a medida que las pérdidas de 2022 desaparecían de la ventana de los últimos doce meses y fluían los resultados de la era de recorte de costes, el PER se desplomó de tres dígitos a dos dígitos en cuestión de meses.

El actual 34,66x no es una compresión desde niveles elevados. Es una estabilización tras un acontecimiento de normalización.

Historial del PER de las acciones de Amazon: Cinco años

A lo largo de cinco años, el PER osciló entre -418,19 veces y 321,81 veces, con una media de 51,27 veces.

La ventana de 5 años captura el arco completo: los múltiplos elevados pero al menos positivos de 2021, cuando Amazon todavía estaba reinvirtiendo agresivamente, el colapso en territorio negativo en 2022, la violenta revalorización en 2023 y la compresión gradual a un rango racional en 2024 y 2025.

La media a 5 años de 51,27x carece esencialmente de sentido como referencia porque mezcla dos versiones completamente diferentes de las acciones de Amazon: la era anterior a la expansión de márgenes y la era posterior a la reestructuración.

Cualquier inversor que utilice el PER medio a 5 años para juzgar si la acción está barata o cara está comparando la Amazon actual con una empresa que ya no existe.

Historia del PER de las acciones de Amazon: Diez años

El PER a 10 años ha oscilado entre un mínimo de -418,19 veces y un máximo de 508,28 veces, con una media de 105,15 veces.

Un PER medio de 10 años de tres dígitos es la firma de una empresa que pasó una década haciendo deliberadamente ilegibles sus beneficios.

La dirección de Amazon fue explícita al respecto: sacrificarían la rentabilidad a corto plazo para reinvertir en infraestructura de cumplimiento, capacidad de AWS, tecnología publicitaria y expansión internacional.

Para los inversores que entendían la estrategia, el PER era irrelevante. Para los que confiaban en él, las acciones de Amazon parecían perpetuamente sobrevaloradas.

El gráfico de 10 años muestra claramente la inflexión. Desde 2016 hasta 2021, el PER fue elevado pero al menos positivo, oscilando generalmente entre 60x y 150x, ya que Amazon generó ganancias delgadas pero reales mientras reinvertía a la máxima velocidad.

Luego vino 2022, y después la normalización. La situación actual de la línea, comprimida contra la parte inferior del rango del gráfico, no es debilidad. Es madurez.

Por qué el PER de Amazon fue engañoso durante una década (y qué significa ahora)

Durante la mayor parte de la historia de Amazon como empresa de alto crecimiento, el PER de arrastre fue la herramienta equivocada para el trabajo.

La dirección de Amazon tomó la decisión deliberada y coherente de reinvertir cada dólar del flujo de caja operativo en el negocio: construyendo centros de distribución, subvencionando la infraestructura de AWS, financiando la expansión internacional y desarrollando una tecnología publicitaria que no se rentabilizaría a gran escala durante años.

El resultado fue una cuenta de resultados que mostraba unos ingresos netos escasos o negativos, incluso cuando el negocio subyacente crecía enormemente en ingresos, cuota de mercado y posición estratégica.

Un PER medio a 10 años de 105,15 veces no significaba que las acciones estuvieran sobrevaloradas. Significaba que la métrica estaba midiendo algo equivocado.

La pérdida neta de 2022 fue la versión extrema de esta dinámica, pero tuvo una causa diferente. Amazon contrató en exceso y se expandió en exceso durante el aumento de la demanda de la era de la pandemia, y luego se enfrentó a una normalización de la demanda exactamente en el momento en que su base de costes estaba en su punto máximo.

La pérdida neta GAAP de ese año se amplificó por la amortización de la inversión Rivian, una marca única que no tenía nada que ver con el rendimiento operativo.

El PER negativo fue la métrica que finalmente se rompió bajo el peso de un negocio que nunca había sido diseñado para optimizar los beneficios declarados.

Lo que siguió a partir de 2023 fue un cambio estructural, no un repunte cíclico.

La disciplina de costes de Amazon fue real: los ingresos operativos crecieron de 13.350 millones de dólares en 2022 a 36.850 millones en 2023, luego a 68.590 millones en 2024 y luego a 79.980 millones en 2025. Los márgenes operativos pasaron del 2,6% al 11,2% en ese mismo periodo. Los márgenes brutos alcanzarán el 50% en 2025, frente al 42% en 2021.

Estos no son los resultados de una reestructuración puntual. Reflejan que AWS ha alcanzado la escala en la que su economía domina la cuenta de resultados consolidada, que la publicidad se ha convertido en un motor de crecimiento con márgenes elevados y que la red de distribución funciona por fin con una eficiencia optimizada tras años de exceso de capacidad.

El PER actual de 34,66 veces y el PER futuro de 32,12 veces merecen ser leídos en su valor nominal. Las acciones de Amazon cotizan ahora como una empresa con un poder de beneficios real, recurrente y creciente. La media a un año de 33,14 veces sugiere que el mercado tiene un consenso en torno a este rango.

La cuestión para los inversores no es si el PER es útil, ahora claramente lo es, sino si 34 veces los beneficios es el precio adecuado para una empresa que ha aumentado sus beneficios por acción un 30% durante el último año, con una tasa de ejecución anualizada de AWS de 142.000 millones de dólares que se acelera a un ritmo de crecimiento del 24%.

Modelo de valoración de TIKR sobre las acciones de Amazon

El modelo de valoración de TIKR sitúa el precio de las acciones de Amazon en un objetivo medio de alrededor de 565 dólares, lo que representa una rentabilidad total potencial de alrededor del 128% desde el precio actual de 249 dólares, con una TIR anualizada del 19% en los próximos 5 años.

El modelo asume una CAGR de crecimiento de los ingresos de alrededor del 11% y márgenes de ingresos netos en expansión hasta el 15% en 2035.

Con estos supuestos, las acciones de Amazon parecen infravaloradas en los niveles actuales, ya que el mercado valora una trayectoria de beneficios mucho más conservadora de lo que implica el caso medio del modelo.

La gama de resultados es amplia. El objetivo del caso bajo, en torno a 614 $, implica una rentabilidad total del 147% con una TIR del 11%, lo que sigue siendo una prima significativa con respecto al precio actual.

El objetivo del caso alto, en torno a 1.060 $, implica una rentabilidad total del 327% con una TIR del 18%, anclada en una CAGR de ingresos del 12% y unos márgenes de ingresos netos que rondan el 16%.

El hecho de que incluso el escenario más optimista implique más del doble de los niveles actuales refleja el poder de los beneficios que el modelo ve fluir a través de las pérdidas y ganancias durante la próxima década a medida que AWS y la publicidad crecen.

La tensión central que plantea el modelo no es si Amazon crece, sino si el ciclo de capex de 200.000 millones de dólares se traduce en el perfil de margen que supone el caso medio.

Un margen de ingresos netos del 15% en 2035 requiere que AWS mantenga un crecimiento superior al 20%, que la publicidad siga aumentando su participación en los ingresos totales y que la red de distribución mantenga sus ganancias en eficiencia de costes.

Si alguna de esas tres patas se tambalea, el caso medio se comprime hacia el caso bajo.

La diferencia de TIR entre el caso bajo y el alto, del 11% frente al 18%, refleja exactamente ese rango de riesgo de ejecución.

Caso alcista: Amazon Stock

La reaceleración de AWS a escala hace que el múltiplo actual parezca infravalorado. AWS creció un 24% interanual en el cuarto trimestre de 2025 hasta los 35.600 millones de dólares en ingresos trimestrales, su tasa de crecimiento más rápida en 13 trimestres, en una tasa de ejecución anualizada de 142.000 millones de dólares.

Los ingresos de explotación de AWS ascendieron a 12.500 millones de dólares en el cuarto trimestre, con un margen del 35%, y la empresa cuenta con una cartera de pedidos comprometidos de 244.000 millones de dólares, un 40% más que en el mismo periodo del año anterior.

Si AWS mantiene incluso un crecimiento del 20% hasta 2026 y 2027, al tiempo que mantiene márgenes superiores al 30%, AWS justifica por sí sola la valoración actual de la empresa, con el comercio minorista y la publicidad como alicientes adicionales.

La publicidad es un motor de crecimiento con márgenes elevados que el mercado sigue infravalorando.

El segmento publicitario de Amazon generó 21.300 millones de dólares de ingresos en el cuarto trimestre de 2025, un 22% más que en el mismo periodo del año anterior, lo que supone más de 12.000 millones de dólares de ingresos adicionales sólo en 2025.

La publicidad conlleva márgenes estructuralmente más altos que el comercio minorista y se asienta sobre una base de 315 millones de espectadores mensuales medios de Prime Video con publicidad en todo el mundo, frente a los 200 millones de principios de 2024. A medida que la publicidad crece como porcentaje de los ingresos totales, aumenta los márgenes operativos consolidados, comprimiendo aún más el PER incluso si el precio de las acciones se mantiene estable.

La expansión de los márgenes tiene recorrido estructural y las estimaciones a futuro lo confirman.

Los márgenes operativos se expandieron del 2,6% en 2022 al 11,2% en 2025, y se estima que los márgenes EBITDA se expandan aún más del ~24% en 2025 al 26% en 2026 y alrededor del 29% en 2027.

Se estima que el BPA crecerá de 7,17 $ en 2025 a 7,73 $ en 2026 y 9,4 $ en 2027, un aumento del 31% en dos años que significa que el PER futuro se comprime a aproximadamente 26x en las estimaciones de 2027 al precio actual de las acciones.

Si los beneficios siguen creciendo más rápido que el precio de las acciones, el PER alcanzará un nivel en el que las acciones de Amazon parecerán inequívocamente baratas en relación con su tasa de crecimiento, sin necesidad de ninguna expansión de múltiplos.

El silicio personalizado da a Amazon una ventaja estructural de costes que se compone en la cuenta de resultados.

Trainium2 es entre un 30% y un 40% más rentable que las GPU comparables, y el negocio combinado de chips Graviton y Trainium ha superado los 10.000 millones de dólares de ingresos anualizados, con un crecimiento interanual de tres dígitos.

Graviton es utilizado por más del 90% de los 1.000 principales clientes de AWS. Los menores costes de inferencia del silicio propio protegen los márgenes operativos de AWS a medida que se intensifica la competencia de la IA, y estos aspectos económicos no se reflejan en un múltiplo de PER.

Caso bajista: Acciones de Amazon

El compromiso de capex de $ 200 mil millones es el riesgo central y el P / E no lo muestra.

Amazon ha previsto unos 200.000 millones de dólares en gastos de capital, principalmente en AWS, a medida que construye una infraestructura de IA a una escala sin precedentes.

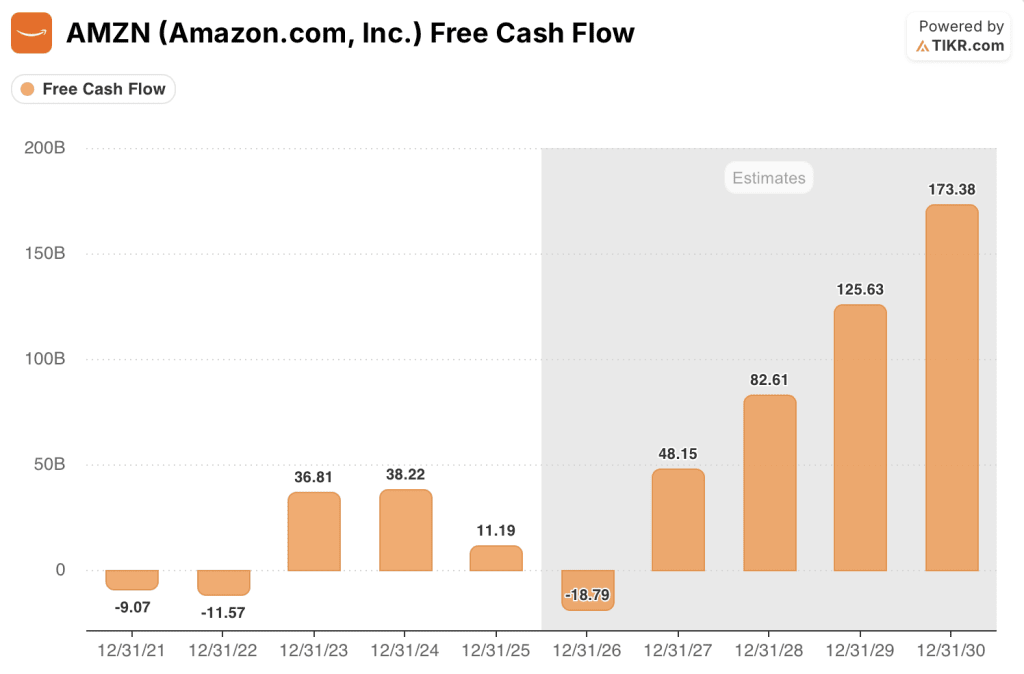

Se estima que el flujo de caja libre de 11.190 millones de dólares en 2025 oscilará hasta los -18.790 millones de dólares en 2026 antes de recuperarse hasta los 48.150 millones de dólares en 2027, una trayectoria que refleja el pico de consumo de capex que golpea el estado de flujo de caja en tiempo real.

Si la demanda de IA no se materializa a la velocidad necesaria para justificar ese gasto, la recuperación de 2027 no llegará en la fecha prevista, y el PER de 34,66 veces se sustenta en unos beneficios cuya generación cuesta mucho más de lo que sugiere el múltiplo.

Los márgenes minoristas están estructuralmente limitados y limitan el crecimiento consolidado.

El margen operativo del segmento norteamericano fue del 9% en el cuarto trimestre de 2025.

El margen operativo del segmento internacional fue del ~2%. Amazon compite explícitamente en precio, confirmando que es el minorista estadounidense con los precios más bajos por noveno año consecutivo, un 14% más barato que los principales competidores en línea de media.

Un negocio que compite estructuralmente en precio tiene un techo en la expansión de márgenes, y la valoración de las acciones de Amazon depende de que AWS y la publicidad tengan cada vez más peso en los beneficios con el tiempo.

El crecimiento de AWS podría ralentizarse a medida que se intensifique la competencia del hiperescalador.

AWS creció un 24% en el cuarto trimestre de 2025, pero esa aceleración se produjo tras varios trimestres de desaceleración a medida que las empresas optimizaban el gasto en la nube.

Microsoft Azure y Google Cloud están invirtiendo agresivamente en infraestructura de IA y relaciones empresariales. La cartera de pedidos de 244.000 millones de dólares de Amazon se convierte en ingresos a lo largo de varios años, y las empresas conservan la capacidad de cambiar las cargas de trabajo.

Cualquier desaceleración sostenida en el crecimiento de AWS por debajo del 20% cambiaría materialmente la trayectoria de ganancias que hace que el múltiplo actual de las acciones de Amazon sea defendible.

El ciclo de expansión de márgenes puede estar más cerca de completarse que de continuar.

Los márgenes operativos aumentaron 860 puntos básicos de 2022 a 2025. Las ganancias fáciles de la reducción de la mano de obra y la optimización de la red de cumplimiento se han realizado en gran medida.

La siguiente etapa requiere que la monetización de la IA, la escala de la publicidad y las ganancias de eficiencia de AWS se acumulen simultáneamente y sin interrupción.

El PER medio a 10 años de 105,15 veces refleja un mercado que recompensó la historia de crecimiento de Amazon durante años sin exigir beneficios. Si el crecimiento de los beneficios se ralentiza sustancialmente, la paciencia de los inversores con un múltiplo de 34 veces no está garantizada.

Por qué el PER por sí solo no es suficiente para las acciones de Amazon

El PER es finalmente una herramienta útil para las acciones de Amazon después de años de estar estructuralmente roto por la reinversión intencional. Pero utilizarlo como única métrica de valoración todavía conlleva un riesgo significativo por una razón específica: Los beneficios declarados de Amazon se están generando junto con uno de los mayores ciclos de inversión corporativa de la historia moderna, y el PER no capta nada de eso.

El compromiso de gasto de capital de 200.000 millones de dólares fluye a través del balance como depreciación a lo largo del tiempo, no como un cargo inmediato en la cuenta de resultados.

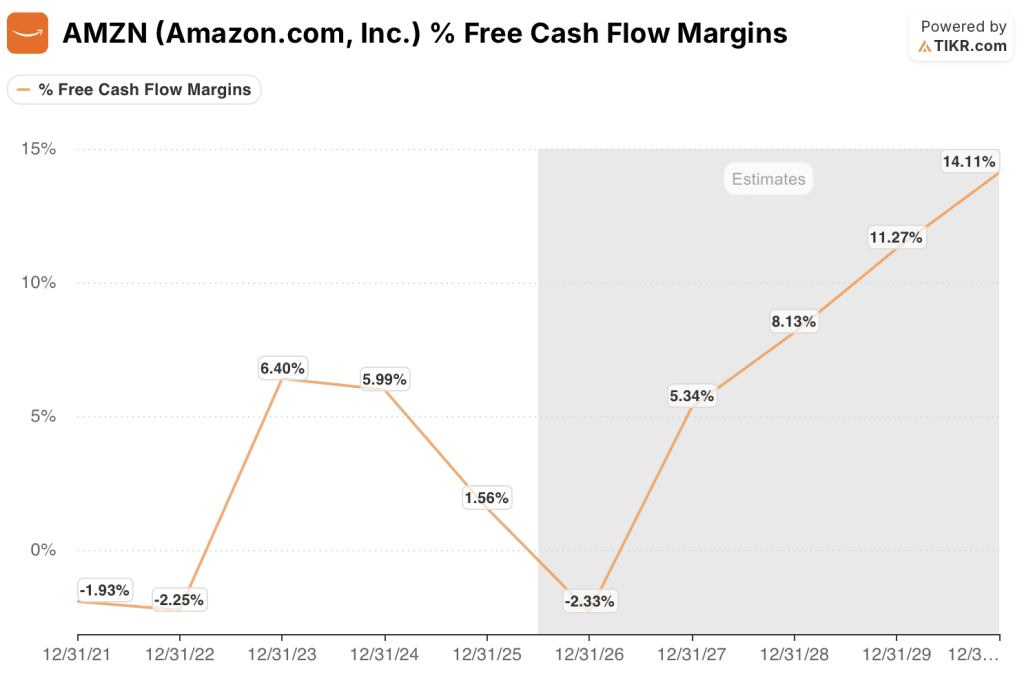

Esto significa que el PER de 34,66x parece estable incluso cuando se estima que el margen de flujo de caja libre de Amazon pasará del 1,6% en 2025 al -2,3% en 2026 antes de recuperarse al 5,3% en 2027. El PER muestra unos beneficios estables. El margen de FCF muestra un negocio en pleno pico de inversión.

Un inversor que se base únicamente en el PER no tiene visibilidad de esa brecha.

En cualquier análisis serio de las acciones de Amazon, hay dos indicadores que deben acompañar al PER.

En primer lugar, EV/EBITDA: El EV/EBITDA LTM de Amazon es de 18,72x a partir del período más reciente, que captura la carga de depreciación de capex de una manera que el P/E no lo hace y proporciona una comparación más limpia contra el propio rango histórico de Amazon y contra sus pares de comercio electrónico y en la nube.

En segundo lugar, el rendimiento del flujo de caja libre: El flujo de caja libre apalancado NTM se estima en -18.790 millones de dólares para 2026, una señal directa de que el ciclo de capex está consumiendo activamente efectivo incluso cuando crecen los beneficios declarados.

Un inversor que sólo tuviera en cuenta el PER pasaría esto por alto. La pestaña de valoración de TIKR muestra las tres métricas una al lado de la otra en cualquier horizonte temporal para que los inversores puedan ver la imagen completa antes de tomar una decisión.

Debería invertir en Amazon.com, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Amazon y verá años de múltiplos de valoración históricos, lo que los analistas de Wall Street esperan para los beneficios y los ingresos en los próximos trimestres, cómo se han movido el PER, el EV/EBITDA y el rendimiento del FCF a lo largo del tiempo, y si el múltiplo actual está elevado o comprimido en relación con la historia.

Puede crear una lista de seguimiento gratuita para seguir a Amazon junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede a herramientas profesionales para analizar las acciones de AMZN en TIKR de forma gratuita →.