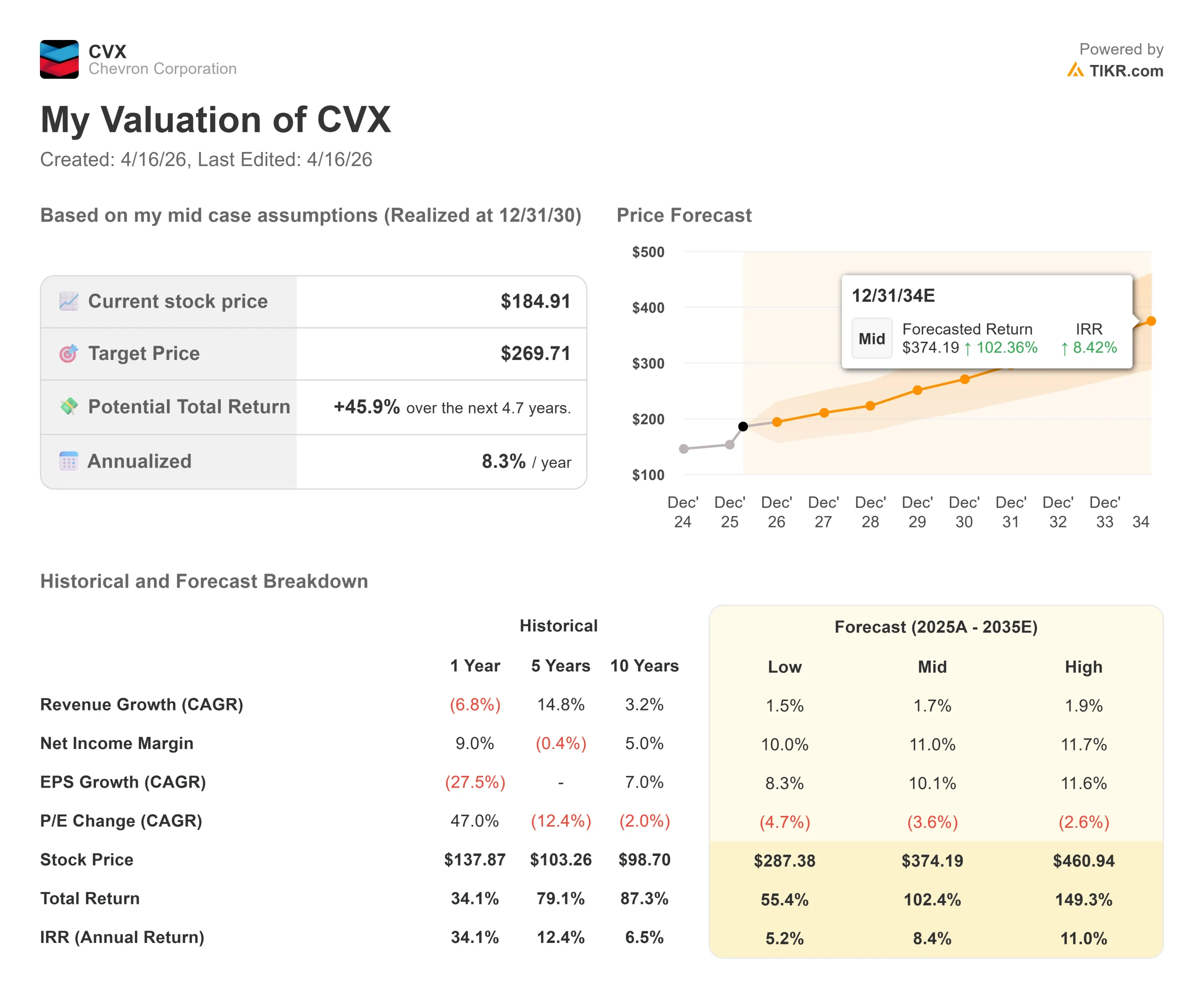

Estadísticas clave de las acciones de Chevron

- Precio actual: 184,91

- Precio objetivo (medio): ~$270

- Objetivo de la calle: ~$211

- Rentabilidad potencial total: ~46%

- TIR anualizada: ~8% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Chevron (CVX) ha retrocedido casi un 14% desde su máximo de 52 semanas de 214,71 dólares, y el debate sobre lo que viene a continuación es real.

Los alcistas apuntan a una producción récord en el Pérmico, un programa de ahorro de costes que va por delante de lo previsto y la puesta en marcha de Guyana, que aún está en sus primeras fases. Los bajistas argumentan que los bajos precios del crudo están comprimiendo los márgenes, que la parada de Wheatstone LNG expuso el riesgo operativo y que la recuperación depende de factores que Chevron no puede controlar.

Las ventas cristalizaron a principios de abril. El 1 de abril, el ciclón tropical Narelle dañó las instalaciones de GNL de Chevron en Wheatstone (Australia), uno de sus negocios con mayores márgenes, haciendo caer a CVX casi un 6% en una sola sesión. El 12 de abril, el bloqueo del Estrecho de Ormuz por parte de la Marina estadounidense añadió un nuevo factor de incertidumbre, que afectó a los valores energéticos, ya que los mercados tuvieron en cuenta tanto la interrupción del suministro como el posible alto el fuego.

Siguieron dos catalizadores. El 9 de abril, Chevron confirmó un descubrimiento de petróleo en la prospección Bandit, en el Golfo de América, a unas 125 millas al sur de la costa de Luisiana, donde el pozo encontró arenas miocenas petrolíferas de alta calidad. El 14 de abril, Chevron finalizó un intercambio de activos con la empresa estatal venezolana PDVSA, profundizando su presencia en la Faja del Orinoco y aumentando su participación en la empresa conjunta Petroindependencia.

El Consejero Delegado Mike Wirth estableció el contexto en la conferencia sobre resultados del cuarto trimestre de 2025: "2025 fue un año de ejecución. Hemos batido récords, puesto en marcha grandes proyectos y reforzado nuestra cartera", lo que incluye una producción en el Pérmico de 1 millón de barriles diarios equivalentes de petróleo y la finalización del Proyecto de Crecimiento Futuro en Tengiz, que ha añadido 260.000 barriles diarios. Los resultados del primer trimestre de 2026 están previstos para el 1 de mayo.

Vea las estimaciones históricas y futuras de las acciones de Chevron (¡Es gratis!) >>>

¿Está Chevron infravalorada hoy?

A 184,91 $, Chevron cotiza a 7,41 veces EV/EBITDA NTM (valor de empresa a EBITDA de los próximos doce meses). Exxon Mobil (XOM) cotiza a 7,75 veces, Shell (SHEL) a 4,54 veces y TotalEnergies (TTE) a 4,82 veces.

Los descuentos de Shell y TotalEnergies reflejan diferentes mezclas de productos derivados y geográficas. La comparación con Exxon es más directa, y Chevron cotiza con un modesto descuento a pesar de una beta a 5 años de 0,59 que indica flujos de caja más estables que la media del sector.

El programa de costes es la pieza más importante del argumento fundamental. La Directora Financiera, Eimear Bonner, confirmó que el programa de reducción de costes superó las expectativas en 2025, con un ahorro de 1.500 millones de dólares y una tasa de ejecución anual de 2.000 millones, con más del 60% del ahorro previsto procedente de "ganancias de eficiencia duraderas".

El objetivo se ha ampliado desde entonces a entre 3.000 y 4.000 millones de dólares para finales de 2026. Este ahorro se traduce directamente en flujo de caja libre. Las estimaciones a futuro de TIKR muestran un crecimiento del FCF de 16.600 millones de dólares en 2025 a 30.300 millones de dólares en 2030, con márgenes de FCF que aumentan de alrededor del 9% a alrededor del 16%.

El dividendo proporciona un suelo. La publicación de los resultados del cuarto trimestre de 2025 de Chevron confirmó un aumento del 4% en el dividendo trimestral, hasta 1,78 dólares por acción, lo que supone 39 años consecutivos de crecimiento anual del dividendo. A 184,91 dólares, el pago anualizado de 7,12 dólares rinde alrededor del 3,9%. Una empresa que mantuvo y aumentó su dividendo durante el colapso de los precios del petróleo de 2020 tiene un perfil de riesgo diferente al de una E&P pura y dura.

El riesgo es directo: Chevron es un negocio de materias primas. Los ingresos netos de todo el año 2025 fueron de 12.300 millones de dólares, por debajo de los 17.700 millones de dólares de 2024, debido al descenso de los precios del crudo. La CAGR de los ingresos del modelo TIKR, inferior al 2% hasta 2030, refleja esa honestidad.

Si el Brent retrocede hasta los 60 dólares y se mantiene ahí, la matemática del flujo de caja libre se debilita. La dirección ha indicado que su punto de equilibrio de dividendos más gastos de capital se sitúa por debajo de los 50 $ de Brent, lo que indica la resistencia del balance, pero no la potencia de los beneficios a precios deprimidos.

Vea cómo se comporta Chevron frente a sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio Actual: $184.91

- Precio Objetivo (Medio): ~$270

- Rentabilidad potencial total: ~46%

- TIR anualizada: ~8% / año

El objetivo medio de TIKR se sitúa en torno a los 270 $ para el 31/12/30, lo que implica una rentabilidad total de alrededor del 46% y una TIR anualizada de alrededor del 8%. Se trata de un resultado modesto pero ajustado al riesgo para una empresa con una rentabilidad por dividendo cercana al 4%, una deuda neta/EBITDA de aproximadamente 1x y activos anclados en dos de las cuencas de menor coste del planeta.

Los dos principales motores de la producción son Guyana y el Pérmico. Se espera que el crecimiento de Chevron en 2026 proceda de activos de esquisto y de baja permeabilidad, que añadirán unos 130.000 BOE/d, Guyana unos 125.000 BOE/d, el Golfo de México unos 60.000 BOE/d y TCO (Tengizchevroil, la empresa conjunta de Chevron en Kazajstán) unos 30.000 BOE/d. Guyana aún no ha alcanzado su pleno rendimiento. La adquisición de Hess introdujo a Chevron en el bloque Stabroek, y los barriles adicionales de esa cuenca generan un flujo de caja libre con márgenes elevados porque la infraestructura ya está instalada.

El motor del margen es el programa de costes. Al anunciar el presupuesto de capital de Chevron para 2026, de entre 18.000 y 19.000 millones de dólares, su Consejero Delegado, Mike Wirth, afirmó que "se centra en las oportunidades de mayor rentabilidad, al tiempo que mantiene la disciplina y mejora la eficiencia, lo que nos permite aumentar el flujo de caja y los beneficios" El margen de ingresos netos de Chevron se prevé que aumente de alrededor del 7% en 2025 al 11% en 2030 en el caso medio.

El caso alto se sitúa en torno a los 461 dólares, lo que requiere un ahorro de costes más rápido, una aceleración de la rampa de Guyana y unos precios del petróleo favorables. El caso negativo se sitúa en torno a los 287 $, lo que aún implica una rentabilidad positiva desde los niveles actuales dada la rentabilidad por dividendo.

Conclusión

Hay que prestar atención a una cifra en la presentación de resultados del 1T 2026: la tasa de ahorro de costes. Si la Directora Financiera, Eimear Bonner, informa de una tasa superior a los 2.500 millones de dólares, frente al objetivo de entre 3.000 y 4.000 millones para finales de año, la tesis de la expansión de los márgenes obtendrá su primera confirmación en 2026, y CVX debería cerrar la brecha hacia los 211 dólares.

Chevron es una empresa de materias primas con una valoración de materias primas. El retroceso de casi el 14% desde sus máximos ha llevado a un aristócrata de los dividendos con 39 años consecutivos de crecimiento de dividendos a un nivel en el que el margen de seguridad es real. El caso medio de TIKR contempla una rentabilidad total de alrededor del 46% hasta el 31/12/30, y a una rentabilidad del 3,9%, se paga por esperarlo.

¿Debería invertir en Chevron?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Chevron y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Chevron junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Chevron en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!