Estadísticas clave de las acciones de DoorDash

- Rango de 52 semanas: $143 a $286

- Precio actual: $180

- Objetivo medio de la calle: 152 $

- Objetivo máximo de la calle: 340 $.

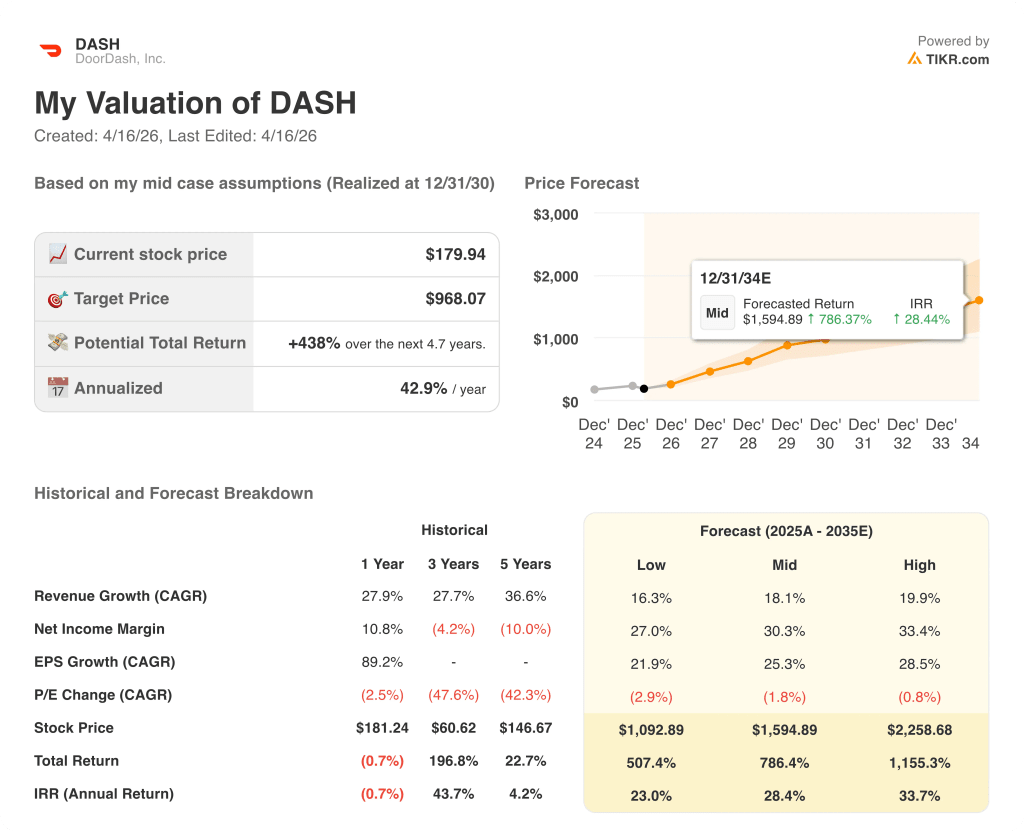

- Objetivo modelo TIKR (Dic. 2030): $968

¿Qué ha pasado?

DoorDash(DASH), la plataforma estadounidense dominante de entrega bajo demanda que conecta a los consumidores con restaurantes, tiendas de comestibles y minoristas, reportó sus dos trimestres de mayor crecimiento en Estados Unidos en cuatro años en 2025 mientras se expandía simultáneamente en un sistema operativo de comercio local global.

Enel cuarto trimestre de 2025, el valor bruto de los pedidos en el mercado (GOV, el valor total en dólares de todos los pedidos realizados en la plataforma) aumentó un 39% interanual, hasta 29.680 millones de dólares, superando en más de 2.000 millones la estimación de consenso de 27.650 millones de dólares.

El total de pedidos creció un 32% hasta 903 millones en el trimestre, y DoorDash terminó 2025 con más de 56 millones de usuarios activos mensuales y más de 35 millones de miembros en sus programas de suscripción DashPass, Wolt+ y Deliveroo Plus.

La adquisición de Deliveroo (la compra en 2025 por parte de DoorDash de la plataforma de entrega de comida a domicilio con sede en el Reino Unido por aproximadamente 2 900 millones de libras) ya está superando los resultados: La contribución al EBITDA de Deliveroo en el cuarto trimestre superó ligeramente el objetivo de 45 millones de dólares fijado antes del cierre de la operación.

El cofundador, presidente y consejero delegado de DoorDash, Tony Xu, declaró en la llamada de resultados del cuarto trimestre de 20 25 que "más allá de los restaurantes, las categorías de comestibles y minoristas de EE. UU. mostraron fortaleza, con DASH atrayendo a más consumidores nuevos en el cuarto trimestre de 2025 que en cualquier trimestre anterior", y la empresa confirmó que se convirtió en el principal mercado de terceros de EE. UU. por volumen de pedidos de comestibles y minoristas a partir de diciembre de 2025.

La plataforma está invirtiendo varios cientos de millones de dólares en 2026 para fusionar sus marcas DoorDash, Wolt y Deliveroo en una única pila tecnológica global, una unificación que acelerará la velocidad de las funciones y reducirá la redundancia operativa en las tres plataformas, y la dirección espera que Deliveroo aporte 200 millones de dólares en EBITDA ajustado para todo el año.

La entrega autónoma avanza en paralelo: DoorDash amplió su asociación con el dron Wing a la zona metropolitana de Atlanta en abril, invirtió 200 millones de dólares en la empresa derivada de Rivian, Also (una startup que construye pequeños vehículos eléctricos de reparto) en una ronda de serie C, y Barclays estima que el reparto autónomo podría desbloquear un fondo de 16.000 millones de dólares anuales de beneficios globales para las plataformas de reparto de alimentos a medida que la penetración se amplíe hasta aproximadamente el 10% en 2035.

La opinión de Wall Street sobre las acciones de DASH

El informe de resultados del cuarto trimestre revalorizó las acciones de DoorDash por un incumplimiento de las previsiones de EBITDA a corto plazo, pero la historia estructural subyacente es una plataforma al borde de una inflexión de flujo de caja libre que las cifras principales ocultan.

DASH generó 1.830 millones de dólares en flujo de caja libre en 2025 (márgenes de FCF del 13,3%), y las estimaciones de consenso prevén que esa cifra casi se duplique hasta los 3.220 millones de dólares en 2026 a medida que madure la integración de Deliveroo, se normalicen los costes de la replataforma tecnológica y la economía de las unidades de comestibles y minoristas se vuelva positiva en la segunda mitad del año.

Treinta y seis analistas califican las acciones de DoorDash como compradoras o supervisoras, frente a nueve que las mantienen y cero que las venden, con un precio objetivo medio de 252 dólares, lo que implica un alza de aproximadamente el 40% desde los niveles actuales; el catalizador específico que Wall Street está observando es la rampa de Deliveroo hacia el objetivo de 200 millones de dólares de EBITDA para todo el año confirmado en la llamada de resultados.

El diferencial entre el objetivo mínimo de 185 dólares y el objetivo máximo de 340 dólares refleja un auténtico debate: los bajistas ven el ciclo de inversión en EBITDA de 2026 como un problema estructural de márgenes, mientras que los alcistas prevén una plataforma global que enrutará los pedidos de Wolt, DoorDash y Deliveroo a través de un sistema unificado a finales de 2026, desbloqueando una escala que ningún competidor de una sola geografía puede replicar.

Al cotizar a aproximadamente 56 veces el FCF de consenso para 2026 frente a una tasa de crecimiento a futuro que casi duplica el flujo de caja libre año tras año, las acciones de DoorDash parecen infravaloradas dado que el múltiplo se comprime rápidamente a menos de 25 veces el FCF para 2027 a medida que el ciclo de inversión se desplaza y las contribuciones de Deliveroo se aceleran.

Xu llegó a afirmar en la llamada de resultados del cuarto trimestre de 2025 que "estamos construyendo efectivamente el sistema operativo para el comercio local", un encuadre que redefine el mercado al que puede dirigirse DASH mucho más allá de la entrega de comida, hacia el software, los servicios de cumplimiento, los vehículos autónomos y la publicidad.

Si la unificación tecnológica mundial se retrasa hasta 2027 o la contribución de 200 millones de dólares de Deliveroo al EBITDA decepciona, la tesis de recuperación del FCF a corto plazo se rompe y el múltiplo de la acción no tiene suelo en los niveles actuales.

Los resultados del primer trimestre de 2026, previstos para el 6 de mayo, son el primer punto de confirmación: vigile si GOV alcanza el rango de 31.000 a 31.800 millones de dólares y si el EBITDA de Deliveroo se acerca al suelo de 25 millones de dólares del primer trimestre citado por la dirección.

Finanzas de las acciones de DoorDash

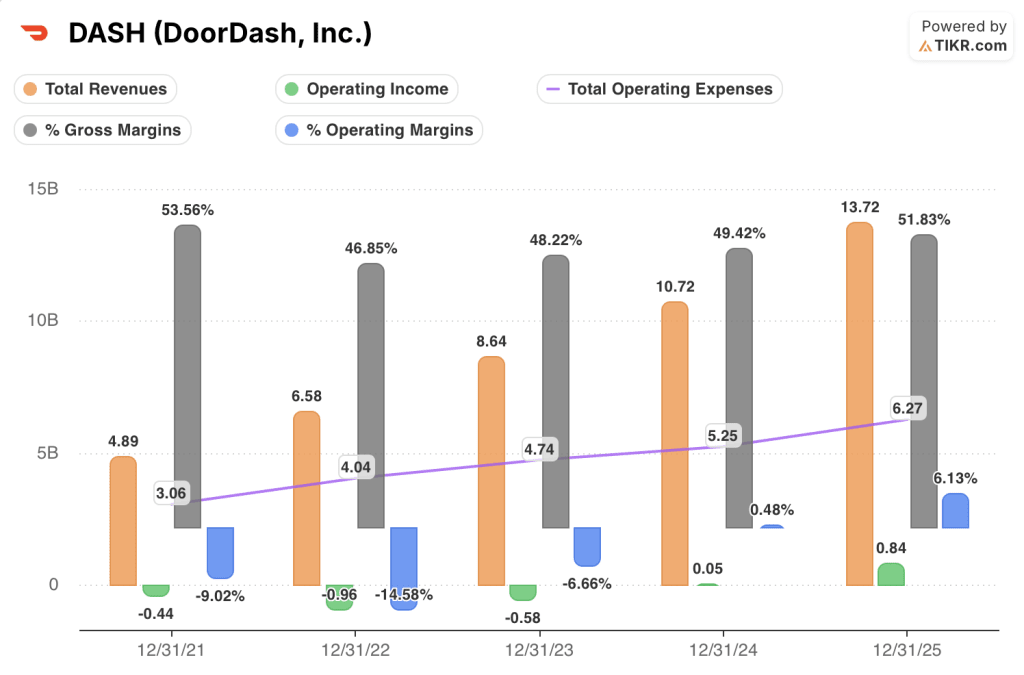

DoorDash aumentó los ingresos totales de $ 4,89 mil millones en 2021 a $ 13,72 mil millones en 2025, una trayectoria compuesta que absorbió el costo total de la adquisición de Wolt y la integración de Deliveroo dentro de la misma ventana de cinco años.

La historia más importante es el apalancamiento operativo: los ingresos operativos pasaron de una pérdida de 960 millones de dólares en 2022 a un beneficio de 840 millones de dólares en 2025, ya que los gastos de venta, generales y administrativos y de I+D aumentaron más lentamente que los ingresos, lo que confirma que el modelo de plataforma genera una expansión del margen a medida que aumenta la densidad de pedidos.

Los márgenes brutos cayeron del 53,6% en 2021 al 46,8% en 2022, antes de recuperarse hasta el 51,8% en 2025, con una recuperación impulsada por la mejora del mix a medida que crecían los pedidos de restaurantes con mayores márgenes, junto con la estructura de costes más favorable de Wolt en los mercados internacionales.

Los gastos operativos totales aumentaron de 3.060 millones de dólares en 2021 a 6.270 millones de dólares en 2025, una trayectoria que ahora incluye la inversión en la nueva plataforma tecnológica de 2026 y que indica que los márgenes operativos del 6,1% todavía tienen un colchón limitado si el crecimiento de los ingresos se desacelera.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a 968 dólares por acción en diciembre de 2030, sobre la base de una CAGR de los ingresos del 18% y unos márgenes de ingresos netos que aumentan hasta el 30%, hipótesis basadas directamente en la rampa de integración de Deliveroo, la economía de las unidades de comestibles y minoristas que se vuelve positiva y la unificación de la pila tecnológica global que impulsa el apalancamiento operativo.

Con el flujo de caja libre en camino de casi duplicarse en 2026 y la plataforma en expansión hacia la entrega autónoma, la publicidad y el software para comerciantes, las acciones de DoorDash están profundamente infravaloradas a un precio que implica que el mercado espera que el ciclo de inversión persista indefinidamente en lugar de normalizarse.

Todo el caso se basa en si el ciclo de inversión de 2026 es un coste de configuración único para una plataforma global o el comienzo de un límite de margen estructural a medida que DoorDash compite en mercados con costes regulatorios y laborales más altos que los de Estados Unidos.

Lo que tiene que ir bien

- Deliveroo alcanza su objetivo de 200 millones de dólares de EBITDA para todo el año y demuestra un crecimiento acelerado de los pedidos, validando el precio de adquisición de 2.900 millones de dólares pagado en 2025.

- La unificación de la pila tecnológica global se completa en 2026, colapsando el coste de gestionar tres plataformas paralelas y acelerando la velocidad de las funciones en las más de 40 geografías.

- La economía de las unidades de comestibles y minoristas pasa a ser positiva en términos de beneficios brutos en la segunda mitad de 2026, como confirmó el director financiero Ravi Inukonda en la conferencia sobre resultados del cuarto trimestre de 2025.

- El FCF se expande hacia los 3.220 millones de dólares estimados por el consenso para 2026, casi duplicando los 1.830 millones de dólares de 2025 y comprimiendo el múltiplo del FCF a menos de 25 veces para 2027.

- El reparto autónomo se amplía más allá de los mercados piloto, con Barclays proyectando que la categoría alcanza aproximadamente el 10% de penetración en 2035 y desbloquea un fondo de beneficios global de 16.000 millones de dólares anuales para las plataformas que ya están a escala.

Lo que podría ir mal

- El EBITDA del primer trimestre de 2026 se sitúa por debajo de la horquilla de 675 a 775 millones de dólares prevista, lo que confirma que el ciclo de inversión es más intenso de lo esperado y provoca recortes en las estimaciones para todo el año.

- La investigación laboral de Deliveroo en Italia se convierte en una responsabilidad financiera material después de que los fiscales de Milán pusieran a Deliveroo Italia bajo supervisión judicial en febrero por la supuesta explotación de aproximadamente 20.000 pasajeros.

- Las medidas reguladoras similares a las de Nueva York y Seattle se extienden a otras ciudades de EE.UU., añadiendo costes por pedido mediante el pago mínimo obligatorio (Nueva York aumentó las tarifas hasta 0,50 dólares por pedido en abril para compensar el mínimo de 22,13 dólares por hora de Dasher).

- El crecimiento de DashPass se desacelera a medida que la presión del coste de la vida reduce el gasto en suscripciones, recortando la cohorte que impulsa la mayor frecuencia de pedidos y el beneficio bruto por usuario.

- Los costes de la replataforma tecnológica se extienden hasta 2027 a una escala mayor que el "componente menor" que la dirección caracterizó en la llamada del 4T, retrasando la inflexión del FCF entre 12 y 18 meses

Debería invertir en DoorDash, Inc.

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de DASH y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir DoorDash, Inc. junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de DASH en TIKR →.