Principales conclusiones:

- Lululemon sigue generando un crecimiento constante de los ingresos, pero el impulso se ha ralentizado hasta el 4,9% anual.

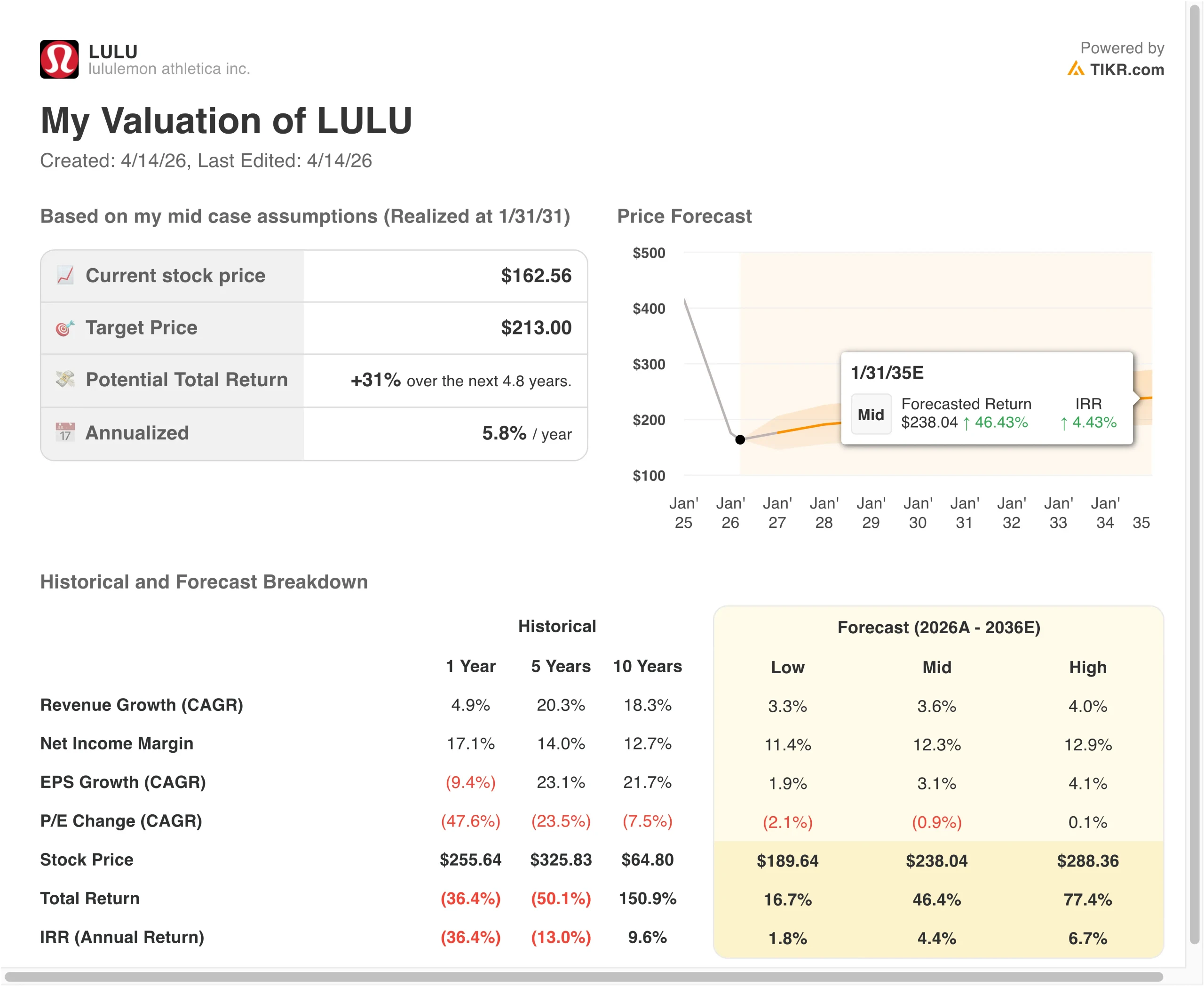

- Las acciones de LULU podrían alcanzar razonablemente los 197 dólares por acción a principios de 2029, según las hipótesis de valoración.

- Esto implica una rentabilidad total del 21,3% desde el precio actual de 163 $, con una rentabilidad anualizada del 7,1% durante los próximos 2,8 años.

¿Qué ha pasado?

Lululemon athletica inc. (LULU) ha estado bajo presión en 2026, ya que los inversores reevalúan su trayectoria de crecimiento tras una fuerte desaceleración en la expansión de los ingresos y el aumento de los riesgos operativos. La acción cotiza ahora cerca de los 163 dólares, significativamente por debajo de su máximo de 52 semanas de 340 dólares, lo que refleja un reajuste en las expectativas después de años de crecimiento premium.

Las noticias recientes han aumentado la cautela de los inversores. En abril de 2026, los reguladores de Texas iniciaron una investigación sobre posibles "sustancias químicas para siempre" en los productos de Lululemon, creando incertidumbre en torno al cumplimiento y la percepción de la marca. Al mismo tiempo, la actividad de información privilegiada mostró señales contradictorias, con ejecutivos que compraban y vendían acciones, lo que sugiere incertidumbre incluso dentro de la cúpula directiva.

Los resultados y la evolución de la empresa también han influido en la confianza. La empresa registró unos ingresos de 3.600 millones de dólares en el cuarto trimestre, ligeramente por encima de las expectativas, pero los ingresos de explotación disminuyeron con respecto al mismo periodo del año anterior y los márgenes se redujeron al 19,9%. Mientras tanto, el inversor activista Elliott adquirió una participación de 1.000 millones de dólares, y el fundador Chip Wilson presionó públicamente para que se produjeran cambios en el consejo de administración, lo que puso de relieve las tensiones en materia de gobernanza.

Desde el punto de vista operativo, Lululemon continúa su expansión global, con la apertura de su tienda número 100 en EMEA. Sin embargo, las presiones macroeconómicas, como los cambios en el gasto de los consumidores y el aumento de los costes, han ralentizado el crecimiento, mientras la empresa adapta sus modelos de dotación de personal en Norteamérica. Los inversores se preguntan ahora si Lululemon puede mantener su valoración histórica.

A continuación se explica por qué las acciones de Lululemon podrían permanecer dentro de un rango mientras el crecimiento se modera y los inversores esperan una recuperación más clara de los márgenes.

Qué dice el modelo para las acciones de LULU

Analizamos el potencial alcista de las acciones de Lululemon utilizando hipótesis de valoración basadas en la ralentización del crecimiento de sus ingresos, unos márgenes aún sólidos y un múltiplo de valoración más normalizado tras la reciente caída.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,3%, unos márgenes operativos del 17,4% y un múltiplo P/E normalizado de 13,2x, el modelo proyecta que las acciones de lululemon podrían subir de 163 a 197 dólares por acción.

Esto supondría una rentabilidad total del 21,3%, o una rentabilidad anualizada del 7,1% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que utilizamos para las acciones de LULU:

1. Crecimiento de los ingresos: 4.3%

El crecimiento de los ingresos de Lululemon se ha ralentizado considerablemente, pasando de un 42% en 2022 a sólo un 4,9% en el último periodo. Esto refleja tanto comparaciones más duras como una maduración del negocio principal en Norteamérica. El crecimiento depende cada vez más de la expansión internacional y la innovación de productos.

La empresa sigue expandiéndose a escala mundial, con la apertura de nuevas tiendas en Europa y Asia. Sin embargo, el crecimiento de las ventas en el mismo establecimiento se ha ralentizado hasta situarse en torno al 2%, lo que indica una menor demanda en los mercados existentes. Este cambio sugiere que la marca está pasando de una fase de hipercrecimiento a otra más madura.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento del 4,3%, que refleja la continua expansión internacional, pero la ralentización de la demanda interna y los vientos en contra macroeconómicos.

2. Márgenes de explotación: 17.4%

Lululemon ha ofrecido históricamente márgenes sólidos, pero los resultados recientes muestran presiones. Los márgenes de explotación disminuyeron del 23,7% al 19,9%, debido al aumento de los gastos de venta, generales y administrativos y de las inversiones en iniciativas de crecimiento.

La presión de los costes es evidente en toda la empresa. Los gastos de venta, generales y administrativos aumentaron a más de 4.000 millones de dólares, mientras que los márgenes brutos descendieron al 56,6%. Estas tendencias reflejan tanto las presiones inflacionistas como el gasto estratégico en crecimiento digital e internacional.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen del 17,4%, lo que refleja la inversión continuada y una modesta compresión de los márgenes en relación con los máximos históricos.

3. Múltiplo PER de salida: 13,2x

La valoración de Lululemon se ha comprimido significativamente, con un PER de alrededor de 12,3 veces. Está muy por debajo de las medias históricas, lo que refleja unas menores expectativas de crecimiento y una mayor incertidumbre.

La empresa sigue manteniendo una sólida rentabilidad del capital, con un ROIC superior al 32% y un ROE del 34%. Sin embargo, la ralentización del crecimiento de los beneficios y los riesgos macroeconómicos han reducido la disposición de los inversores a pagar un múltiplo superior.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 13,2x, lo que refleja una visión equilibrada entre la sólida marca y la rentabilidad de Lululemon frente a sus perspectivas de crecimiento más lento.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de LULU hasta 2031 muestran resultados variados basados en la recuperación del crecimiento, la ejecución de los márgenes y las tendencias de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: El crecimiento se ralentiza aún más y los márgenes se comprimen → Rentabilidad anual del 1,8

- Caso medio: crecimiento estable y márgenes estables → rentabilidad anual del 4,4

- Caso alto: Fuerte expansión internacional y recuperación de los márgenes → 6,7% de rentabilidad anual

Los resultados futuros de Lululemon dependerán de su capacidad para reactivar el crecimiento manteniendo la rentabilidad. La empresa sigue siendo financieramente fuerte, con una deuda neta mínima y una sólida generación de efectivo, pero su narrativa de crecimiento premium está siendo puesta a prueba. Es probable que los inversores se centren en los próximos beneficios y en los resultados internacionales como indicadores clave del valor a largo plazo.

Vea lo que opinan los analistas sobre la acción LULU en este momento (Gratis con TIKR) >>>

¿Debería invertir en LULULEMON ATLETICA?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque LULU y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir LULU junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice lululemon athletica en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!