Estadísticas clave de las acciones de Alamo

- Rango de 52 semanas: $156.3 a $233.3

- Precio actual: $176.9

- Objetivo medio de Street: $207.4

- Objetivo máximo de la calle: $225

- Objetivo Modelo TIKR (Dic. 2030): $224.5

¿Qué ha ocurrido?

Las acciones de Alamo Group(ALG), uno de los mayores fabricantes de Norteamérica de equipos industriales y de gestión de la vegetación que atiende a los mercados de infraestructuras gubernamentales, servicios públicos y agricultura, está reconstruyendo su historia de márgenes después de dos años difíciles, con el nuevo CEO Robert Hureau esbozando un objetivo a largo plazo del 15% de márgenes operativos ajustados vinculados a una revisión estratégica de cuatro pilares.

Lasventas netas del cuarto trimestre de 2025 se situaron en 373,7 millones de dólares, un 3% menos que en el mismo periodo del año anterior y por debajo del consenso de los analistas de 399,6 millones de dólares, ya que la debilidad en el cuidado de árboles y la siega municipal arrastró los ingresos de la división de Gestión de Vegetación un 13,2% hasta 138,7 millones de dólares.

La división de Equipos Industriales contó una historia diferente: Las ventas netas del cuarto trimestre crecieron un 4,2%, hasta 234,9 millones de dólares, y los márgenes EBITDA ajustados aumentaron hasta el 17,7%, frente al 15,7% del período del año anterior, demostrando cómo es el negocio cuando los mercados finales cooperan.

Robert Hureau, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "hoy tengo más confianza y estoy más entusiasmado con el rumbo que esperamos dar a esta empresa en los próximos 3 a 5 años que cuando me incorporé hace poco tiempo", anclando un marco estratégico basado en la excelencia comercial, la eficiencia operativa y las adquisiciones selectivas.

En enero de 2026, Alamo Group completó la adquisición de Petersen Industries, un fabricante de equipos de cargadores de pinza montados en camiones para clientes de residuos municipales, financiada con una disposición de revólver de 120 millones de dólares y 50 millones de dólares en efectivo, ampliando la huella de la división de Equipos Industriales en un segmento que la dirección describió como un mercado final de crecimiento de alto margen.

El camino hacia unos márgenes operativos ajustados del 15% discurre por dos vías paralelas: estabilizar los volúmenes de Gestión de Vegetación tras ocho trimestres consecutivos de descensos de dos dígitos, y ampliar el liderazgo en márgenes de Equipos Industriales mediante eficiencias de aprovisionamiento, consolidaciones de fabricación y lanzamientos de productos de nueva generación, incluida una barredora híbrida patentada que puede funcionar con chasis diésel, GNC o eléctrico.

La opinión de Wall Street sobre las acciones de ALG

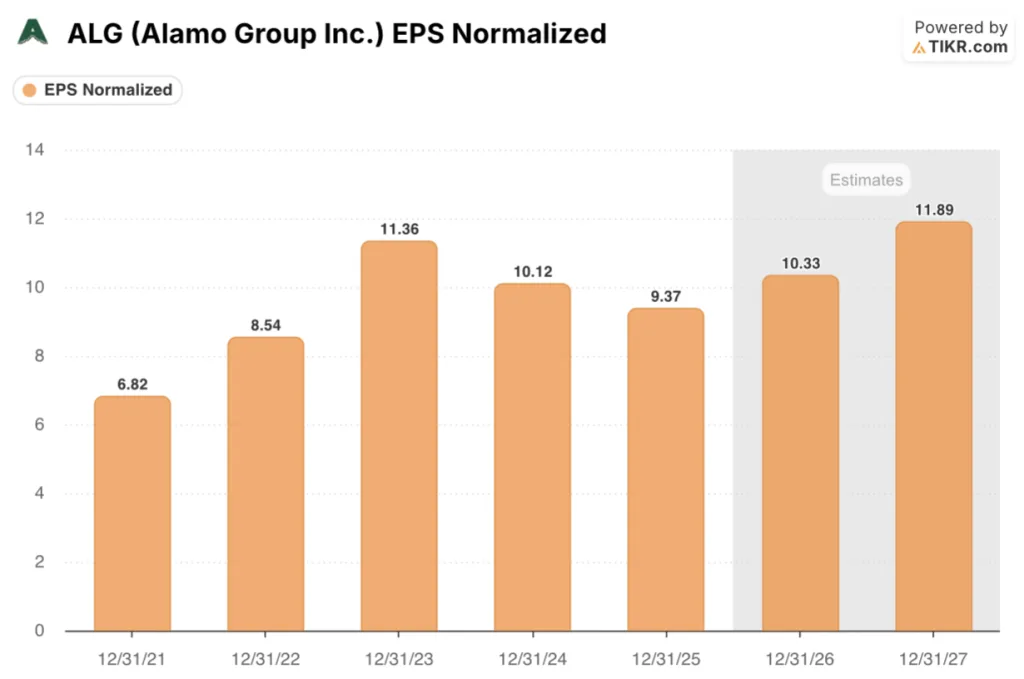

Ocho trimestres consecutivos de caídas en Gestión de Vegetación han enmascarado lo que Equipos Industriales está ofreciendo en silencio: 59% de las ventas netas totales, ingresos crecientes y una recuperación de EPS a futuro que las acciones de Alamo Group a $176,89 aún no han descontado.

Se prevé que el BPA normalizado de ALG se recupere de 9,37 $ en el ejercicio fiscal 25 a 10,33 $ en el ejercicio fiscal 26 (un 10,3% más) y a 11,89 $ en el ejercicio fiscal 27 (un 15,1% más), respaldado por la adquisición de Petersen Industries, que aportará aproximadamente 11 meses de ingresos en 2026, y las consolidaciones de fabricación que ya están dando resultados en los negocios de nieve y barredoras.

Cinco analistas cubren las acciones de Alamo Group, con 2 de compra, 1 de superación y 1 de retención: el precio objetivo medio se sitúa en 207,40 $, lo que implica un 17,2% de subida desde los 176,89 $ actuales, y William Blair inició con una calificación de superación en marzo, la primera nueva iniciación de cobertura en al menos un año.

El diferencial objetivo de 190 a 225 dólares refleja un auténtico debate sobre el ritmo de recuperación de Vegetation Management, con los alcistas anclados en la hoja de ruta del 8% de margen operativo ajustado de la dirección como suelo a corto plazo y los bajistas citando la debilidad sostenida en el cuidado de árboles y la siega municipal hasta principios de 2026.

A un precio aproximado de 17,1 veces el BPA normalizado de 10,33 dólares en el ejercicio fiscal de 26 años, frente a un PER reciente de 19 veces cuando el negocio generaba beneficios más débiles, y con una trayectoria de crecimiento del BPA que se acelera hasta el 15,1% en el ejercicio fiscal de 27 años, las acciones de Alamo Group parecen infravaloradas dado el potencial de expansión del margen que el lastre de dos años de Vegetation Management ha ocultado temporalmente.

Si las tarifas aumentan aún más y la demanda de arboricultura o siega municipal se deteriora más allá de las expectativas actuales, la recuperación de la gestión de la vegetación se estanca y el objetivo de margen operativo del 15% de Hureau pasa de ser un hito a corto plazo a un objetivo a varios años.

Los ingresos del primer trimestre de 2026 de Gestión de la Vegetación son la cifra específica que hay que vigilar: la dirección se guió por la mejora secuencial de la línea superior desde los 138,7 millones de dólares del cuarto trimestre, y si se estabilizan los pedidos en el cuidado de árboles y la siega municipal confirmará o negará si el suelo del margen operativo ajustado del 8% es alcanzable a mediados de 2026.

Finanzas de las acciones de Alamo Group

Los ingresos de Alamo Group alcanzaron un máximo de 1.690 millones de dólares en el año fiscal 23 y se han contraído durante dos años consecutivos, cayendo a 1.609 millones de dólares en el año fiscal 25, un retroceso acumulado del 5,3% impulsado en su totalidad por la debilidad del mercado final de la gestión de la vegetación, mientras que los equipos industriales continuaron expandiéndose.

Los márgenes brutos se redujeron de un máximo del 26,8% en el ejercicio de 23 al 24,8% en el ejercicio de 25, ya que el descenso del volumen de la gestión de la vegetación creó un apalancamiento inverso en los costes fijos de fabricación, con cargos en el cuarto trimestre por reservas de inventario de baja rotación en las líneas de productos de arboricultura y siega municipal que aceleraron la compresión.

Los ingresos de explotación de ALG cayeron de 20.000 millones de dólares en el ejercicio 23 a 15.000 millones de dólares en el ejercicio 25, un descenso interanual del 8,0% en el ejercicio 25, aunque el margen de explotación se mantuvo en el 9,5% en un contexto de contracción significativa de los ingresos, lo que refleja la disciplina de costes y la reducción de costes fijos que ya han aportado las consolidaciones de fabricación en la división de equipos industriales.

¿Qué dice el modelo de valoración?

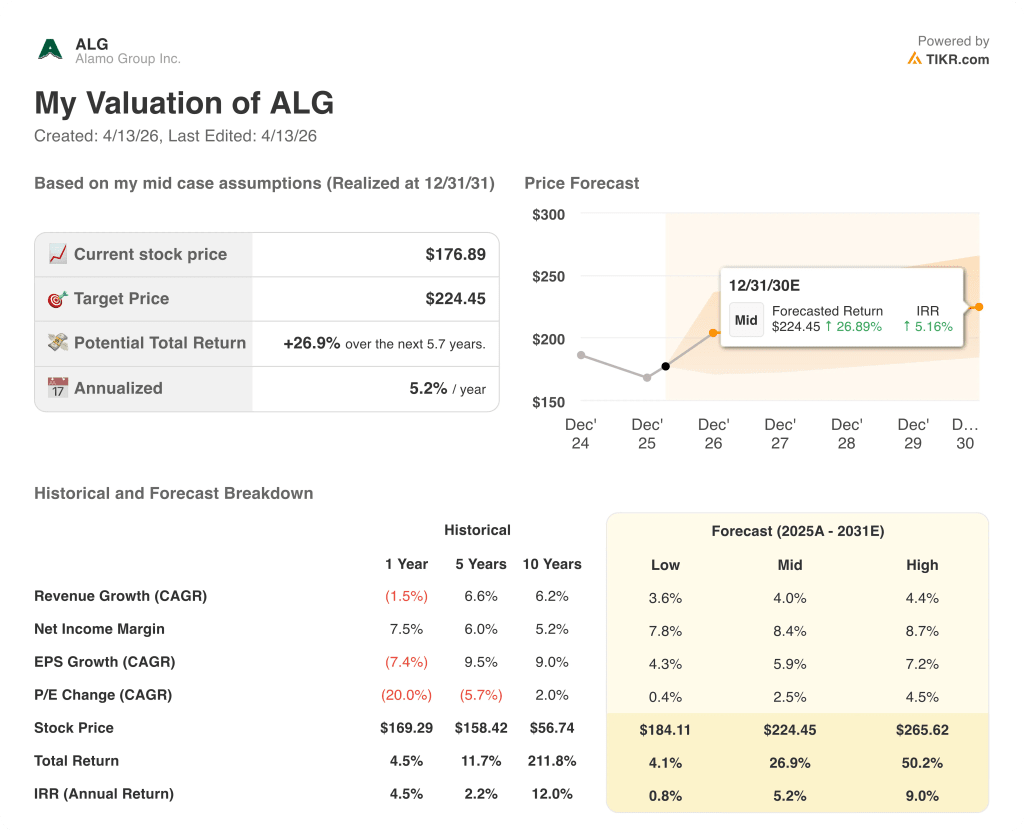

El modelo TIKR fija el precio de ALG en 224,45 dólares con hipótesis de caso medio que incluyen una tasa de crecimiento anual de los ingresos del 4,0% hasta 2031 y una recuperación del margen de beneficio neto hasta el 8,4%, hipótesis que reflejan directamente la estrategia de cuatro pilares de Hureau, la contribución al margen superior a la media de Petersen Industries y las eficiencias de aprovisionamiento y fabricación que ya se están produciendo en ambas divisiones.

ALG parece infravalorada en los niveles actuales, con el caso medio de TIKR apuntando a 224,45 $ en diciembre de 2030 y una TIR anualizada del 5,2%, una rentabilidad que aumenta hasta el 9,0% en el caso alto a medida que se recuperan los márgenes de Vegetation Management y sigue la recalificación.

Todo el caso de inversión depende de si Gestión de Vegetación se estabiliza en 2026 mientras que Equipos Industriales mantiene su liderazgo en márgenes, porque esas dos cosas que suceden simultáneamente es lo que desbloquea la hoja de ruta del 15% de margen operativo de Hureau.

Lo que tiene que ir bien

- Los márgenes operativos ajustados de Vegetation Management se recuperan hacia el nivel del 8% alcanzado en el primer semestre de 2025, impulsados por la consolidación de la fabricación en dos instalaciones que se espera se normalice en el segundo trimestre de 2026 a medida que se resuelvan las ineficiencias de producción.

- Los pedidos agrícolas de EE.UU. y Europa, que en el cuarto trimestre de 2025 fueron positivos por primera vez en ocho trimestres, se mantienen hasta 2026 y reducen la dependencia de Vegetation Management de los segmentos más cíclicos del cuidado de árboles y la siega municipal.

- Petersen Industries, adquirida por aproximadamente 170 millones de dólares en enero de 2026, contribuye con márgenes EBITDA ajustados por encima de la media de Alamo en un año completo de ingresos, con sinergias comerciales de la red de canales de Alamo que se desarrollan hasta el segundo semestre de 2026.

- La barredora híbrida de próxima generación, en pruebas finales a partir de marzo de 2026, se lanza comercialmente y refuerza el cambio de la división de Equipos Industriales de seguidor rápido a primer motor, apoyando su cartera de pedidos de aproximadamente 400 millones de dólares en 2026.

Lo que podría ir mal

- La debilidad del mercado final de la siega municipal persiste más allá del primer trimestre de 2026, ya que los DOT estatales retrasan los pedidos de capital en respuesta a la incertidumbre de la financiación federal vinculada a los debates sobre la renovación de la Ley de Inversión en Infraestructuras, lo que reduce directamente los volúmenes y márgenes de la gestión de la vegetación.

- La demanda de arboricultura se mantiene deprimida, ya que la construcción de viviendas sigue siendo baja, lo que mantiene a los equipos de desbroce de gran formato por debajo de los niveles del ciclo de sustitución y provoca reservas de inventario adicionales similares a las aplicadas en el cuarto trimestre de 2025.

- La escalada de los costes de los insumos impulsada por los aranceles compensa los ahorros de la iniciativa de compras globales, comprimiendo aún más los márgenes brutos desde el mínimo ya plurianual del 24,8% en el ejercicio de 25.

- El crecimiento de los ingresos de Equipos Industriales se ralentiza hasta el intervalo de un dígito plano a bajo, ya que el Grupo Alamo se retira intencionadamente del negocio de la nieve, de escaso margen, reduciendo la contribución que puede compensar el continuo lastre de Gestión de la Vegetación sobre los beneficios consolidados.

Debería invertir en Alamo Group Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de ALG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Alamo Group Inc. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.