Estadísticas clave de las acciones de Expedia

- Rango de 52 semanas: $144,2 a $303,8

- Precio actual: 228,1

- Objetivo medio de Street: 283

- Objetivo máximo de Street: 387 $.

- Objetivo modelo TIKR (dic. 2030): 464,4 dólares

¿Qué ha ocurrido?

Expedia Group(EXPE), la plataforma de viajes online que opera Expedia.com, Hotels.com y Vrbo en más de 200 países, ha caído aproximadamente un 25% desde su máximo de 52 semanas, incluso cuando el negocio subyacente presentó sus mejores resultados operativos en años, con las acciones de Expedia cotizando actualmente a 228,09 dólares frente a un objetivo medio de la calle de 283,00 dólares.

Los beneficios del cuarto trimestre de 2025 superaron el catalizador de la revalorización más reciente: el BPA ajustado de 3,78 dólares superó en un 12,5% la estimación de consenso de 3,36 dólares, mientras que los ingresos de 3.550 millones de dólares superaron la estimación de 3.420 millones de dólares, y el EBITDA ajustado de 848 millones de dólares superó las expectativas en un 11,6%.

El motor de esta mejora fue B2B: el segmento business-to-business de Expedia, que proporciona infraestructura de reservas de viajes a aerolíneas, bancos y agencias de viajes, aumentó las reservas brutas un 24% en el cuarto trimestre, frente a sólo un 5% en la unidad de venta directa al consumidor, y B2B registró un crecimiento de dos dígitos en todas las regiones por decimoctavo trimestre consecutivo.

Ariane Gorin, consejera delegada de Expedia, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "hemos acelerado tanto el crecimiento de las reservas como el de los ingresos y hemos ampliado los márgenes en más de 2 puntos", añadiendo que la compañía aumentó su número de propiedades de alojamiento en más de un 10% y vio "cómo casi un 70% más de propiedades participaban en nuestra venta del Black Friday que nunca."

El camino de Expedia hacia la expansión sostenida de los márgenes en los próximos tres a cinco años pasa por tres fuerzas compuestas: el crecimiento continuo de B2B impulsado por la dinámica de la oferta y el volante de inercia de los socios, las ganancias continuas de eficiencia de marketing B2C que el director financiero Scott Schenkel se comprometió públicamente a extender hasta 2026, y los agresivos movimientos de la compañía en la personalización impulsada por AI y la integración del navegador agentic que la gerencia cree que profundizará las ventajas de tráfico directo en lugar de erosionarlas.

La opinión de Wall Street sobre las acciones de EXPE

La superación del 4T replantea el caso de inversión para las acciones de Expedia de una historia de cambio de tendencia a una historia de márgenes compuestos: un negocio que guía un crecimiento normalizado del BPA del 22% para 2026 sobre un crecimiento de los ingresos del 7,6% en 2025 está empezando a demostrar la aceleración de los beneficios que antes solo era visible sobre el papel.

El BPA normalizado de Expedia alcanzó los 15,86 $ en 2025, un 31,0% más interanual, y el consenso proyecta 19,35 $ para 2026 (un 22,0% más) y 22,96 $ para 2027 (un 18,6% más), cada estimación basada en el rango de reservas brutas para todo el año de 127.000 a 129.000 millones de $ y de ingresos de 15.600 a 16.000 millones de $, ambos por encima del consenso de la calle anterior.

Quince de los 39 analistas que cubren las acciones de Expedia tienen calificaciones de "comprar" o "superar", con un objetivo de precio medio de 283,00 dólares, lo que implica un alza de aproximadamente el 24% desde los niveles actuales, mientras que el consenso de "mantener" (23) refleja una base de inversores que está esperando a ver si el contexto macroeconómico geopolítico suprime la demanda de viajes de ocio antes de comprometerse a una nueva valoración completa.

La horquilla de objetivos es amplia: 225 dólares en el extremo inferior y 387 dólares en el superior, una brecha que se corresponde directamente con el debate sobre la disrupción de la IA, en concreto si las experiencias de búsqueda generativas de IA desintermedian gradualmente a las OTA del descubrimiento de viajes o se convierten en un nuevo canal de demanda que Expedia capta a través de sus primeras integraciones de plataforma con ChatGPT, las visiones generales de la IA de Google y los navegadores agentic.

A un precio aproximado de 11,8 veces el BPA normalizado a futuro, en un contexto de crecimiento previsto del BPA del 22% y una reducción del número de acciones del 22% a tres años, las acciones de Expedia parecen infravaloradas en relación con la calidad de su trayectoria de crecimiento de los beneficios, sobre todo teniendo en cuenta que Booking Holdings cotiza con una prima importante por una tasa de crecimiento del BPA a corto plazo inferior.

El riesgo es específico: Jefferies y Truist han señalado que el conflicto geopolítico relacionado con Irán y el debilitamiento de la visibilidad macroeconómica podrían reducir las reservas de viajes de placer. Truist recortó su precio objetivo el 6 de abril y señaló que el conflicto podría inclinar la demanda de verano hacia los viajes nacionales o de corta distancia en lugar de hacia las reservas internacionales de mayor valor, donde Expedia está creciendo más rápidamente.

La cifra que habrá que vigilar el 7 de mayo es el crecimiento de las reservas brutas en el primer trimestre de 2026, en concreto si se mantiene el rango guiado por la empresa del 10% al 12% a medida que la ventana de reservas para los viajes de verano alcanza su punto álgido ante la incertidumbre macroeconómica.

Datos financieros de Expedia

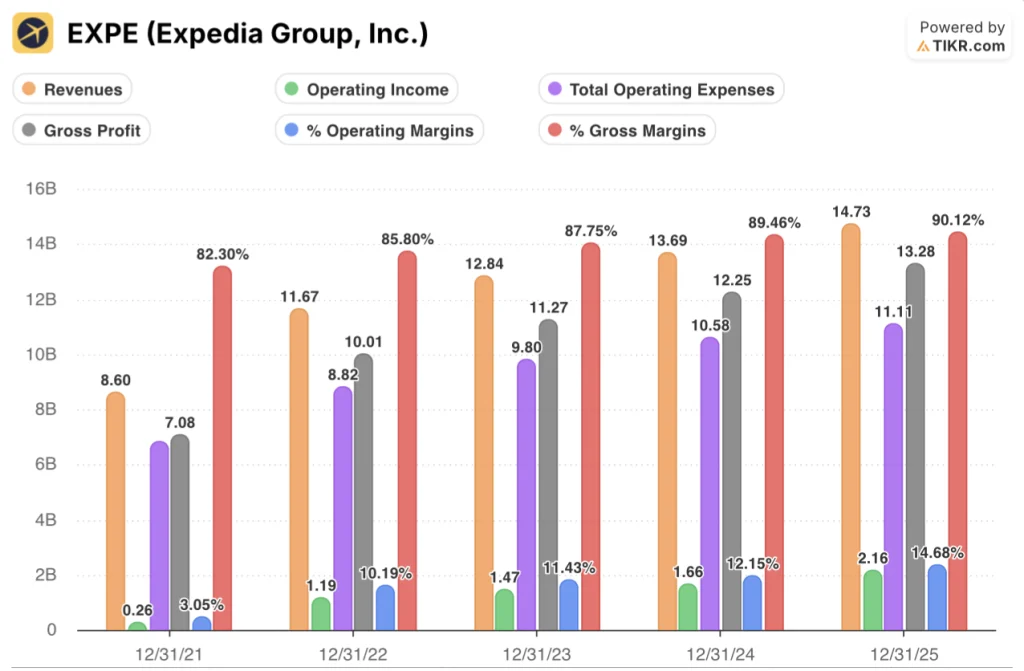

Expedia registró unos ingresos totales de 14 730 millones de dólares en 2025, un 7,6% más interanual, pero la tasa de crecimiento del titular subestima la verdadera historia: los ingresos de explotación aumentaron un 30,0% hasta los 2 160 millones de dólares, la tasa de crecimiento de los ingresos de explotación más rápida desde 2022, ya que la empresa eliminó costes mientras crecían los volúmenes.

Además, el apalancamiento operativo es mecánico y ahora estructural: los gastos operativos totales cayeron a $ 11,11 mil millones en 2025 de $ 10,58 mil millones en 2024, un aumento del 5% frente al crecimiento de los ingresos del 7,6%, impulsando el margen operativo al 14,7%, frente al 12,2% del año anterior y casi cinco veces el margen operativo del 3,0% que EXPE registró en 2021.

El beneficio bruto también alcanzó los 13.280 millones de dólares en 2025, un 8,4% más interanual, con unos márgenes brutos en expansión hasta el 90,1%, ya que la disciplina de costes en la nube de Schenkel y el cambio hacia ingresos B2B y publicitarios de mayor margen redujeron el coste de los bienes vendidos por segundo año consecutivo a pesar de que los ingresos totales crecieron en más de 1.000 millones de dólares.

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de 464,43 dólares para el 31 de diciembre de 2030 se basa en una CAGR de ingresos del 6,4% y un margen de beneficio neto que se amplía hasta el 18,2%, una combinación que parece conservadora frente a los datos reales de 2025: EXPE ya obtuvo márgenes de ingresos netos del 13,8% ese año, mientras que el BPA creció un 31%, y la dirección se ha comprometido públicamente a una mayor expansión de los márgenes hasta 2026 y más allá.

EXPE parece infravalorada en los niveles actuales, cotizando a aproximadamente 11,8 veces el BPA futuro frente a una tasa de crecimiento del BPA del 22% a corto plazo, un descuento de múltiplo a crecimiento que la TIR anualizada del 16,2% del modelo TIKR al objetivo del caso medio hace concreto.

El caso de inversión depende de una sola pregunta: ¿la IA reconfigura el embudo de demanda de las OTA como una amenaza o como una oportunidad, y si la respuesta es "oportunidad", a qué velocidad se acumula la ventaja del tráfico directo de EXPE en un contexto de crecimiento del 22% del BPA y recompras agresivas?

Lo que tiene que ir bien:

- El crecimiento de las reservas brutas en el primer trimestre de 2026 se mantiene entre el 10% y el 12% a pesar de los vientos en contra geopolíticos, lo que confirma que la rueda de inercia B2B está aislada de la debilidad de los viajes de ocio.

- El B2B mantiene un crecimiento de dos dígitos hasta 2026, impulsado por la racha de 18 trimestres consecutivos de incorporación de socios y nuevas líneas de negocio, incluida la adquisición de Tiqets (experiencias) y los productos de seguros lanzados recientemente.

- Las integraciones del navegador Agentic con ChatGPT y Google se convierten en nueva demanda en lugar de desintermediación, en consonancia con el informe del 5 de marzo de que OpenAI redujo las ambiciones de pago directo

- Los márgenes brutos se mantienen por encima del 90%, ya que la optimización de la nube y la eficiencia del servicio de atención al cliente impulsada por la IA compensan cualquier reinversión en marketing, lo que mantiene el apalancamiento operativo hacia el objetivo de margen no guiado pero implícito de la empresa a nivel de Booking Holdings.

Lo que podría ir mal:

- Las reservas brutas de todo el año crecen en el extremo inferior de la orientación (6%), con el piso de $ 127 mil millones reflejando la continua suavidad macro en las reservas internacionales donde EXPE crece más rápido

- La perturbación geopolítica relacionada con Irán se expande, empujando a los viajeros del verano de 2026 hacia viajes nacionales de corta distancia y reduciendo estructuralmente el valor medio de las reservas

- Las integraciones de viajes de Google AI Overview o el impulso de las reservas AI de una cadena hotelera competitiva (Accor, Hyatt y Best Western lanzaron aplicaciones ChatGPT en febrero) erosionan materialmente la cuota de metabúsqueda y tráfico orgánico de Expedia.

- La expansión del margen de EBITDA se ralentiza hasta el rango de 100 a 125 puntos básicos previsto para todo el año, por debajo de las expectativas de los inversores, preparadas por la expansión de 300 a 400 puntos básicos prevista para el primer trimestre, lo que reduce los múltiplos hasta el 7 de mayo.

Debería invertir en Expedia Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de EXPE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Expedia Group, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.