Estadísticas clave de las acciones de Nucor

- Rango de 52 semanas: $105.9 a $196.9

- Precio actual: 186,1

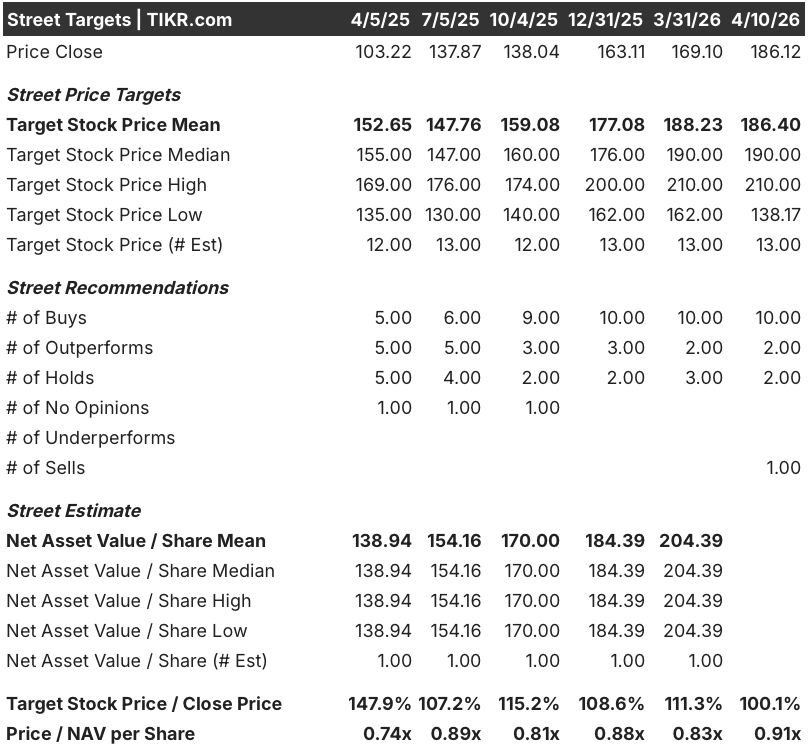

- Objetivo medio de Street: 186,4

- Objetivo máximo de la calle: 210 $.

- Objetivo modelo TIKR (dic. 2030): 239,3

¿Qué ha ocurrido?

Nucor Corporation(NUE), el mayor productor de acero de Norteamérica por capacidad, está entrando en una inflexión estructural de beneficios después de gastar 20.000 millones de dólares desde 2020 para modernizar su flota de molinos, y la orientación del 1T 2026 de 2,70 a 2,80 dólares por acción diluida indica que la inflexión está llegando más rápido de lo que el mercado ha puesto en precio.

La empresacomunicó un beneficio por acción ajustado de 1,73 dólares en el cuarto trimestre de 2025, por debajo del consenso de 1,91 dólares, ya que la caída de los precios de los contratos de chapa frenó lo que, por lo demás, fue un trimestre de recuperación del volumen, y las acciones cotizan actualmente a 186,12 dólares, menos de un 1% por encima de su máximo de 52 semanas de 105,92 dólares.

Jefferies y Wells Fargo elevaron el precio objetivo de las acciones de Nucor a principios de abril. Wells Fargo elevó su objetivo a 194 dólares y reiteró su calificación de sobreponderar, citando un mercado del acero estadounidense autosuficiente, ahora protegido por aranceles del 50% sobre las importaciones.

La cartera de pedidos de las acerías para 2026 aumentó un 40% interanual, una señal tangible de que la demanda está alcanzando la capacidad construida por Nucor.

El punto medio de las previsiones para el primer trimestre, de 2,75 dólares por acción diluida, representa un aumento de más de tres veces con respecto al año anterior, cuando el beneficio por acción del primer trimestre de 2025 fue de 0,77 dólares, lo que subraya el cambio radical que se ha producido en el entorno de precios y volúmenes.

Leon Topalian, consejero delegado de Nucor, llegó a afirmar en la conferencia sobre resultados del cuarto trimestre de 2025 que "entramos en el año con una cartera de pedidos históricamente fuerte, con un aumento interanual de casi el 40% en el segmento de acerías y del 15% en el de productos siderúrgicos", vinculando la profundidad récord de los pedidos estructurales a la exposición sostenida de Nucor a las infraestructuras y la construcción no residencial.

En un horizonte de 3 a 5 años, la planta de chapas de Nucor en Virginia Occidental (cuya finalización está prevista para finales de 2026), su autorización de recompra de 4.000 millones de dólares, cuatro nuevas instalaciones que alcanzarán un EBITDA positivo en 2026 y un aumento previsto del EBITDA de 500 millones de dólares procedente de proyectos finalizados recientemente sitúan a la empresa en una posición que le permitirá alcanzar su cifra de EBITDA de ciclo completo de 6.700 millones de dólares en el Día del Inversor de noviembre de 2022, cuando Virginia Occidental alcance su pleno rendimiento.

La opinión de Wall Street sobre NUE

El fracaso del cuarto trimestre ocultó lo más importante: El panorama de beneficios futuros de las acciones de Nucor está experimentando un cambio radical, y Wall Street ha tardado en revalorizarlas.

Las estimaciones de consenso muestran una aceleración del BPA normalizado de NUE de 7,71 $ en 2025 a 12,57 $ en 2026 (un 63,1% más), impulsado por la combinación de unos precios de la chapa más altos, un aumento del 5% en los envíos previstos de la acería y el EBITDA incremental de cuatro proyectos de capital que se completaron en 2025.

Diez analistas califican a NUE de compra, dos de "mejor", dos de "mantener" y uno de "vender", con un precio objetivo medio de 186,40 $ frente a un precio actual de 186,12 $, lo que implica que el consenso está valorando esencialmente en cero la subida a corto plazo, con el objetivo más optimista situado en 210 $.

El diferencial de 138 a 210 dólares refleja un auténtico desacuerdo sobre si los aranceles del 50% sobre el acero importado son una política duradera o una baza negociadora, y la respuesta a esta pregunta es la única variable que determina en gran medida si los beneficios de 2026 superan o no el consenso de 12,57 dólares.

Las acciones de Nucor, que cotizan a aproximadamente 14,8 veces el beneficio por acción estimado de 12,57 dólares para 2026, frente a un PER medio histórico de 5 años cercano a 17 veces durante periodos comparables de expansión de márgenes, parecen infravaloradas dada la magnitud de la aceleración de los beneficios que respaldan los datos de cartera de pedidos.

El riesgo es la reversión de la política: un informe de febrero que sugería que la administración Trump estaba revisando los retrocesos arancelarios envió a NUE a una caída intradía de más del 5%, lo que confirma que la durabilidad de los aranceles es el supuesto de carga en todos los modelos alcistas.

El catalizador que hay que vigilar es la publicación de resultados del 1T 2026: una superación del techo orientativo de 2,80 $, combinada con la continua fortaleza del precio de las hojas, sería la primera prueba concreta de que la inflexión de los beneficios ha superado la fase teórica y ha entrado en la realizada.

Datos financieros de las acciones de Nucor

Los ingresos de Nucor se recuperaron un 5,7% hasta los 32.490 millones de dólares en 2025 tras una contracción de dos años que redujo la línea superior de 41.510 millones de dólares en 2022 a 30.730 millones de dólares en 2024, estableciendo una base a partir de la cual la estimación de consenso para 2026 de 36.080 millones de dólares representa la mayor reaceleración de los ingresos en cuatro años.

La historia más apremiante está en la estructura de márgenes: el beneficio bruto cayó de 12.530 millones de dólares (30,2% de margen bruto) en 2022 a 3.910 millones de dólares (12,0%) en 2025, una compresión de casi 19 puntos porcentuales que explica por qué las acciones pasaron la mayor parte de 2024 y principios de 2025 cotizando en el rango de 103 a 138 dólares a pesar de la ventaja de escala de la empresa.

Los ingresos de explotación trazaron un arco idéntico, disminuyendo de 10.410 millones de dólares (25,1% de margen de explotación) en 2022 a 2.660 millones de dólares (8,2%) en 2025, aunque la dirección en el primer trimestre de 2026 es el punto: la orientación del primer trimestre de 2,70 a 2,80 dólares en BPA, impulsada por los precios más altos de la chapa y la rampa de volumen en cuatro instalaciones recién terminadas, implica que los ingresos de explotación se están expandiendo secuencialmente de una manera que el gráfico anual aún no muestra.

La tensión que vale la pena mencionar: los márgenes brutos se han comprimido del 30,2% al 12,0% en tres años, y aunque la recuperación de los ingresos de 2026 es real, la restauración de los márgenes a cualquier punto cercano a los máximos históricos requeriría una protección arancelaria sostenida y la rampa completa de la producción de chapa galvanizada y de automoción de mayor valor de Virginia Occidental (prevista para finales de 2026).

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR de 239,30 dólares se basa en una TCAC de los ingresos del 4,1% hasta 2030 y un margen de beneficio neto del 8,3%, ambas hipótesis conservadoras en un contexto en el que se espera que las cuatro nuevas instalaciones de Nucor añadan aproximadamente 500 millones de dólares en EBITDA incremental sólo en 2026 y las líneas de automoción y chapa galvanizada de Virginia Occidental representen un cambio en la mezcla de productos de primera calidad que el perfil histórico de márgenes no capta plenamente.

NUE parece infravalorada a los niveles actuales, ya que cotiza a aproximadamente 14,8 veces el BPA de consenso para 2026, mientras que el modelo TIKR implica una rentabilidad total a 5 años del 28,6% con unas previsiones de crecimiento conservadoras, una diferencia que sólo se reduce si la aceleración de los beneficios se estanca o si la política arancelaria se invierte sustancialmente antes de que Virginia Occidental alcance su ritmo de ejecución.

La tensión central para las acciones de Nucor no es si los beneficios se recuperarán en 2026 (los datos de cartera de pedidos y las previsiones del primer trimestre lo dan casi por seguro), sino si la inflexión de 2026 es un acontecimiento de un año impulsado por los aranceles o el comienzo de un suelo de beneficios estructuralmente más alto basado en una mezcla de productos de primera calidad, el desplazamiento de las importaciones y el apalancamiento operativo.

Caso bajo: 196,20 dólares

- El crecimiento de los ingresos se mantiene en el 3,7% CAGR; el margen de beneficio neto alcanza sólo el 7,8

- Las modificaciones arancelarias (comunicadas en febrero como objeto de revisión) hacen retroceder los precios del HRC hacia 800 $/tonelada, lo que limita el poder de fijación de precios del segmento de chapas.

- La rampa de West Virginia es más lenta de lo previsto; los costes preoperativos de 496 millones de dólares en 2025 se mantienen en niveles elevados hasta 2027.

- El BPA de NUE en 2026 es igual o inferior a los 12,57 $ de consenso; el múltiplo PER se mantiene comprimido entre 14x y 15x

- TIR del 1,1% anual hasta 2030: la rentabilidad total apenas supera la inflación

Caso medio: 239,30

- Los ingresos alcanzan los 36.080 millones de dólares en 2026 (crecimiento del 11,0%) gracias a un aumento del volumen de envíos del 5% y a unos precios sostenidos de la chapa superiores a 900 dólares/tonelada.

- Aumento del EBITDA en 500 millones de dólares gracias a cuatro proyectos de capital finalizados que comienzan a fluir en el primer semestre de 2026; las microfábricas de Lexington y Kingman alcanzan un EBITDA positivo a finales del primer trimestre.

- Virginia Occidental entra en funcionamiento a finales de 2026, con la apertura de 1 millón de toneladas de capacidad de galvanizado y una nueva base de clientes de automoción expuesta.

- El BPA normalizado alcanza los 12,57 $ en 2026 y los 13,88 $ en 2027; la autorización de recompra de 4.000 millones de dólares reduce el número de acciones a precios de 186 $.

- TIR del 5,5% anual hasta 2030: rentabilidad total del 28,6

Caso alto: 283,32 $.

- El margen de ingresos netos aumenta hasta el 8,6%; la CAGR de ingresos alcanza el 4,5% gracias a la durabilidad de los aranceles mediante la renegociación del USMCA en julio y la cuota de importación sostenida por debajo del 15%.

- La rampa completa de West Virginia acelera la mezcla de chapas de Nucor hacia la automoción expuesta y los electrodomésticos, segmentos en los que los productores de EAF no han competido previamente y donde las primas de precios son estructurales

- El EBITDA se aproxima al objetivo de 6.700 millones de dólares para todo el ciclo fijado en el Día del Inversor de noviembre de 2022; el PER se sitúa entre 17 y 18 veces la media histórica con un crecimiento equivalente.

- TIR del 9,3% anual hasta 2030: 52,2% de rentabilidad total.

Debería invertir en Nucor Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de NUE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Nucor Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de NUE en TIKR →.