Estadísticas clave de las acciones de Fastenal

- Rango de 52 semanas: $37.4 to $50.6

- Precio actual: 49,1

- Objetivo medio de Street: 45,3

- Objetivo máximo de Street: 52 $.

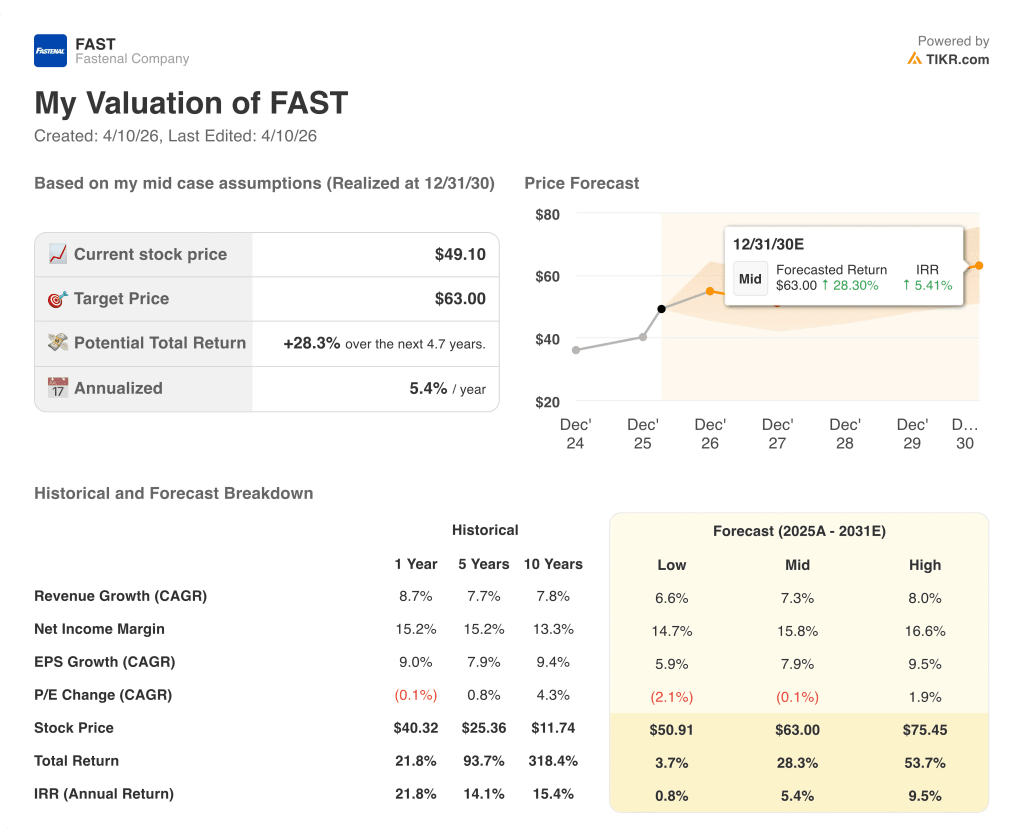

- Objetivo del modelo TIKR (Dic. 2030): $63

¿Qué ha pasado?

Fastenal Company(FAST), el distribuidor industrial que suministra elementos de fijación, productos de seguridad y suministros de mantenimiento a clientes de fabricación de todo el mundo, registró unos ingresos récord en todo el año 2025 de 8.200 millones de dólares, un 8,7% más, y las acciones de Fastenal cotizaban a 49,10 dólares, cerca de su máximo de 52 semanas de 50,63 dólares.

El informe de resultados del cuarto trimestre de 2025 confirmó el motor operativo: las ventas diarias crecieron más de un 11% por segundo trimestre consecutivo, impulsadas por 241 nuevas cuentas de clientes contractuales firmadas en 2025, un aumento del 7% en el recuento total de contratos.

El motor detrás de este impulso es Fastenal Managed Inventory, o FMI, sistemas de venta in situ y reposición de contenedores digitales que automatizan el suministro industrial en las instalaciones del cliente, y que ahora gestionan el 62,1% de las ventas trimestrales de FAST a través de 136.600 dispositivos activos.

En marzo, Fastenal puso la primera piedra de un centro logístico para el sureste en Carrollton, Georgia, que sustituirá a un centro de Atlanta de 252.000 pies cuadrados por unas instalaciones ampliables a 900.000 pies cuadrados, cuya apertura está prevista para la primavera de 2027 para apoyar el continuo crecimiento de los dispositivos FMI.

Daniel Florness, Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "prevemos un crecimiento de las ventas netas de dos dígitos en 2026 gracias a la tecnología FMI y a las soluciones digitales", vinculando la previsión directamente al crecimiento de la base instalada que impulsó la obtención de contratos a lo largo del año.

El caso competitivo a largo plazo de las acciones de Fastenal se basa en tres compromisos nombrados: un objetivo de ingresos de 15.000 millones de dólares que el CEO electo Jeff Watts fijó como reto organizativo, un objetivo ponderado de 28.000 a 30.000 dispositivos FMI firmados para 2026, y la construcción de la planta de Carrollton que duplica la capacidad de distribución del sudeste.

La opinión de Wall Street sobre las acciones de FAST

La reaceleración del crecimiento de dos dígitos en 2025 restablece la trayectoria de los beneficios de FAST, no como recuperación de un año negativo, sino como prueba de que el motor de cuota de mercado impulsado por FMI se está componiendo más rápido que la economía industrial que lo respalda.

La estimación de ingresos de consenso de FAST de 9.050 millones de dólares para 2026 (+10,3%), respaldada por dos trimestres consecutivos de crecimiento de las ventas diarias superior al 11%, ancla una estimación de EBIT de 1.870 millones de dólares, un aumento del 13,0% impulsado por el apalancamiento de los gastos de venta, generales y administrativos a medida que la base de costes fijos escala frente a una creciente mezcla de ingresos digitales.

Doce analistas cubren las acciones de Fastenal, con 5 compras frente a 5 bajas y ventas y un precio objetivo medio de 45,33 dólares, una configuración que implica que Wall Street está esperando a las ganancias del primer trimestre de 2026 el 13 de abril para confirmar si el crecimiento de dos dígitos es sostenible o un artefacto de comparación favorable.

Con un diferencial de 14 dólares entre el mínimo de 38,00 dólares y el máximo de 52,00 dólares, el debate es sencillo: los bajistas ven un valor que ya cotiza a 40 veces los beneficios futuros de consenso y que no puede justificar una nueva revalorización, mientras que los alcistas, que observan que la contratación de dispositivos FMI supera la media de 5 años, creen que la historia de la penetración digital justifica una prima.

Las acciones de Fastenal, que cotizan por encima del objetivo medio de los analistas de 45,33 dólares a los precios actuales, pero a un precio de aproximadamente 40 veces el beneficio por acción de 1,23 dólares del consenso para 2026, un múltiplo cercano al extremo superior del rango histórico de 5 años de FAST, a pesar de un crecimiento de los ingresos del 10% que iguala más que supera la tasa compuesta histórica, parecen bastante valoradas, con el precio actual valorando la ejecución que se ha llevado a cabo, pero dejando un margen limitado para la expansión múltiple.

El riesgo es la fricción de la transferencia arancelaria: El director financiero de Fastenal señaló que las relaciones con proveedores que no son de la marca Fastener crean un desfase de precios en el que los aumentos de costes se absorben antes de la recuperación de los precios, una dinámica que redujo el margen bruto 50 puntos básicos en el cuarto trimestre de 2025.

Las ganancias del 13 de abril son el catalizador, concretamente si la tasa de crecimiento de las ventas diarias del 13,3% de febrero se mantiene durante marzo y si el margen bruto se normaliza tras la compresión relacionada con el calendario del cuarto trimestre.

Datos financieros de Fastenal Company

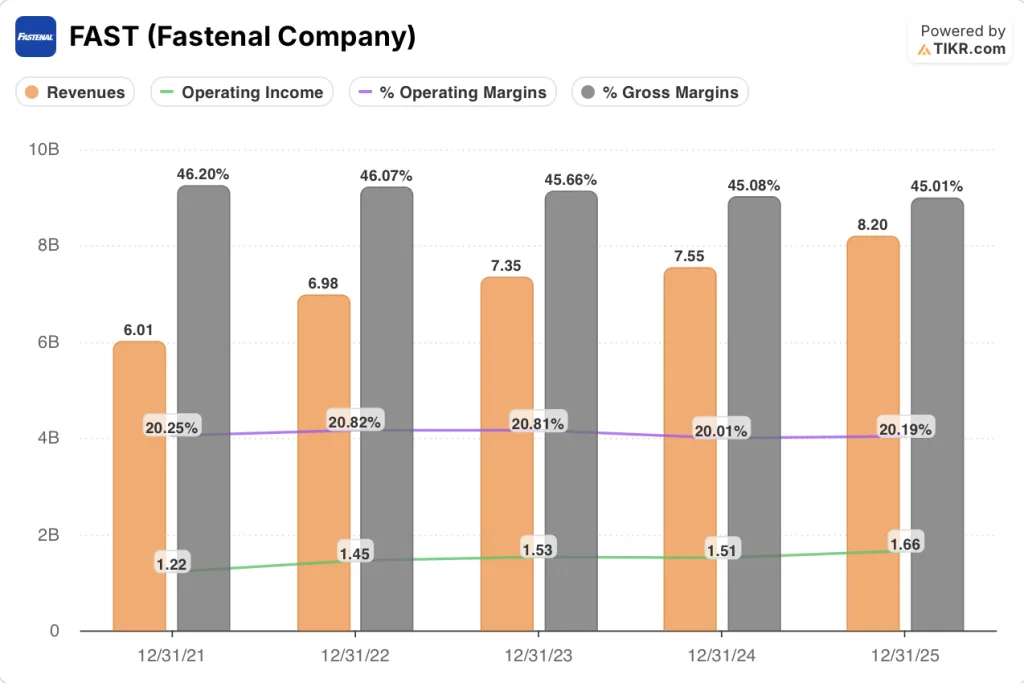

Fastenal Company cerró 2025 con 8.200 millones de dólares en ingresos, un 8,7% más interanual, culminando una racha de tres años que ha hecho crecer la línea superior de 6.010 millones de dólares en 2021 a una tasa anual compuesta del 7,7%.

Los ingresos de explotación crecieron un 9,6% en 2025 hasta los 1.660 millones de dólares, recuperándose claramente de la contracción del 1,2% de 2024, ya que la disciplina de los gastos de venta, generales y administrativos mantuvo los gastos de venta, generales y administrativos en el 24,8% de los ingresos a pesar de una importante recarga de la compensación de incentivos.

La trayectoria del margen bruto cuenta una historia más matizada: El margen bruto de FAST se ha comprimido de forma constante desde el 46,2% en 2021 hasta el 45,0% en 2025, un descenso de 120 puntos básicos impulsado estructuralmente por el cambio deliberado hacia clientes contractuales más grandes que generan mayores volúmenes a tasas de margen más bajas.

El margen operativo se ha mantenido prácticamente estable durante el mismo periodo, en el 20,2% frente al 20,3% en 2021, lo que significa que las ganancias de eficiencia de los gastos de venta, generales y administrativos derivadas de la digitalización y la ampliación de FMI han compensado la dilución del margen bruto por el cambio de combinación, un patrón que valida la tesis del apalancamiento operativo incluso cuando el margen bruto sigue enfrentándose a vientos en contra.

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de 63,00 dólares, basado en una TCAC de los ingresos del 7,3% y unos márgenes de ingresos netos del 15,8% hasta diciembre de 2030, implica una rentabilidad total del 28,3% en 4,7 años de una empresa que ha aumentado sus ingresos un 7,7% compuesto en los últimos cinco años y que ya opera con unos márgenes de ingresos netos del 15,3%, lo que significa que el modelo no requiere ninguna mejora estructural, sino únicamente la continuación de la tasa de capitalización existente.

A 40 veces los beneficios futuros y con el modelo operativo ya probado a gran escala, las acciones de Fastenal tienen una valoración justa hoy en día, con una rentabilidad media del 5,4% anualizada que representa un resultado razonable pero no excepcional para un fabricante de compuestos industriales de primera calidad.

El diferencial entre los tres casos modelo de FAST es estrecho por diseño. No se trata de un valor de cambio de tendencia en el que los resultados divergen enormemente, sino de un fabricante de compuestos en el que la diferencia entre ganar y perder es el ritmo al que la penetración de FMI convierte las oportunidades de mercado en ingresos recurrentes contratados.

Caso bajo: Si la producción industrial se mantiene plana y el crecimiento de la firma de dispositivos de FMI se ralentiza hasta el extremo inferior de las previsiones, los ingresos crecen en torno al 6,6% y los márgenes de ingresos netos se estabilizan cerca del 14,7%, lo que produce un objetivo de 50,91 dólares y una rentabilidad anualizada del 0,8%.

Caso medio: Si la captación de clientes contractuales se mantiene al ritmo de 2025 y el margen bruto se mantiene cerca del 45,0%, ya que el aniversario de expansión de los elementos de fijación crea un modesto viento en contra, los ingresos crecen cerca del 7,3% y los márgenes alcanzan el 15,8%, lo que produce un objetivo de 63,00 dólares y una rentabilidad anualizada del 5,4%.

Caso alto: Si las contrataciones de FMI alcanzan el máximo de las 28.000 a 30.000 unidades previstas y el negocio electrónico se reacelera en la segunda mitad de 2026 según las expectativas de la dirección, los ingresos alcanzan un crecimiento de alrededor del 8,0% y los márgenes se aproximan al 16,6%, lo que produce un objetivo de 75,45 dólares y una rentabilidad anualizada del 9,5%.

El caso medio requiere una ejecución consistente en la firma de contratos de cuentas clave y la apertura del centro logístico de Carrollton en la primavera de 2027, sin necesidad de expansión múltiple a los precios actuales.

El crecimiento de las ventas diarias del 13,3% en febrero y el ritmo de firma de FMI en el cuarto trimestre, un 14% por encima de la media de los últimos cinco años, confirman que la trayectoria del caso intermedio sigue su curso, lo que convierte la presentación de resultados del 13 de abril en un acontecimiento de validación y no en un punto de inflexión binario.

Debería invertir en Fastenal Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de FAST y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Fastenal Company junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.