Estadísticas clave de Compass Stock

- Rango de 52 semanas: $5.7 a $14

- Precio actual: $7.2

- Objetivo medio de Street: 13,6

- Objetivo máximo de Street: 17 $.

- Objetivo modelo TIKR (Dic. 2030): $12.8

¿Qué ha pasado?

Compass, Inc.(COMP), la mayor correduría inmobiliaria residencial de Estados Unidos, cerró la adquisición de Anywhere Real Estate el 9 de enero de 2026, creando una red combinada de 340.000 profesionales inmobiliarios en 120 países, incluso cuando las acciones de Compass cotizan un 48% por debajo de su máximo de 52 semanas de 13,96 dólares.

Los resultados del cuarto trimestre, publicados el 26 de febrero, arrojaron unos ingresos trimestrales de 1.700 millones de dólares, con un aumento interanual del 23,1%, y un EBITDA ajustado de 58,3 millones de dólares, un 249% más que en el mismo periodo del año anterior, superando las previsiones en ambas líneas antes de que la adquisición de Anywhere aportara un solo dólar.

La cifra operativa innegable es el impulso de los agentes: Compass añadió 830 agentes principales sólo en el cuarto trimestre, un récord en el cuarto trimestre, mientras que la retención trimestral de agentes principales se mantuvo en el 96,8%, y las transacciones orgánicas crecieron un 5,6% frente a un mercado que creció sólo un 0,7%.

Robert Reffkin, Fundador y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "me comprometo como Consejero Delegado a invertir 250 millones de dólares en sinergias de costes en el primer año" y elevó el objetivo a tres años a 400 millones de dólares, frente a los 300 millones anunciados en noviembre, con 175 millones ya invertidos tan sólo 6,5 semanas después del cierre.

Compass entra en 2026 como un negocio fundamentalmente diferente: la alianza exclusiva de tres años de Rocket Companies dirige 1,2 millones de clientes potenciales de alta intención anualmente a los agentes de Compass, la demanda antimonopolio de Zillow fue desestimada el 18 de marzo después de que Zillow revocara su prohibición de cotización, y el compromiso de sinergia de 400 millones de dólares en tres años da a la plataforma combinada un camino hacia los márgenes de EBITDA que Compass nunca podría alcanzar por sí sola antes de la fusión.

La opinión de Wall Street sobre las acciones deCOMP

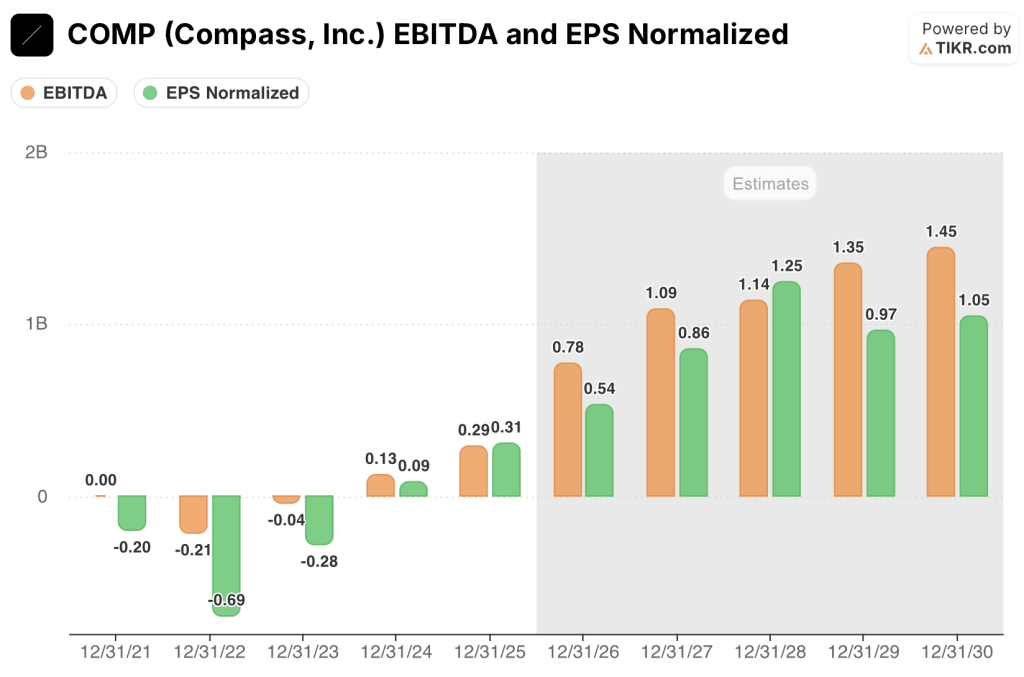

La adquisición de Anywhere casi duplica los ingresos declarados en 2026 hasta los 13.680 millones de dólares de consenso, pero la verdadera historia de la revalorización es el EBITDA: el consenso espera que Compass duplique con creces el EBITDA, de 290 millones de dólares en 2025 a 780 millones de dólares en 2026, a medida que 100 millones de dólares en sinergias accionadas comiencen a fluir a través de la cuenta de resultados.

Se prevé que el BPA normalizado de las acciones de Compass alcance los 0,54 $ en 2026 y los 0,86 $ en 2027, con la cifra de 2026 representando un aumento del 72,5% respaldado por las reducciones de costes ya realizadas en lugar de las hipótesis de ingresos que aún no se han materializado.

Nueve de los 12 analistas mantienen una calificación de compra o superior a la media para las acciones de Compass, con un objetivo de precio medio a 12 meses de 13,58 dólares, lo que implica un alza del 87,9% desde el precio actual; lo que la calle está esperando es ver si los 175 millones de dólares en sinergias ya realizadas se traducen en los 44 millones de dólares de realización trimestral que el Director Financiero Scott Wahlers estimó para el cuarto trimestre de 2026.

El objetivo alto de 17 dólares frente al bajo de 9 dólares está directamente relacionado con el debate sobre la ejecución de las sinergias: los alcistas valoran en 400 millones de dólares realizados en tres años y una recuperación del mercado inmobiliario; los bajistas se anclan en los 3.150 millones de dólares de deuda asumida y el agujero de flujo de caja libre del 1T 2026 que Wahlers reveló que será materialmente negativo.

Compass cotiza a aproximadamente 13,4 veces el BPA normalizado de 2026, frente a una TCAC del BPA de consenso de aproximadamente el 61% hasta 2027, y se encuentra cerca de la parte inferior de su rango de 52 semanas a pesar de una adquisición transformadora y 175 millones de dólares en sinergias de costes ya realizadas, por lo que las acciones de Compass parecen infravaloradas, ya que el mercado valora el riesgo de integración sin dar crédito al ritmo al que se está ejecutando realmente el programa de sinergias.

El deterioro del mercado inmobiliario o una nueva subida de los tipos hipotecarios comprimiría los volúmenes de transacciones y haría que las matemáticas de las sinergias fueran insuficientes para compensar la debilidad de los ingresos, rompiendo por completo la rampa del EBITDA.

Hay que estar atentos a los resultados del segundo trimestre de 2026 para ver el primer trimestre limpio de realización de sinergias: los 44 millones de dólares previstos para el cuarto trimestre de 2026 requieren una trayectoria de aumento visible a partir del segundo trimestre para ser creíbles.

Finanzas de Compass

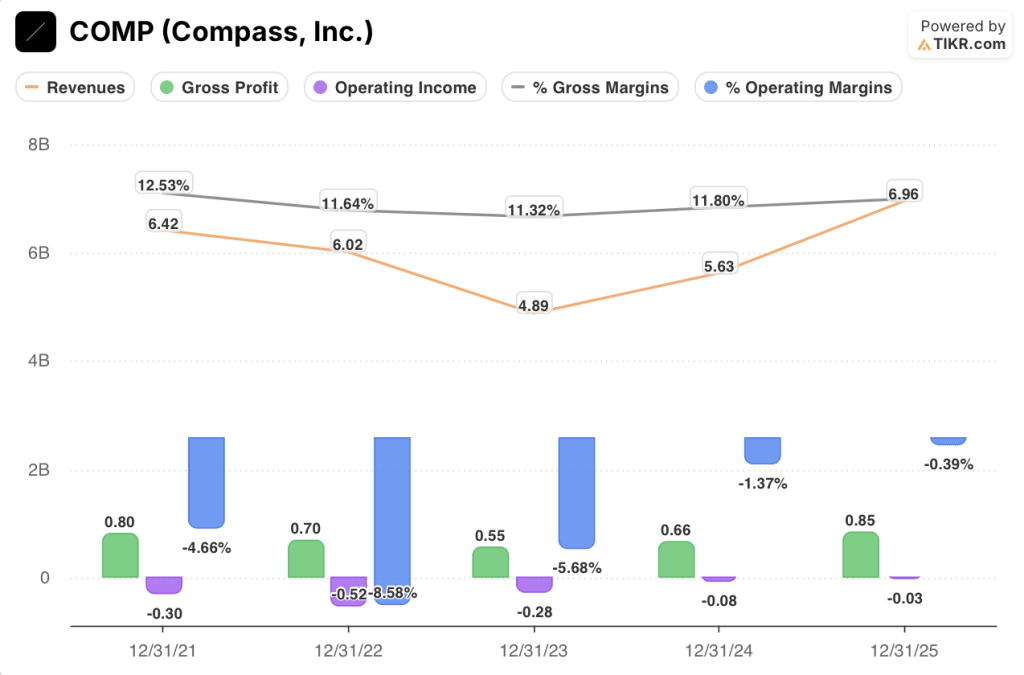

Las pérdidas operativas de Compass se redujeron a (0.030 millones de dólares) en 2025, lo que representa un margen operativo del (0,4%), una mejora espectacular desde el (1,4%) en 2024 y el (5,7%) en 2023, ya que el negocio de Compass previo a la fusión redujo sistemáticamente la intensidad de costes durante tres años consecutivos.

El beneficio bruto alcanzó los 850 millones de dólares con un margen bruto del 12,2% en 2025, frente a los 660 millones de dólares con un 11,8% en 2024, impulsado por la adquisición de Christie's International Real Estate en enero de 2025, que conlleva márgenes de comisión más favorables que la intermediación principal de Compass, y un nivel récord de ingresos por títulos y custodia en el cuarto trimestre.

La dirección de la marcha es inequívoca: Compass ha reducido sus pérdidas operativas de (30.000 millones de dólares) en 2021 a (0.030 millones de dólares) en 2025, una reducción del 90% en cuatro años, totalmente antes de que el programa de sinergias Anywhere añada un solo dólar de beneficio.

¿Qué dice el modelo de valoración?

El modelo TIKR asigna un objetivo medio de 12,76 $, lo que implica una rentabilidad total del 76,5% a lo largo de 4,7 años, con una TIR anualizada del 12,8%, anclada en una TCAC de los ingresos del 17,9% y unos márgenes de ingresos netos del 5,4%, ya que los 400 millones de $ en sinergias comprometidas y la cartera de oportunidades de Rocket/Redfin convierten una correduría estructuralmente no rentable en una plataforma generadora de efectivo.

Compass a 13,4 veces los beneficios futuros con un BPA que crece un 61% anual y 175 millones de dólares en sinergias ya realizadas hace que COMP esté infravalorada frente a un negocio cuya estructura de costes se está desplomando más rápidamente de lo que el calendario de integración suponía en un principio.

Los tres casos modelo para Compass dependen de una única variable: cuánto de los 400 millones de dólares comprometidos en sinergias aterriza en la cuenta de resultados antes de que llegue la recuperación del mercado inmobiliario.

Caso bajo: Si la realización de sinergias no supera las previsiones y los volúmenes de viviendas se mantienen bajos debido a los elevados tipos hipotecarios, los ingresos crecen en torno al 16,3% y los márgenes de ingresos netos se estabilizan cerca del 5,0%, produciendo un objetivo de 9 dólares y una rentabilidad anualizada del 5,1%.

Caso medio: Con 100 millones de dólares en sinergias realizadas en 2026 según lo previsto, la alianza Rocket/Redfin impulsando el flujo de clientes potenciales, y la contribución del EBITDA de Anywhere volviéndose positiva a mediados de año, los ingresos crecen cerca del 17,9% y los márgenes mejoran hacia el 5,4%, produciendo un objetivo de 13 dólares y una rentabilidad anualizada del 12,8%.

Caso alto: Si el mercado inmobiliario se recupera a medida que los tipos hipotecarios bajan, el programa de sinergias supera el compromiso de 400 millones de dólares y el número de agentes aumenta en la plataforma combinada de 340.000 agentes, los ingresos crecen en torno al 19,4% y los márgenes se acercan al 5,8%, lo que produce un objetivo de 17 dólares y una rentabilidad anualizada del 20,3%.

El caso medio no requiere expansión múltiple ni recuperación de la vivienda: sólo 44 millones de dólares de realización trimestral de sinergias para el cuarto trimestre de 2026, una cifra que Wahlers hizo constar en la llamada de ganancias, con el objetivo redondeado a 13 dólares.

Seis semanas después del cierre de Anywhere, Compass ya había realizado 175 millones de dólares en sinergias, la retención de agentes GCI de Anywhere en el cuartil superior alcanzó su nivel más alto registrado en enero, y la asociación Rocket/Redfin es estructuralmente exclusiva, sin equivalente disponible para las corredurías de la competencia.

Debería invertir en Compass, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de COMP y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Compass, Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de COMP en TIKR →.