Estadísticas clave de las acciones de Western Digital

- Rango de 52 Semanas: $33.4 a $348

- Precio actual: 338,8

- Objetivo medio de Street: 331,8

- Objetivo máximo de Street: 440 $.

- Objetivo modelo TIKR (Jun 2030): $749

¿Qué ha ocurrido?

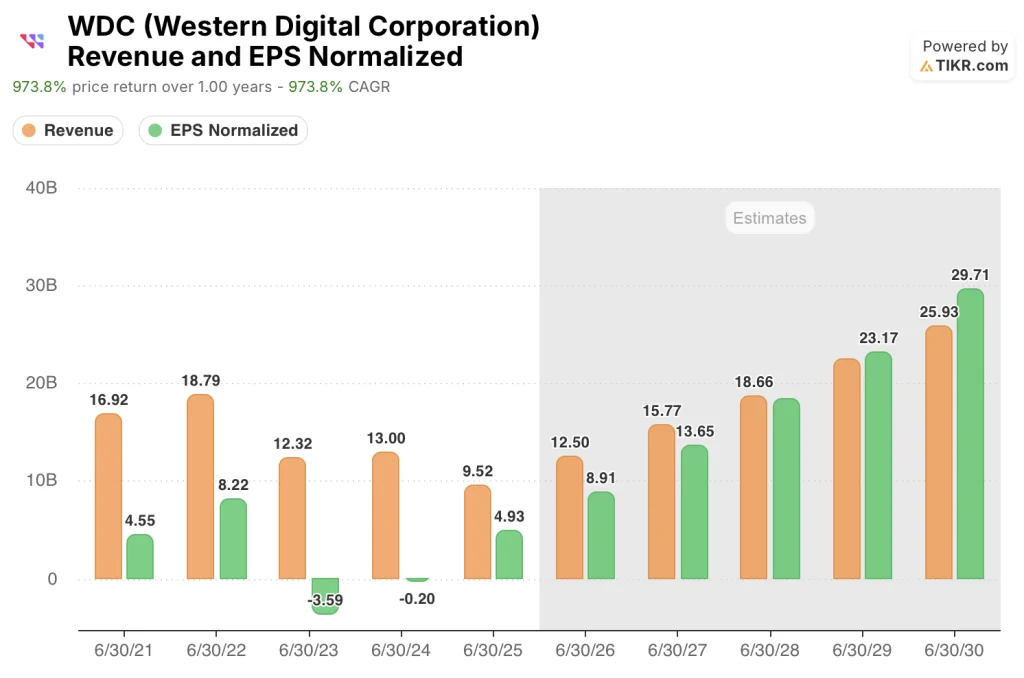

Western Digital(WDC), fabricante de discos duros que se ha convertido silenciosamente en una de las empresas de infraestructuras de IA más concentradas de los mercados públicos, registró un crecimiento de los ingresos del 50,7% en el ejercicio fiscal 2025 y unos ingresos de explotación de 2.140 millones de dólares tras registrar pérdidas tan solo dos años antes.

La revalorización se aceleró el 3 de febrero, cuando WDC celebró su Día de la Innovación en Nueva York, en el que presentó una unidad ePMR de 40 terabytes, la primera del mundo, ya en fase de cualificación de clientes, junto con unidades HAMR que ofrecen una hoja de ruta hacia los 100 terabytes en 2029 (HAMR es una tecnología de grabación magnética asistida por calor que utiliza energía láser para lograr densidades de datos por plato muy superiores a las de las unidades convencionales).

La cifra que cambia el marco de inversión no es la capacidad, sino la visibilidad de los contratos: WDC se ha asegurado pedidos de compra en firme de sus siete principales clientes de hiperescala hasta todo el año 2026, además de acuerdos a largo plazo con tres clientes que se extienden hasta 2027 y 2028, una estructura que nunca ha existido en la historia de la industria de los discos duros.

Irving Tan, consejero delegado de Western Digital, declaró en la conferencia sobre resultados del segundo trimestre del ejercicio fiscal 2026 que "tenemos órdenes de compra en firme con nuestros siete principales clientes hasta el año natural 2026", lo que supone un compromiso de 215 exabytes entregados en el trimestre, un 22% más que en el mismo periodo del año anterior, y que los clientes de la nube representan el 89% de los ingresos totales.

Las acciones de Western Digital entran en la segunda mitad del año fiscal 2026 con la calificación HAMR en curso en dos clientes de hiperescala distintos, una autorización de recompra de acciones de 4.000 millones de dólares aprobada en febrero, además de los 484 millones de dólares restantes del programa anterior de 2.000 millones de dólares, y un objetivo a largo plazo declarado por el director financiero de más de 20 dólares en beneficios por acción, ya que la empresa opera con una concentración de ingresos del 90% en la nube y la IA.

La opinión de Wall Street sobre las acciones de WDC

La combinación de órdenes de compra en firme hasta 2026, aumentos del ASP de un dígito medio a alto por terabyte en los cuatro trimestres del calendario de 2026, y una rampa HAMR que se adelanta seis meses, replantea a WDC de una recuperación cíclica a una empresa de compilación de beneficios plurianuales con un grado inusual de visibilidad de los ingresos.

La estimación consensuada de ingresos de WDC para el ejercicio 2026 de 12.500 millones de dólares, con un crecimiento del 31,3% gracias a los pedidos de hiperescaladores bloqueados y al crecimiento continuado de los envíos de exabytes casi en línea, respalda un BPA normalizado de 8,91 dólares, que se acelerará a 13,65 dólares en el ejercicio 2027 y a 18,40 dólares en el ejercicio 2028 a medida que HAMR alcance escala y el apalancamiento operativo se componga a través de un modelo que el director financiero Kris Sennesael ha descrito como un objetivo de márgenes operativos superiores al 40%.

Veintiún analistas califican a WDC como compra o superventas frente a sólo cinco que la mantienen y cero que la venden; el objetivo medio de 331,82 $ se sitúa ligeramente por debajo de los niveles actuales, pero el consenso se estableció antes de la subida del 8,6% de la sesión del 8 de abril, y el objetivo medio de 335 $ y el máximo de 440 $ sugieren que los objetivos aún no han alcanzado el movimiento de abril.

El diferencial entre los objetivos de 182 $ y 440 $ revela un debate vivo que merece la pena comprender: el extremo inferior refleja un temor genuino a que el algoritmo de compresión TurboQuant de Google, que afirma reducir significativamente los requisitos de memoria de la IA, pueda llegar a comprimir la demanda de HDD nearline, mientras que el caso alcista de 440 $ valora la aceleración de HAMR según lo previsto y la recalificación de WDC a un múltiplo de crecimiento secular a medida que se hace visible el BPA de 18,40 $ para el ejercicio de 2020.

Las acciones de Western Digital, que cotizan a unas 25 veces el beneficio por acción estimado de 13,65 dólares para el ejercicio de 202027, con unos márgenes brutos que han pasado del 22,2% hace dos años al 38,8% en el último ejercicio y un modelo a largo plazo que apunta por encima del 50%, están infravaloradas para una empresa cuya concentración de ingresos en la nube del 90% y una cartera de pedidos de compra bloqueada la diferencian estructuralmente de la empresa de almacenamiento cíclico que el mercado se pasó una década valorando.

Si el calendario de cualificación de HAMR se retrasa o los rendimientos de la rampa inicial decepcionan, las estimaciones de beneficios por acción para los ejercicios fiscales 2027 y 2028 que anclan el caso alcista no se materializan, y el múltiplo actual se vuelve indefendible.

Los beneficios del tercer trimestre del ejercicio fiscal 2026, previstos para finales de abril o mayo, son la prueba decisiva: las previsiones de ingresos medios de 3.200 millones de dólares y el objetivo de margen bruto del 47% al 48% deben mantenerse, y cualquier comentario sobre el progreso de la cualificación de HAMR con los dos clientes de hiperescala actualmente en cualificación determinará si la rampa de beneficios del ejercicio fiscal 2027 está en marcha.

Resultados financieros de Western Digital

Los ingresos de Western Digital pasaron de 6.260 millones de dólares en el año fiscal 2023 a 9.520 millones de dólares en el año fiscal 2025, un aumento del 50,7% en un año que refleja el punto de inflexión en el que la demanda de almacenamiento HDD nearline impulsada por la inteligencia artificial alcanzó una masa crítica.

El cambio en los ingresos de explotación, de una pérdida de 380 millones de dólares en el ejercicio 2023 a 2.140 millones de dólares en el ejercicio 2025, refleja dos fuerzas combinadas: la escisión del negocio flash de SanDisk, que elimina el lastre del volátil segmento NAND, y el rápido cambio de la mezcla hacia unidades nearline de mayor capacidad que conllevan una economía unitaria estructuralmente mejor por terabyte enviado.

El margen bruto de Western Digital pasó del 22,2% en el ejercicio fiscal 2023 al 38,8% en el ejercicio fiscal 2025, y los datos de los últimos meses del año muestran que la expansión continúa hasta el 42,7%, una trayectoria que la dirección atribuye a la estabilidad de precios, la adopción de UltraSMR que supera el 50% de los envíos nearline y el coste por terabyte que disminuye aproximadamente un 10% anual a medida que mejora la densidad de área.

¿Qué dice el modelo de valoración?

El objetivo del caso medio de TIKR de 749 dólares para junio de 2030, basado en una TCAC de los ingresos del 19,9% y unos márgenes de ingresos netos que aumentan hasta el 33,7%, es una cifra que no requiere suposiciones heroicas: básicamente se pregunta si una empresa con pedidos de hiperescaladores bloqueados, un objetivo de BPA declarado por el director financiero superior a 20 dólares y unos ingresos del 90% en centros de datos puede mantener la trayectoria de crecimiento ya confirmada en los últimos cuatro trimestres.

A aproximadamente 25 veces los beneficios del ejercicio 202027 en un modelo que apunta a un BPA de más de 18 dólares para el ejercicio 202028, WDC está infravalorada por lo que ya no es una empresa de almacenamiento cíclico, sino una empresa secular de infraestructura de IA con márgenes brutos que superan el 40% y siguen aumentando.

Que WDC obtenga una revalorización secular o vuelva a los múltiplos cíclicos depende de una cosa: si la cualificación de HAMR se convierte en una rampa de aumento de volumen según lo previsto y la trayectoria de BPA de más de 20 dólares se mantiene hasta el ejercicio fiscal 2028.

Caso bajo (17,9% CAGR de ingresos, 31,4% de margen de beneficio neto): Si la rampa HAMR se retrasa o el crecimiento de la demanda de exabytes se modera de mediados de los 20 a decenas, los ingresos crecen más lentamente y los márgenes se quedan atrás respecto al modelo, con un objetivo de 553 $ en junio de 2030 para una rentabilidad total del 63,1% y una TIR del 12,3%.

Caso medio (19,9% de CAGR de ingresos, 33,7% de margen de beneficio neto): Con la aceleración de HAMR en la primera mitad de 2027, según lo previsto, y una CAGR de exabytes cercana a la línea que se mantiene a mediados de los 20 hasta el año fiscal 2028, el modelo apunta a 749 dólares en junio de 2030 para una rentabilidad total del 121,1% y una TIR del 20,6%.

Caso alto (CAGR de ingresos del 21,9%, margen de ingresos netos del 35,6%): Si las cargas de trabajo de la IA de vídeo aceleran su adopción más rápido de lo esperado, los precios pasan de estables a incrementos anuales de un solo dígito y las nuevas innovaciones de la plataforma WD (discos de gran ancho de banda, doble pivote) alcanzan más del 20% de los envíos, el modelo apunta a 987 dólares en junio de 2030 para una rentabilidad total del 191,2% y una TIR del 28,7%.

El caso medio requiere que los ingresos de WDC crezcan aproximadamente un 20% anual, una tasa ya superada en el año fiscal 2025 con un 50,7% y ya incluida en el consenso del año fiscal 2026 con un 31,3%, lo que significa que el caso medio supone una desaceleración significativa de las tendencias actuales, no una aceleración.

En estos momentos, las acciones de Western Digital superan con creces ese listón: Los márgenes brutos del segundo trimestre del año fiscal 2026 del 46,1% ya superan el objetivo a largo plazo del modelo de más del 50% en menos de 4 puntos porcentuales, Bernstein mejoró las acciones el 1 de abril citando la venta de Google TurboQuant como una oportunidad de compra, y las previsiones de ingresos del tercer trimestre de 3.200 millones de dólares en el punto medio pondrían los ingresos de todo el año fiscal 2026 en camino de alcanzar o superar el consenso de 12.500 millones de dólares.

Debería invertir en Western Digital Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de WDC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Western Digital Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de WDC en TIKR →.