Estadísticas clave de las acciones de Domino's

- Rango de 52 semanas: $246,3 a $499,1

- Precio actual: 376,2

- Objetivo medio de Street: 476,1

- Objetivo máximo de Street: $601

- Objetivo modelo TIKR (dic. 2030): 615,8 dólares

¿Qué ha pasado?

Domino's Pizza(DPZ), la mayor cadena de pizzerías del mundo por número de establecimientos, cotiza cerca de su mínimo de 52 semanas, en 376,24 dólares, a pesar de haber registrado un crecimiento de los ingresos operativos del 8,5% en el ejercicio fiscal 2025 y de haber previsto otro 8% en 2026.

El cambio narrativo comenzó el 23 de febrero, cuando Domino's informó de un crecimiento de las ventas en las mismas tiendas en EE.UU. del 3,7% en el cuarto trimestre, superando la estimación de los analistas del 3,5% e impulsado por la promoción Best Deal Ever, una iniciativa de precios centrada en el valor que elevó el recuento de transacciones sin requerir un aumento del ticket.

El flujo de caja libre de 671,5 millones de dólares en el ejercicio fiscal 2025 -un 31,2% más interanual- es la cifra que el mercado ha infravalorado, ya que financió un aumento trimestral del dividendo del 15% hasta 1,99 dólares por acción y 354,7 millones de dólares en recompra de acciones, con 459,7 millones de dólares aún bajo autorización.

El 1 de abril, Jubilant Foodworks, operador de 3.594 locales de Domino's en India, Sri Lanka y Bangladesh, renovó su contrato exclusivo de franquicia de 15 años con opción de prórroga de 10 años, con lo que se afianza a largo plazo en los dos mercados internacionales de mayor crecimiento del sistema.

El consejero delegado, Russell Weiner, declaró en la llamada de resultados del cuarto trimestre de 2025 que "creo que Domino's puede duplicar nuestras ventas minoristas desde donde están hoy, el doble", anclando la pretensión de 11 años consecutivos de ganancias de cuota de mercado en EE.UU. y un EBITDA a nivel de tienda franquiciada de aproximadamente 166.000 dólares por unidad en 2025.

Las acciones de Domino's Pizza entran en 2026 con la estrategia Hungry for MORE, un marco de crecimiento de cuatro pilares que abarca la comida, el valor, las operaciones y la escala, ahora con el objetivo de más de 175 aperturas netas de tiendas en EE.UU., aproximadamente 800 adiciones netas internacionales y un crecimiento de las ventas en las mismas tiendas del 3% en EE.UU. por encima de un negocio de comida para llevar de 4.400 millones de dólares que se ha compuesto en un 10% anual desde 2010.

La opinión de Wall Street sobre las acciones de DPZ

La superación en el cuarto trimestre de las ventas en las mismas tiendas en Estados Unidos, combinada con un crecimiento del 31,2% del FCF y un aumento del dividendo, hace que DPZ pase de ser un riesgo de ejecución de una historia de valor a un valor de generación de efectivo confirmado que entra en un año de aceleración del crecimiento de las tiendas.

Las acciones de Domino's Pizza tienen unos ingresos de consenso para 2026 de 5.280 millones de dólares, con un crecimiento interanual del 6,9% gracias a la contribución de DoorDash durante todo el año y a las más de 175 aperturas nacionales, con un BPA normalizado previsto de 19,82 dólares y un avance hasta los 21,49 dólares en 2027 a medida que se afiance el apalancamiento operativo.

El precio objetivo medio de 476,06 dólares implica un alza de aproximadamente el 26,5% desde los niveles actuales, con el consenso a la espera específicamente de las ventas en las mismas tiendas en EE.UU. en el primer trimestre de 2026 para confirmar si el relanzamiento de Best Deal Ever mantiene el impulso durante el primer semestre.

El diferencial objetivo de 340 $ a 601 $ señala un debate vivo: el caso bajista se ancla en los continuos vientos en contra del PED y una tibia recuperación de la entrega, mientras que los precios del caso alcista de 601 $ en DoorDash alcanzan la expansión a la participación justa y una nueva valoración del múltiplo a plazo una vez que el crecimiento de FCF de dos dígitos sea innegable.

Cotizando cerca de 19 veces el BPA estimado para 2026 con un aumento del FCF del 31,2% y un aumento del dividendo del 15% confirmado, DPZ está infravalorada frente a un sistema de franquicias que ha cerrado solo 13 tiendas en los últimos dos años sobre una base de más de 7.000 ubicaciones en EE. UU.

El aumento del 12,3% de la participación de Berkshire Hathaway en DPZ, hasta 3,4 millones de acciones en el cuarto trimestre de 2025, añade peso institucional a la tesis de que el descuento actual de la acción refleja el temor a la categoría más que un deterioro fundamental.

Si DPE, el operador de franquicias australiano y europeo que actualmente obtiene peores resultados que el sistema, no vuelve a registrar ventas positivas en las mismas tiendas bajo su nuevo consejero delegado Andrew Gregory, veterano de McDonald's, el algoritmo internacional se romperá y el objetivo de crecimiento de 800 tiendas para 2026 será inalcanzable.

Los resultados del primer trimestre de 2026, el 27 de abril, son la prueba inmediata: Las ventas en el mismo establecimiento en EE.UU. tienen que confirmar la guía del 3% para todo el año a pesar de la interrupción relacionada con el clima en enero, y la contribución del canal DoorDash tiene que mostrar un aumento significativo desde los niveles parciales de mediados de 2025.

Resultados financieros de Domino's Pizza

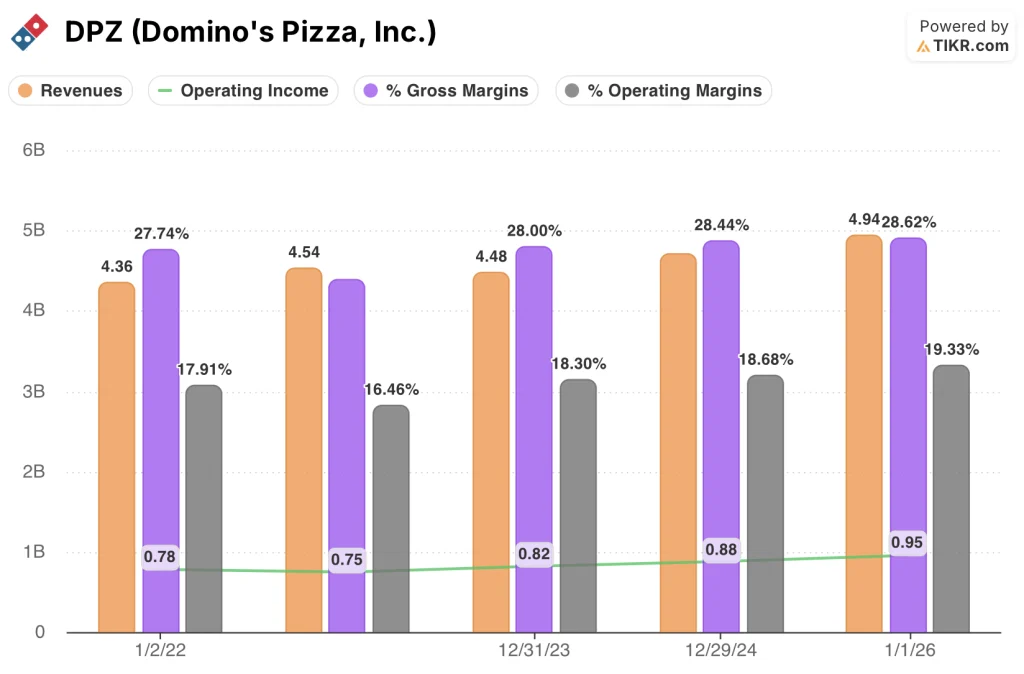

Domino's Pizza aumentó sus ingresos totales de 4.710 millones de dólares en el año fiscal 2024 a 4.940 millones de dólares en el año fiscal 2025, un aumento del 5,0% que marca el tercer año consecutivo de crecimiento de la línea superior después de una breve contracción en el año fiscal 2023.

La expansión de los ingresos operativos de $ 880 millones a $ 954 millones, impulsada por las ganancias de adquisición de la cadena de suministro y las regalías de franquicia más altas de Best Deal Ever y el volumen de Parmesan Stuffed Crust, impulsaron el margen operativo de DPZ del 18,7% en el año fiscal 2024 al 19,3% en el año fiscal 2025.

Los márgenes operativos de Domino's han pasado del 16,5% en el ejercicio fiscal 2022 al 19,3% en el ejercicio fiscal 2025, una mejora de 280 puntos básicos en tres años que refleja el beneficio compuesto de un modelo de franquicia con muchos cánones y pocos activos frente a una base relativamente fija de gastos de venta, generales y administrativos de 460 millones de dólares.

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR de 615,77 dólares para diciembre de 2030, basado en una CAGR de los ingresos del 4,6% y unos márgenes de ingresos netos que aumentan hasta el 13,3%, es el tipo de cifra que el precio actual no admite: a 376,24 dólares, el mercado está valorando un deterioro permanente que once años de datos de cuota de mercado y un aumento del FCF del 31% simplemente no respaldan.

Una rentabilidad total del 63,7% a lo largo de 4,7 años con una TIR anualizada del 11% sitúa a DPZ firmemente en territorio infravalorado, especialmente para un sistema de franquicias que ha sido más rentable por unidad cada año de ejecución de la estrategia.

La verdadera cuestión para las acciones de Domino's Pizza:

Que la rentabilidad del caso medio se materialice depende casi por completo de una variable: si el negocio internacional, arrastrado por DPE, puede volver al algoritmo histórico del sistema sin requerir un giro de varios años.

Caso bajo (4,1% CAGR de ingresos, 12,7% de margen de beneficio neto): Si DPE sigue rindiendo por debajo de lo esperado y el crecimiento de DoorDash se estanca cerca de los niveles actuales, el modelo devuelve 507 dólares en diciembre de 2030, lo que implica una rentabilidad total del 34,8% y una TIR del 6,5%.

Caso medio (CAGR de ingresos del 4,6%, margen de ingresos netos del 13,3%): Con un SSS estadounidense del 3%, un PED estabilizado por debajo de Gregory y DoorDash alcanzando la cuota justa en 2027, el modelo se fija como objetivo 616 dólares para diciembre de 2030, lo que implica una rentabilidad total del 63,7% y una TIR del 11,0%.

Caso alto (5,0% CAGR de ingresos, 13,7% de margen de beneficio neto): Si DPE vuelve a crecer, Domino's duplica su cuota de comida para llevar y la innovación en menús acelera la economía unitaria, el modelo alcanza los 725 dólares en diciembre de 2030, lo que implica una rentabilidad total del 92,8% y una TIR del 14,9%.

El caso intermedio requiere que se mantenga un 3% de SSS en EE.UU. en 2026 y 2027 y que no se produzca ninguna contracción de los múltiplos más allá de la CAGR del PER (3,5%) ya incorporada en el modelo; no se trata de una revalorización heroica, sino simplemente de la ejecución operativa que la empresa llevó a cabo en el ejercicio fiscal 2025.

Las acciones de Domino's Pizza están siguiendo esa ejecución en estos momentos: El SSS del cuarto trimestre en EE.UU. fue del 3,7%, el programa de fidelización creció hasta los 37,3 millones de usuarios activos, la nueva plataforma de comercio electrónico está en marcha y superando a su predecesora, y Best Deal Ever se relanzó el 23 de febrero como el principal motor de beneficios para 2026.

Debería invertir en Domino's Pizza, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de DPZ y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Domino's Pizza, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DPZ en TIKR →.