Estadísticas clave de las acciones de Carrier

- Rango de 52 semanas: $50.2 a $81.1

- Precio actual: $55.4

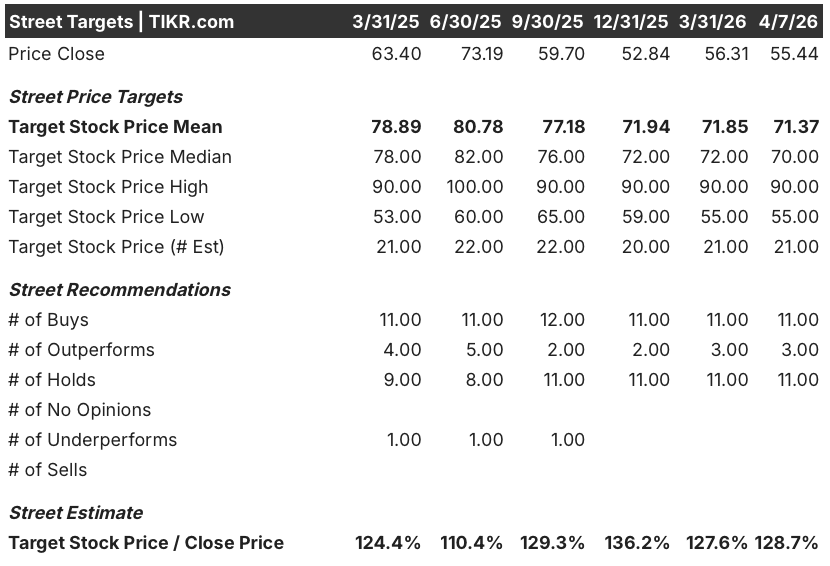

- Objetivo medio de Street: $71.4

- Objetivo máximo de la calle: 90 $.

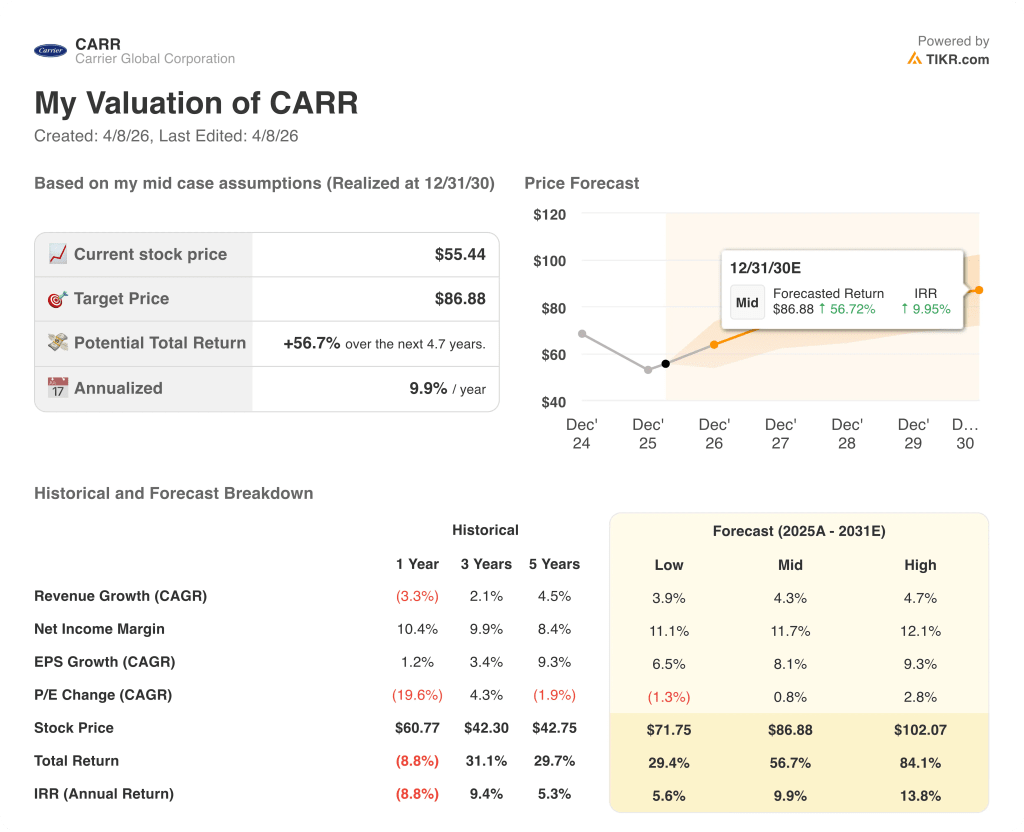

- Objetivo modelo TIKR (dic. 2030): 86,9 dólares

¿Qué ha ocurrido?

Carrier Global(CARR), fabricante de sistemas de climatización, refrigeración y control de edificios, cotiza cerca de un mínimo de 52 semanas de 55,44 dólares, incluso cuando el segmento comercial en el que se basa su tesis a largo plazo aumentó los pedidos de centros de datos aproximadamente un 400% en el cuarto trimestre de 2025.

El desencadenante fue un resultado negativo en febrero: Los ingresos operativos ajustados del cuarto trimestre fueron de 455 millones de dólares, frente a una estimación de Wall Street de 532,6 millones de dólares, y las previsiones de BPA para todo el año 2026 de 2,80 dólares fueron inferiores al consenso de 2,91 dólares, lo que hizo que las acciones de CARR cayeran casi un 7% en las operaciones previas a la comercialización del 5 de febrero.

Las ventas de CSA Residential cayeron casi un 40% en el cuarto trimestre, ya que el desabastecimiento de los distribuidores y un mercado inmobiliario tenso por los tipos hipotecarios a 30 años que comienzan con un 6 aplastaron los volúmenes a corto plazo hasta aproximadamente 6,5 millones de unidades industriales en 2026, frente a una media a largo plazo de 9 millones.

David Gitlin, Presidente y Consejero Delegado, declaró en la llamada de resultados del 4.º trimestre de 2025 que "todavía estamos en las primeras fases y nuestra cartera ampliada ya cubre esencialmente todas las aplicaciones principales de enfriadores para centros de datos", vinculando el comentario a una cartera de pedidos aplicada en el 4.º trimestre de CSA que se triplicó con creces interanualmente y a un objetivo de ingresos en centros de datos para 2026 de 1.500 millones de dólares, frente a los aproximadamente 1.000 millones de dólares de 2025.

Un programa de recompra de acciones por valor de 1.500 millones de dólares, un sexto año consecutivo de crecimiento de dos dígitos en el mercado secundario para 2026, el lanzamiento de una nueva bomba de calor de gama media de la marca Viessmann en Europa a finales de este año y la desinversión prevista en Riello, que se espera cerrar en el primer trimestre, posicionan a CARR para ampliar los márgenes y acelerar los beneficios una vez que se invierta el ciclo residencial.

La opinión de Wall Street sobre las acciones de CARR

El fallo del 4T ha llevado a CARR a mínimos cercanos al ciclo, mientras que el motor de los centros de datos que impulsa la tesis del ciclo largo nunca ha sido tan fuerte, lo que hace que el precio actual sea una función del miedo al ciclo corto más que del deterioro estructural.

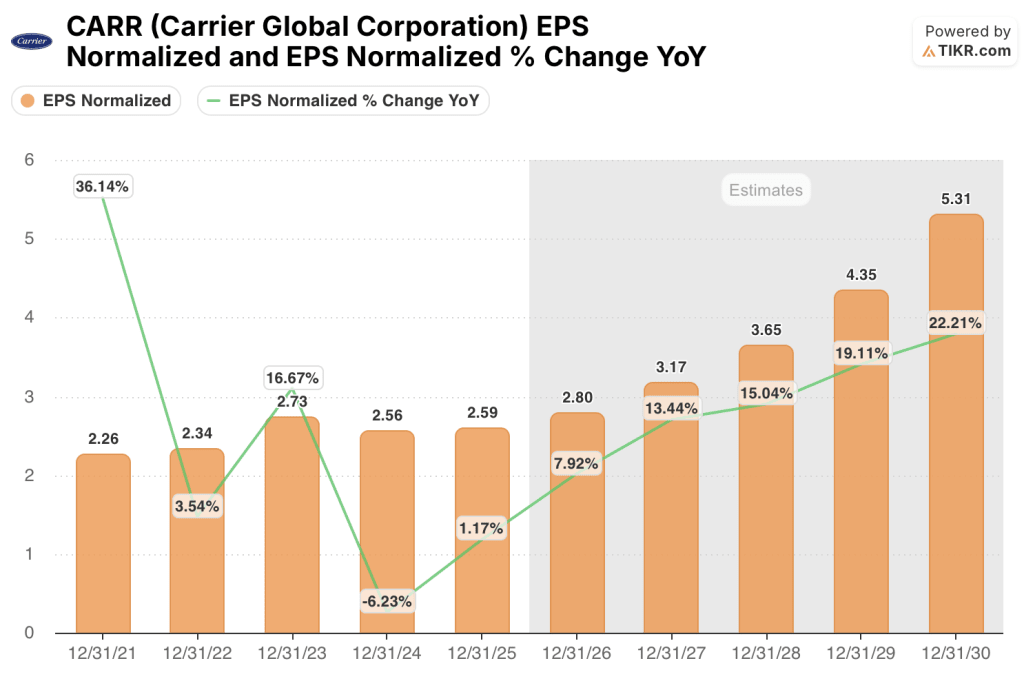

La estimación de consenso del BPA de CARR para 2026 de 2,80 dólares refleja sólo el comienzo de una rampa de beneficios de varios años, con estimaciones de consenso que suben a 3,17 dólares en 2027 y 3,65 dólares en 2028, todo ello anclado a la conversión de la cartera de pedidos del centro de datos y los 100 millones de dólares en ahorros de gastos generales que Carrier ejecutó en 2025 y que fluyen a través de la cuenta de resultados este año.

Catorce de los 25 analistas que cubren CARR tienen una calificación de "Comprar" o "Superar", con un precio objetivo medio de 71,37 dólares, lo que implica un alza de aproximadamente el 28,7% desde los niveles actuales, a la espera de la aceleración de los envíos de centros de datos en el segundo semestre de 2026 y de los primeros signos de estabilización de las ventas residenciales para confirmar la tesis de la recuperación.

El objetivo mínimo de 55 $ y el objetivo máximo de 90 $ definen el verdadero debate: los bajistas apuestan por una recesión residencial prolongada y un deterioro estructural de la demanda, mientras que los alcistas confían en que la cartera de pedidos de centros de datos se convierta en 1.500 millones de dólares de ingresos en 2026 y en que el mercado residencial toque fondo en 6,5 millones de unidades antes de volver a la media de 9 millones de unidades.

CARR está infravalorada en aproximadamente 19,8 veces el BPA de consenso para 2026 de 2,80 dólares, un descuento con respecto a su múltiplo de dos años anterior a la caída en los 20 bajos-medios, frente a una trayectoria de crecimiento del BPA que alcanza los 3,65 dólares en 2028 a medida que las entregas de centros de datos se aceleran y los costes fijos residenciales se desabsorben en una base de volumen en recuperación.

La confirmación por parte de Gitlin en la conferencia de JPMorgan del 19 de marzo de que el primer trimestre se ajustaba "al 100% de lo previsto", con unos pedidos de centros de datos que volverán a ser "muy, muy fuertes" en el primer trimestre, reduce significativamente el riesgo de ejecución implícito en la valoración actual.

El riesgo estructural es una congelación prolongada del mercado inmobiliario: si los tipos hipotecarios a 30 años se mantienen por encima del 6,5% hasta 2027 y las ventas de viviendas existentes se mantienen en mínimos de 20 años, la infraabsorción en la fabricación residencial de CSA seguirá suprimiendo los márgenes incrementales y alejando la recuperación del BPA.

Los resultados del segundo trimestre de 2026, en el que las cifras comparativas interanuales del segmento residencial comienzan a disminuir y el primer lote de reservas de centros de datos del segundo semestre se incorpora a la cartera de pedidos, confirmarán si los márgenes incrementales superiores al 40% previstos por la dirección para el segmento CSA en el segundo semestre se están cumpliendo.

Cuenta de resultados global de Carrier

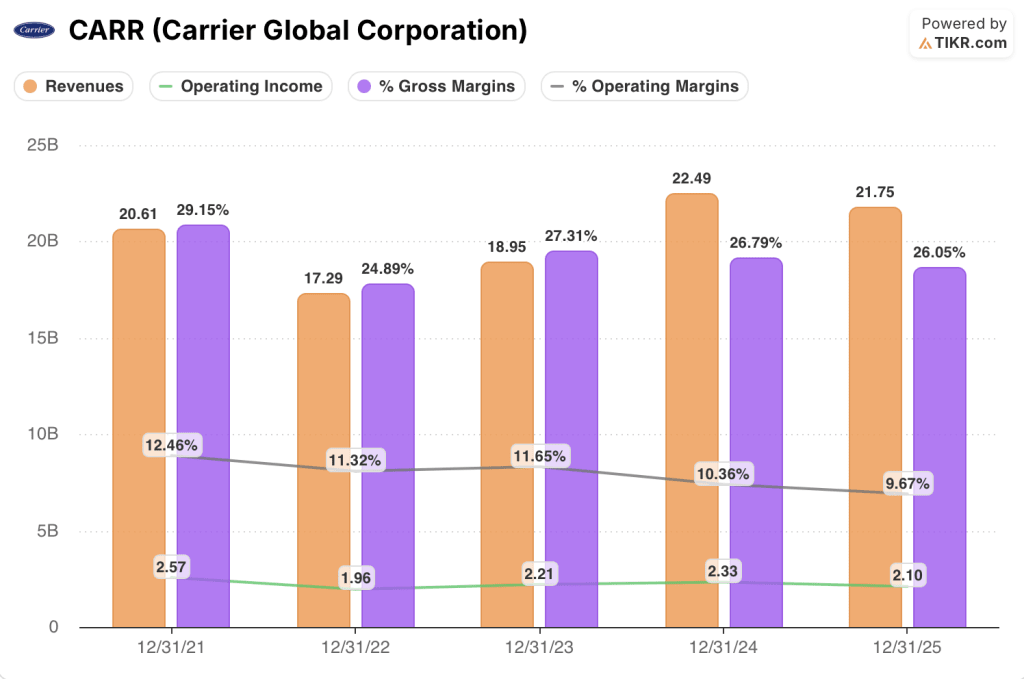

Los ingresos de explotación de Carrier cayeron un 9,7% en 2025, hasta 2.100 millones de dólares, comprimiendo el margen de explotación hasta el 9,7%, el más bajo del conjunto de datos de cinco años, ya que la empresa absorbió un fuerte desplome del volumen en sus líneas de fabricación residencial y comercial ligera de mayor margen.

La compresión vino directamente del ciclo de reducción de existencias de CSA Residencial, que impulsó la producción de fabricación Q4 a menos de la mitad del nivel del año anterior y creó la sub-absorción que Patrick Goris, CFO, confirmó en la llamada Q4 comenzaría a deshacerse como la rampa estacional en Q2 reconstruye la utilización de la fábrica.

Lo que revela la trayectoria de los márgenes a más largo plazo es que CARR amplió los ingresos de explotación de 1.960 millones de dólares en 2022 a 2.330 millones en 2024, al tiempo que desarrollaba el centro de datos y las plataformas de posventa, lo que significa que la compresión de 2025 es una caída cíclica en una base de costes que mejora estructuralmente, no un cambio de tendencia.

Los márgenes brutos se han mantenido en un rango más estrecho, cayendo sólo del 26,8% en 2024 al 26,1% en 2025, lo que sugiere que el poder de fijación de precios en HVAC comercial y posventa está compensando parcialmente la contracción de los beneficios brutos impulsada por el volumen en el lado residencial.

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR de 86,88 dólares para diciembre de 2030, que implica una rentabilidad total del 56,7% sobre una TIR del 9,9%, se basa en una TCAC de los ingresos del 4,3% y una expansión del margen de ingresos netos del 11,7% desde el 10,3% actual, que parecen conservadores frente a una cartera de centros de datos con un objetivo de 1.500 millones de dólares sólo en 2026 y el algoritmo de crecimiento orgánico a largo plazo de la dirección del 6% al 8%.

Un modelo de rentabilidad del 56,7% a un precio inferior a 20 veces los beneficios futuros subestima la valoración de CARR: el múltiplo de precios en deterioro residencial que una cartera de centros de datos de 1.500 millones de dólares y unos pedidos comerciales récord no respaldan.

Los resultados de las acciones de CARR hasta diciembre de 2030 dependerán de la rapidez con la que se normalice el ciclo residencial, de la cantidad de pedidos pendientes de centros de datos que se conviertan en ingresos enviados y de si las reducciones de gastos generales realizadas en 2025 se mantienen a medida que vuelve el volumen.

Caso bajo: Si los volúmenes residenciales se mantienen cerca de los niveles mínimos y la entrega de centros de datos se retrasa más allá de 2026, los ingresos crecen en torno al 3,9% y los márgenes se estabilizan cerca del 11,1% → rentabilidad anualizada del 5,6%.

Caso medio: Si los envíos a centros de datos se aceleran en la segunda mitad y el mercado secundario aumenta de forma constante, los ingresos crecen cerca del 4,3% y los márgenes mejoran hacia el 11,7% → 9,9% de rentabilidad anualizada.

Caso alto: Si las ventas residenciales se recuperan más rápido de lo previsto y la cuota de mercado de las enfriadoras refrigeradas por aire es similar a la de las enfriadoras por agua, los ingresos se sitúan en torno al 4,7% y los márgenes se acercan al 12,1% → 13,8% de rentabilidad anualizada.

El objetivo intermedio de 87 $ no requiere una recalificación ni una recuperación milagrosa del mercado residencial, sino que Carrier obtenga los 1.500 millones de dólares de ingresos por centros de datos que ya tiene en cartera, mantenga los 100 millones de dólares de ahorro en gastos generales conseguidos el año pasado y deje que el mercado secundario siga creciendo como lo ha hecho durante cinco años consecutivos.

Lo que realmente está sucediendo ahora mismo: el inventario de campo residencial se ha reducido un 32% interanual desde el pasado mes de marzo, el desabastecimiento ha quedado en gran medida atrás para la empresa, y el primer trimestre se está desarrollando exactamente según lo previsto, lo que significa que la preparación para la aceleración de los beneficios del segundo semestre prevista por la dirección está prácticamente intacta, y las acciones cotizan como si nada de esto llegara.

Debería invertir en Carrier Global Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CARR y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Carrier Global Corporation junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de CARR en TIKR →.