Estadísticas clave de las acciones de Eaton

- Rango de 52 semanas: 248,2 $ a 408,5 $.

- Precio actual: 368,9

- Objetivo medio de Street: $409

- Objetivo máximo de la calle: 514

- Objetivo modelo TIKR (dic. 2030): 590 dólares

¿Qué ha pasado?

Las acciones de Eaton(ETN) han subido aproximadamente un 16% en lo que va de año, pero la cifra más importante es la siguiente: Los pedidos de Electrical Americas se aceleraron un 200% en el cuarto trimestre de 2025, y la cartera total de pedidos pendientes de la empresa alcanzó la cifra récord de 19.600 millones de dólares, una prueba de que el mercado todavía está infravalorando lo duradero y grande que se ha convertido para ETN el ciclo de infraestructuras eléctricas de IA.

El catalizador de este aumento de pedidos es la colaboración con NVIDIA(NVDA) anunciada el 16 de marzo, en la que Eaton presentó la plataforma Beam Rubin DSX -una arquitectura de alimentación de red a chip integrada con el diseño de referencia AI Factory de NVIDIA- dirigida a un mercado de gasto de capital en centros de datos que los analistas del sector proyectan en hasta 7 billones de dólares en todo el mundo.

La cartera de pedidos es más completa: La cartera de pedidos de Electrical Americas creció un 31% interanual hasta los 13.200 millones de dólares, mientras que la cartera de pedidos de Aerospace aumentó un 16% hasta los 4.300 millones de dólares, dando a ETN 19.600 millones de dólares en ingresos totales contratados que normalmente se convierten en 3 a 5 años, una ventana de visibilidad que su múltiplo actual no refleja plenamente.

Paulo Ruiz, CEO, declaró en la llamada de resultados del 4T 2025 que "la demanda que estamos viendo no tiene precedentes y se refleja en la continua aceleración de los pedidos y el crecimiento de las carteras de pedidos pendientes", conectando el comentario directamente con los 1.500 millones de dólares anunciados por la compañía en inversiones en capacidad de fabricación en Norteamérica para dar servicio a esa demanda.

Las acciones de Eaton entran en el segundo trimestre ejecutándose a través de tres vías simultáneas de creación de valor: la adquisición pendiente de Boyd Thermal por valor de 9.500 millones de dólares -que añade capacidades de refrigeración líquida y gestión térmica para centros de datos de IA-, la escisión prevista del negocio de Movilidad para finales del primer trimestre de 2027, y un objetivo de margen operativo del 32% para Electrical Americas en 2030, frente al 29,8% del cuarto trimestre de 2025.

El cierre de Boyd Thermal, previsto para el segundo trimestre de 2026, añade una sexta capa estructural: la dirección confirmó el objetivo de ingresos de Boyd para 2026 de 1.700 millones de dólares y señaló que la adquisición eleva el mercado abordable de Eaton por megavatio de centro de datos de 2,9 millones de dólares a 3,4 millones de dólares, lo que supone una expansión del 17% en la captación de ingresos por unidad de infraestructura de IA desplegada.

La opinión de Wall Street sobre las acciones de ETN

La cartera de pedidos de 19.600 millones de dólares se convierte en ingresos en un plazo de 3 a 5 años con unos márgenes de segmento que la dirección se ha comprometido a ampliar, lo que significa que los costes de rampa a corto plazo que pesan sobre el 1T son una cuestión de calendario, no estructural, y la trayectoria de beneficios a partir de 2027 es más convincente de lo que implica el múltiplo actual.

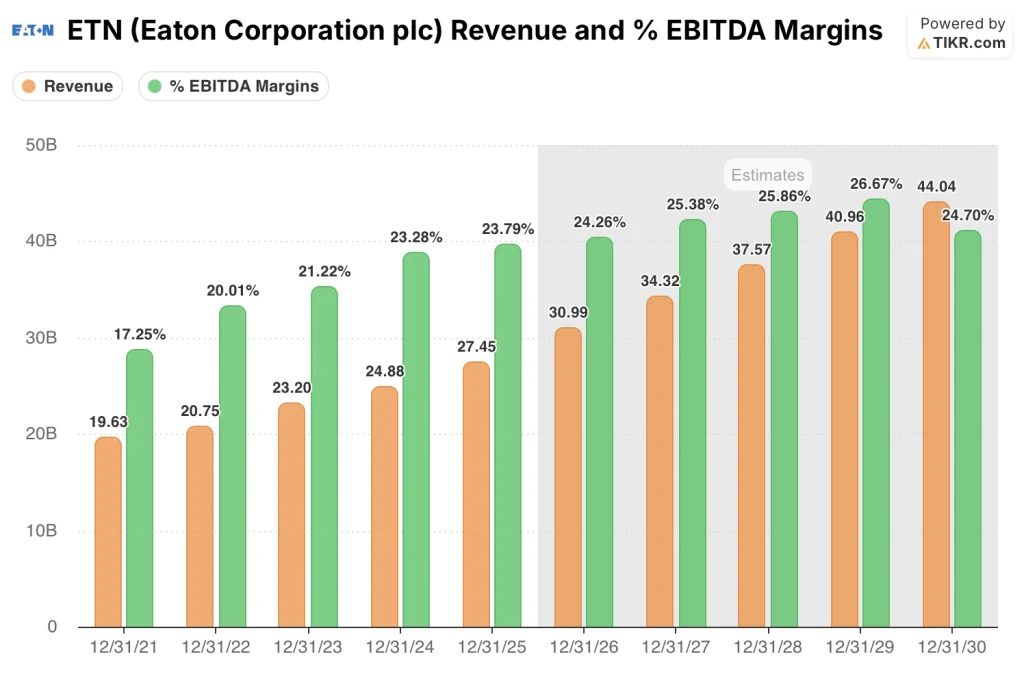

Los ingresos de consenso para 2026 se sitúan en 30.990 millones de dólares, un 12,9% más que los 27.450 millones de 2025, impulsados por la liquidación récord de la cartera de pedidos de Electrical Americas y las ventas de centros de datos que aumentaron aproximadamente un 40% en el cuarto trimestre de 2025, con unos márgenes de EBITDA que se espera que aumenten del 23,8% en 2025 al 24,3% en 2026 y al 25,4% en 2027.

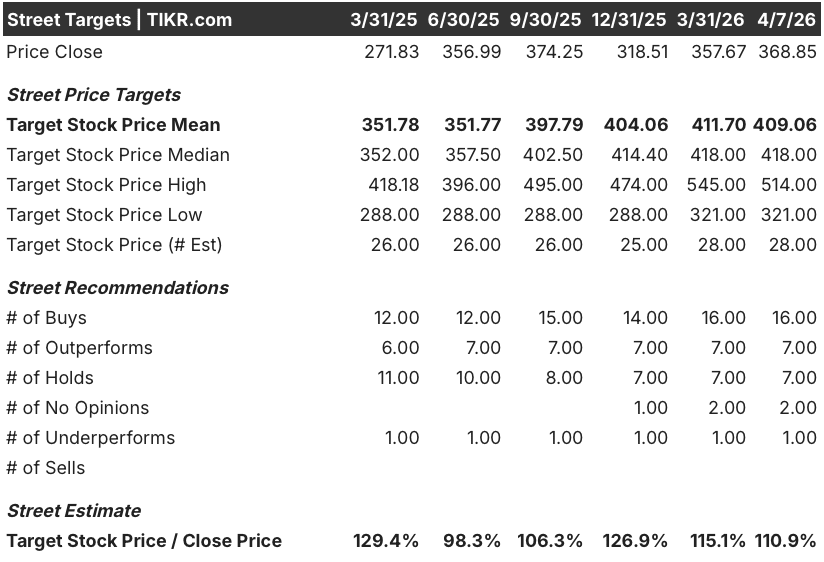

BMO inició la cobertura de las acciones de Eaton con una calificación de "outperform" y un objetivo de precio de 428 dólares el 27 de marzo, citando una gran cartera de pedidos y un gasto sostenido en centros de datos como motores de la visibilidad del crecimiento más allá de 2026; de 28 analistas, 16 tienen calificaciones de compra, 7 de "outperform", 7 de "hold" y 1 de "underperform", con un objetivo de precio medio de 409,06 dólares, lo que implica un alza de aproximadamente el 10,9% desde los precios actuales.

El diferencial de precios objetivo de 321 a 514 dólares refleja una auténtica división: los bajistas, en el extremo inferior, prevén sobrecostes de rampa en Electrical Americas que comprimirán los márgenes hasta 2027; los alcistas, en el extremo superior, asumen que Boyd Thermal se cierra limpiamente, que la escisión de Mobility se ejecuta según lo previsto y que el impulso de los pedidos de centros de datos se mantiene hasta 2028 y más allá.

A aproximadamente 27,7 veces el BPA de 13,33 dólares en 2026, las acciones de ETN están infravaloradas en relación con su propio múltiplo medio a 5 años cerca de 32 veces, un descuento que el mercado está aplicando debido a los costes de rampa de Electrical Americas, que la dirección ha cuantificado en 130 puntos básicos en 2026 y ha confirmado que se reducirán secuencialmente a partir del segundo trimestre, mientras que el negocio subyacente funciona con márgenes de segmento de aproximadamente el 30% a través del viento en contra.

La declaración de la dirección en la conferencia Barclays Industrial Select de que la cartera de centros de datos representa ahora 11 años de capacidad instalada a los ritmos de construcción de 2025 replantea sustancialmente la duración de la trayectoria de crecimiento de ETN: no se trata de un ciclo de 2 años, y el múltiplo actual lo valora como tal.

El riesgo que rompe el modelo: La recuperación de los márgenes de Electrical Americas se estanca más allá del segundo trimestre de 2026, comprimiendo los márgenes del segmento para todo el año por debajo del punto medio de las previsiones del 30% y forzando una revisión a la baja del objetivo a largo plazo del 32%.

Los beneficios del segundo trimestre de 2026 -específicamente los márgenes del segmento eléctrico de América y si superan el rango de 22,2% a 22,6% previsto para el primer trimestre- confirmarán que la rampa avanza según lo previsto o revelarán que la complejidad de ejecución es mayor de lo previsto.

Resultados de las acciones de Eaton

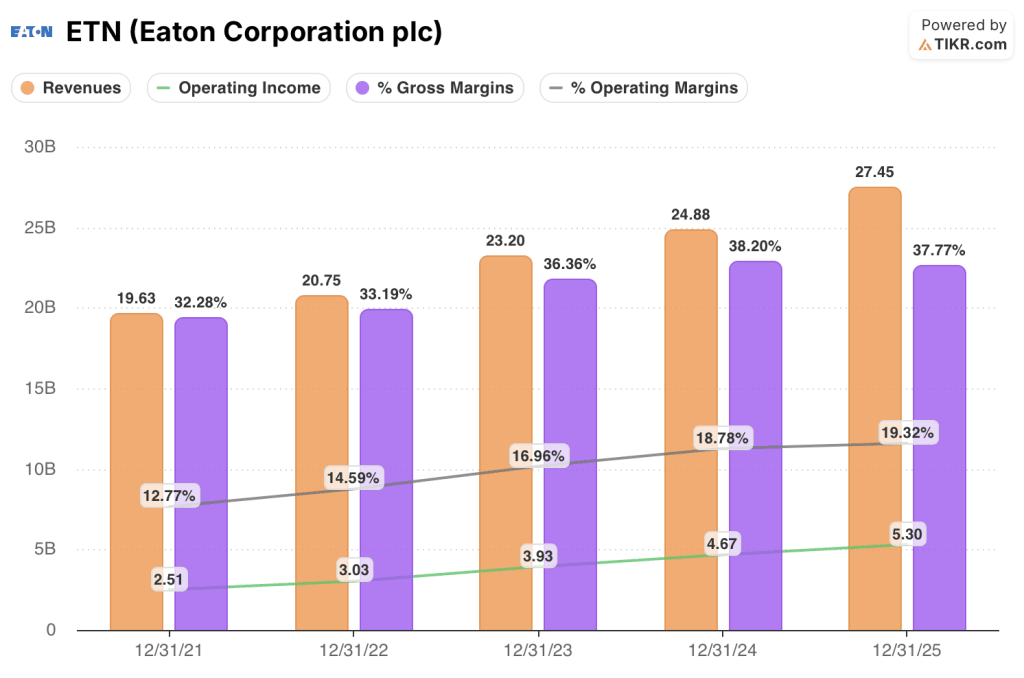

Los ingresos operativos de Eaton alcanzaron los 5,30 mil millones de dólares en el año fiscal 2025, un 13,5% más que los 4,67 mil millones de dólares del año anterior, impulsando los márgenes operativos de ETN al 19,3%, el nivel más alto en el conjunto de datos de cinco años y un cuarto año consecutivo de expansión desde el 12,8% en 2021.

El impulsor es Electrical Americas, que registró un crecimiento orgánico de las ventas del 16% en el cuarto trimestre y ofreció sus márgenes de segmento más fuertes en la historia de la compañía en 2025, ganancias que fluyeron directamente de la aceleración de la demanda del centro de datos que el CEO Ruiz describió y los $ 1,5 mil millones en inversiones de capacidad nacional que ahora se aceleran en aproximadamente 24 proyectos de fabricación.

La historia del apalancamiento operativo a cuatro años en la cuenta de resultados de ETN es una de las más claras del sector industrial: los ingresos crecieron un 40%, de 19.630 millones de dólares en 2021 a 27.450 millones de dólares en 2025, mientras que los ingresos operativos aumentaron más del doble, de 2.510 millones de dólares a 5.300 millones de dólares en el mismo periodo, lo que confirma que cada dólar de ingresos incrementales en Eaton está ganando materialmente más que su predecesor.

Existe una tensión en los datos: los márgenes brutos se comprimieron ligeramente del 38,2% en 2024 al 37,8% en 2025, una señal de que la rampa de capacidad de Electrical Americas y la integración de adquisiciones como Fibrebond y Resilient Power están absorbiendo la presión de los costes a corto plazo - la misma dinámica que la dirección guió alcanzará su punto máximo en el primer trimestre de 2026 antes de mejorar cada trimestre posterior.

¿Qué dice el modelo de valoración?

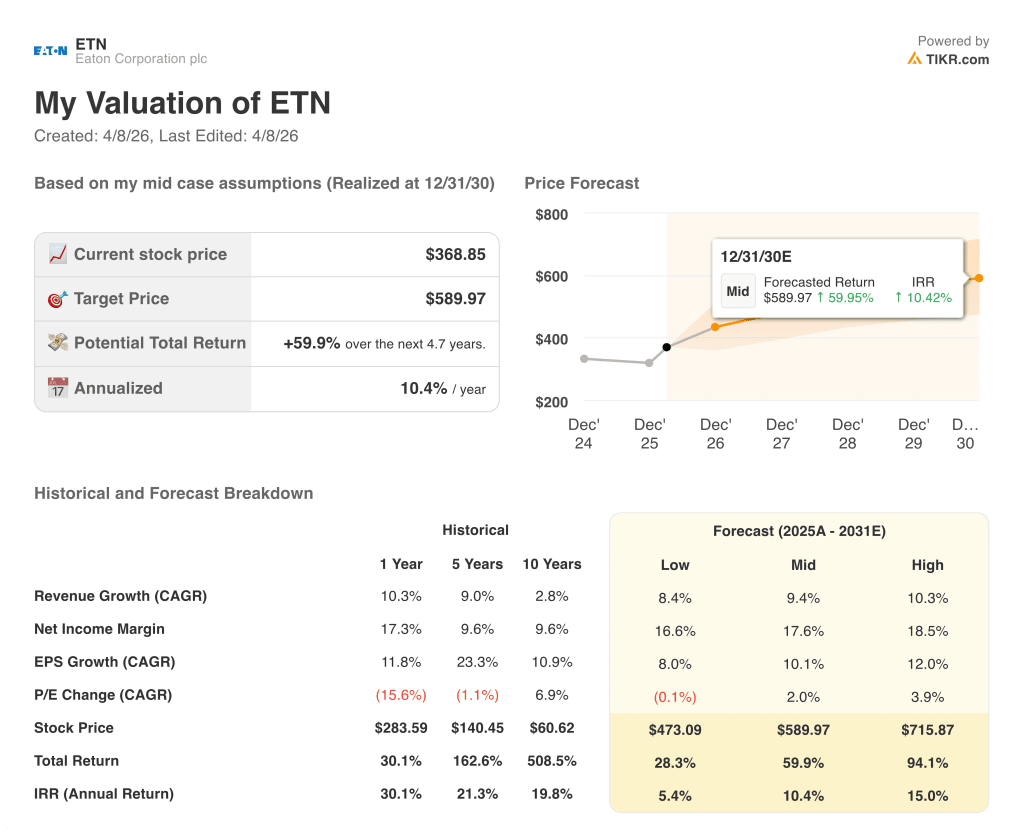

El modelo TIKR asigna a ETN un objetivo de precio medio de 589,97 dólares para diciembre de 2030, basado en una TCAC de los ingresos del 9,4% y un crecimiento del BPA del 10,1%, hipótesis que son conservadoras en relación con el propio marco de la empresa para 2030 de un crecimiento orgánico de los ingresos del 6% al 9% más la contribución de Boyd Thermal, que la dirección confirmó que no estaba incluida en su plan original a largo plazo y que contribuye tanto a la tasa de crecimiento como al margen.

ETN está infravalorada a 27,7 veces el BPA de 2026: el mercado está aplicando un múltiplo por debajo del histórico a una empresa con una cartera de pedidos récord de 19.600 millones de dólares, una capitalización anual del BPA superior al 10% y una senda de expansión de los márgenes hasta alcanzar el 32% de los márgenes de Electrical Americas en 2030.

La tensión central en el caso de inversión de ETN no es si el ciclo del centro de datos se mantiene -la dirección ha cuantificado 11 años de cartera a los ritmos de construcción actuales-, sino si Electrical Americas ejecuta la rampa de capacidad lo suficientemente limpia en 2026 como para mantener intactas las previsiones de márgenes y volver a cotizar a múltiplos históricos.

Caso base

- Los márgenes de Electrical Americas se recuperan secuencialmente desde el 22,2% a 22,6% previsto para el primer trimestre, alcanzando el punto medio del 30% para todo el año y confirmando que la subida de 130 puntos básicos es temporal y limitada.

- Boyd Thermal se cierra en el segundo trimestre de 2026, añade 1.700 millones de dólares a los ingresos de 2026 y eleva el mercado por megavatio de centro de datos a 3,4 millones de dólares, lo que incrementa directamente los márgenes de Electrical Global a partir del segundo año.

- La escisión de Movilidad se completa en el primer trimestre de 2027, con un aumento inmediato de la tasa de crecimiento orgánico y de los márgenes del segmento, eliminando el descenso orgánico del 13% del segmento de Vehículos del perfil de beneficios consolidados.

- El BPA pasa de 12,07 $ en 2025 a 13,33 $ en 2026 y 15,55 $ en 2027, lo que supone un aumento de los beneficios del 28,8% en dos años que justifica la expansión del múltiplo de nuevo hacia 30x y un precio de la acción muy por encima de los niveles actuales.

Riesgos a la baja

- Los costes de rampa de Electrical Americas superan el impacto previsto de 130 puntos básicos en 2026, debido a los 24 proyectos simultáneos de ampliación de capacidad; cualquier retraso en la segunda mitad de los proyectos de rampa retrasa la recuperación del margen hasta 2027 y comprime el BPA anual por debajo del punto medio de 13,25 $.

- La integración de Boyd Thermal absorbe el ancho de banda de la gestión durante la rampa de capacidad más exigente de la historia de Electrical Americas, con el precio de adquisición de 9.500 millones de dólares -financiado en parte a través de la línea de crédito rescindida de 8.000 millones de dólares de Citibank y nuevos pagarés- añadiendo vientos en contra de los gastos por intereses en un año ya de por sí presionado por los costes.

- Los mercados industriales de ciclo corto, incluidos el de vehículos (con una caída orgánica del 13% en el cuarto trimestre) y el residencial, siguen siendo débiles; si no evolucionan positivamente en el segundo semestre, tal y como ha previsto la dirección, el beneficio de la diversificación desaparece y el perfil de crecimiento de Eaton se vuelve más concentrado y volátil de lo que implica el múltiplo.

Debería invertir en Eaton Corporation plc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ETN y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Eaton Corporation plc y de cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.