Estadísticas clave de las acciones de Monolithic Power

- Rango de 52 Semanas: $438.9 a $1,256.2

- Precio actual: 1.180 dólares

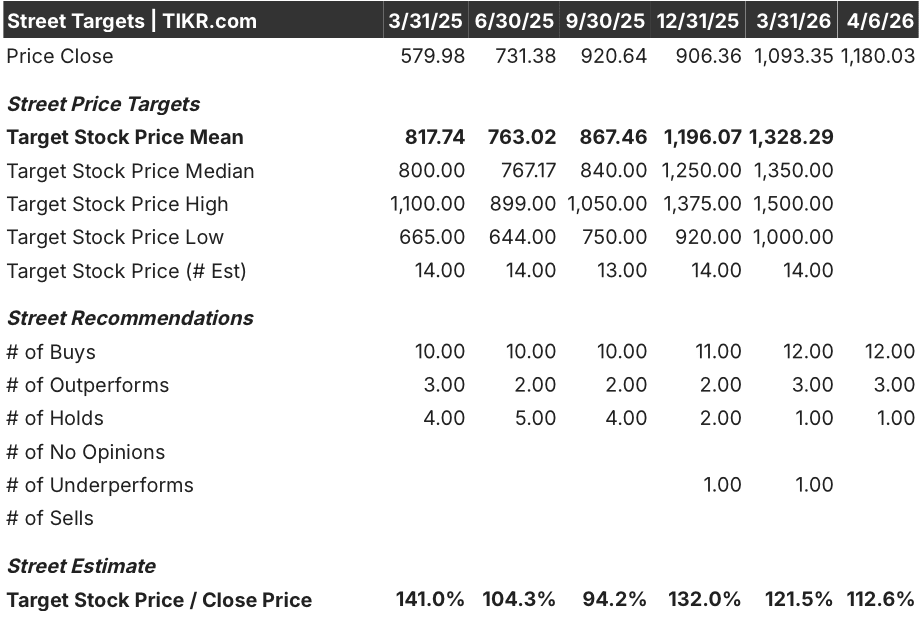

- Objetivo medio de la calle: 1.328,3 $.

- Objetivo máximo de la calle: 1.500 dólares

- Modelo de valoración objetivo: 2.325,6 dólares

¿Qué ha ocurrido?

Monolithic Power Systems(MPWR), diseñador de semiconductores de gestión de energía de alta eficiencia utilizados en centros de datos de IA, automoción y sistemas industriales, registró unos ingresos de 2.800 millones de dólares en todo el año 2025, un 26,4% más, al tiempo que elevó sus previsiones para el primer trimestre de 2026 a 770-790 millones de dólares, frente a un consenso de Wall Street de solo 732 millones de dólares.

La publicación de los resultados del cuarto trimestre de 2025 el 5 de febrero fue el detonante, con unos ingresos trimestrales de 751,2 millones de dólares que superaron el consenso de 739,9 millones de dólares, mientras que la dirección elevó simultáneamente el dividendo trimestral un 28% a 2,00 dólares por acción, el tipo de movimiento de asignación de capital que indica confianza en la durabilidad del flujo de caja libre.

La aceleración va más allá de la línea superior: los mercados finales no relacionados con los datos empresariales, que incluyen la automoción, las comunicaciones y el almacenamiento -segmentos menos expuestos al riesgo de concentración de IA de un solo cliente- crecieron más de un 40% en 2025, lo que demuestra que la plataforma diversificada de la empresa está funcionando con varios cilindros, no solo en una ola.

Tony Balow, Vicepresidente de Finanzas, declaró en la llamada de resultados del cuarto trimestre de 2025 que "nuestro dividendo trimestral aumentará un 28% a 2 dólares por acción" y que "durante los 3 años que terminan en diciembre de 2025, MPS ha devuelto más del 72% del flujo de caja libre a los accionistas a través de recompras de acciones y dividendos", anclando la historia de retorno de capital a un compromiso estructural en lugar de un evento puntual.

El impulso del CEO Michael Hsing para migrar la mezcla de productos de chips de silicio a módulos de potencia y soluciones de sistemas completos -donde los precios medios de venta son significativamente más altos- combinado con un suelo de crecimiento de datos empresariales que la dirección elevó al menos al 50% para 2026, posiciona a las acciones de Monolithic Power Systems para componerse a un ritmo que su actual precio de cotización de 1.168 dólares no parece reflejar plenamente.

La opinión de Wall Street sobre las acciones de MPWR

La superación del 4T y el aumento de las previsiones hacen algo más que confirmar la ejecución: establecen un nuevo suelo mínimo de crecimiento para el segmento que impulsa la tesis de revalorización de Monolithic Power Systems, adelantando la trayectoria de beneficios que los analistas habían modelado como una historia para el segundo semestre de 2026.

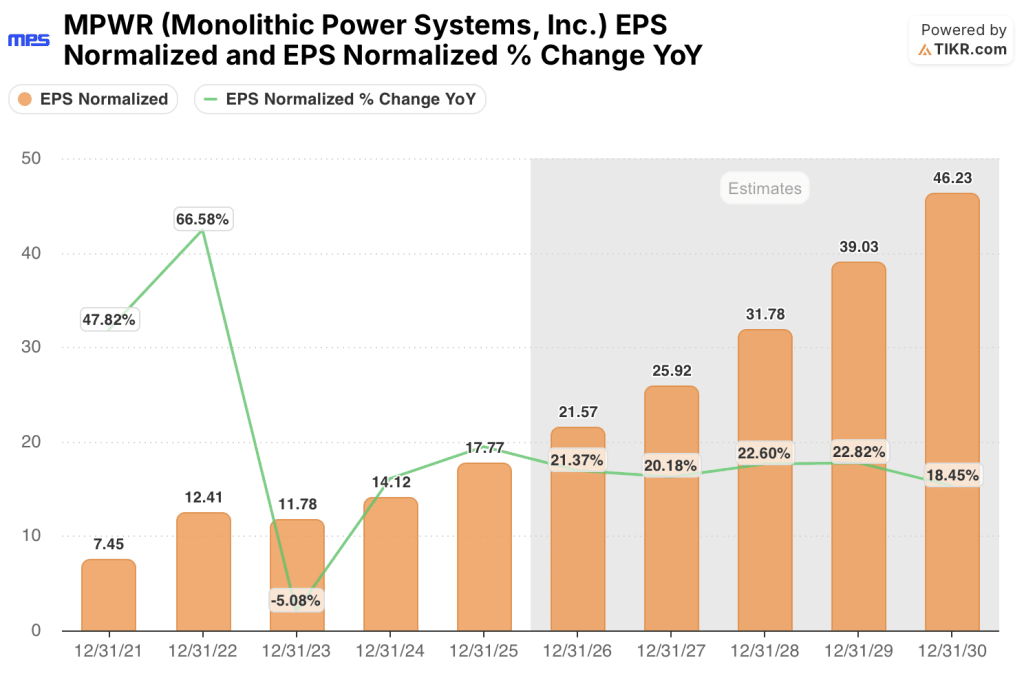

Se espera que el BPA normalizado de MPWR alcance los 21,57 $ en 2026 y los 25,92 $ en 2027, lo que supone un crecimiento del 21,4% y el 20,2% respectivamente, anclado por la misma aceleración de las reservas de Enterprise Data que empujó a la dirección a elevar el suelo de crecimiento del 30%-40% a al menos el 50% para el ejercicio actual.

Quince de los 16 analistas que cubren MPWR califican actualmente las acciones como de compra o de rendimiento superior, con una posición de mantener y otra de rendimiento inferior, y el precio objetivo medio se sitúa en 1.328,29 dólares, lo que implica un alza de aproximadamente el 13,7%, aunque Wall Street está esperando específicamente los resultados del 1T 2026 a finales de abril para validar si el aumento de las reservas de Enterprise Data está impulsado por la demanda o refleja parcialmente los pedidos dobles de los clientes.

El diferencial entre el mínimo de 1.000 $ y el máximo de 1.500 $ no es un ruido: el mínimo refleja la preocupación de que el capex de IA pueda desacelerarse y exponer la concentración de datos empresariales de Monolithic Power Systems, mientras que los precios altos en la plena realización de la transición de módulos y sistemas, donde los ASP más altos amplían estructuralmente los márgenes hacia el objetivo corporativo del 55%-60%.

Con un precio de aproximadamente 54 veces el BPA normalizado de 21,57 dólares en un contexto de crecimiento de datos empresariales que se reacelera, un año de crecimiento de datos no empresariales de más del 40% en 2025 y un consenso de CAGR de ingresos del 21,2% hasta 2026, las acciones de MPWR parecen infravaloradas en relación con su propia tasa de crecimiento, especialmente a medida que la empresa realiza la transición hacia soluciones de módulos y sistemas con mayor ASP que deberían impulsar los márgenes hacia el extremo superior del rango del modelo del 55%-60%.

La reformulación de los datos financieros de 2024 y 2025 -revelada en la presentación a la SEC del 27 de febrero- introduce un problema contable que podría lastrar la confianza hasta que las cifras modificadas sean aprobadas y auditadas.

Los resultados del primer trimestre de 2026, a finales de abril, son el catalizador definitivo: la previsión de ingresos de entre 770 y 790 millones de dólares y una tasa de crecimiento anual de los ingresos de datos empresariales de al menos el 50% con respecto a la base de 701,8 millones de dólares de 2025 son las dos cifras que hay que vigilar.

Cuenta de resultados de MPWR

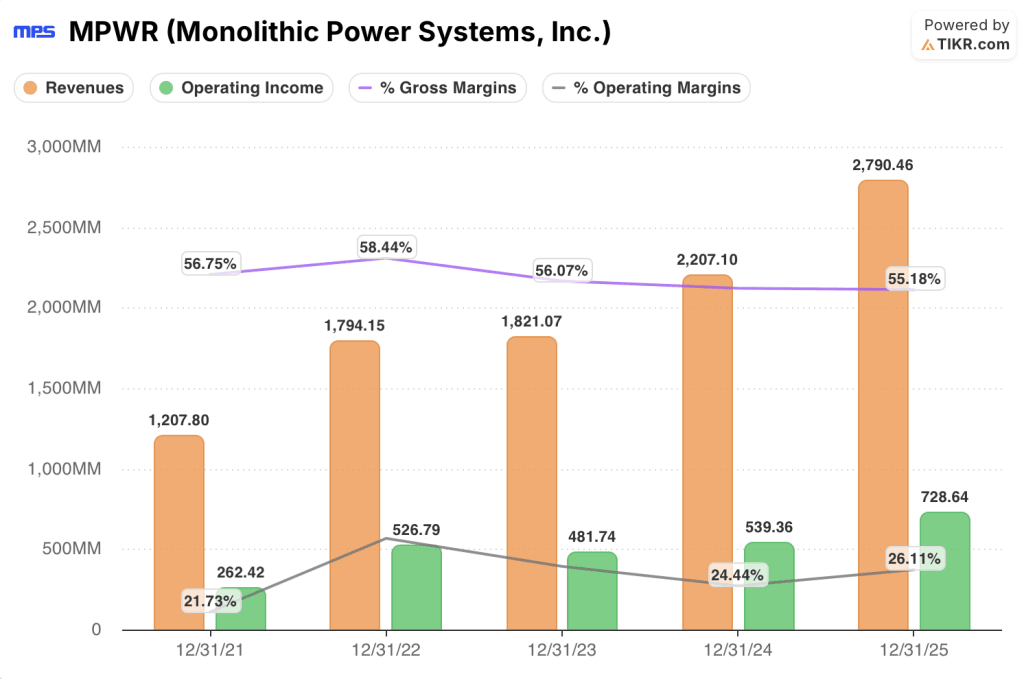

Monolithic Power Systems Stock obtuvo unos ingresos de explotación de 730 millones de dólares en 2025, un 35,1% más interanual, lo que representa el mayor crecimiento de los ingresos de explotación desde el ejercicio fiscal 2022 y marca el segundo año consecutivo de reaceleración tras un mínimo en 2023.

El impulsor es el apalancamiento operativo: los gastos operativos totales crecieron un 19,0% hasta los 810 millones de dólares, mientras que los ingresos aumentaron un 26,4%, lo que permitió que el margen operativo de MPWR se expandiera 170 puntos básicos hasta el 26,1%, la primera mejora significativa después de dos años de compresión desde el 29,4% de 2022.

Los márgenes brutos han permanecido notablemente estables a lo largo del ciclo, manteniéndose entre el 55,2% y el 58,4% en los últimos cinco ejercicios, lo que refleja el poder de fijación de precios de una arquitectura de gestión de energía propia que resulta difícil de diseñar para los clientes.

La única tensión en la cuenta de resultados: el margen bruto bajó al 55,2% en 2025 desde el 55,3% en 2024, el extremo inferior del modelo del 55%-60%, y la dirección reconoció explícitamente que alcanzar la mitad superior requiere una visibilidad de la cartera de pedidos de mayor duración, que el actual patrón de pedidos apenas ha empezado a proporcionar.

¿Qué dice el modelo de valoración?

El objetivo de precio medio del modelo TIKR de 2.325,61 dólares -que implica una rentabilidad total del 97,1% desde los niveles actuales- se basa en una TCAC de los ingresos del 18,7% hasta 2030 y un margen de beneficio neto que se amplía hasta el 32,1%, ambas cifras conservadoras en relación con las propias tasas de crecimiento históricas de MPWR a 5 y 10 años del 27% y el 23,7% respectivamente, y están respaldadas directamente por el suelo de crecimiento de Enterprise Data planteado en la convocatoria del cuarto trimestre.

Las cifras hacen que MPWR parezca infravalorada: cotiza cerca de 54 veces los beneficios futuros mientras registra un crecimiento reacelerado en cinco mercados finales; una empresa que compone el BPA al 21% anual rara vez se mantiene a este múltiplo durante mucho tiempo.

El caso de inversión depende de una sola pregunta: ¿el aumento de las reservas de datos empresariales que la dirección citó en el cuarto trimestre representa una demanda estructural genuina, o la ansiedad por la capacidad de los clientes infla la cartera de pedidos de forma que crea una resaca a finales de 2026?

Lo que tiene que ir bien

- Los ingresos de Enterprise Data crecen al menos un 50% en 2026 a partir de una base de 701,8 millones de dólares, en consonancia con la orientación de la dirección y la sugerencia abierta de Hsing de que el 50% era conservador.

- Los márgenes brutos comienzan la expansión secuencial guiada de 10-20 puntos básicos hasta 2026 a medida que la cartera de pedidos se extiende al segundo y tercer trimestre, lo que confirma que el cambio de combinación hacia los módulos está ganando tracción.

- Los ingresos del primer trimestre de 2026 se sitúan en o por encima del punto medio de 780 millones de dólares, lo que confirma que el aumento de las previsiones se debe a la demanda y no al tirón del canal.

- La reevaluación financiera para 2024 y 2025 se resuelve sin cambios materiales en las métricas operativas básicas, eliminando el sobrecoste contable.

Lo que podría ir mal

- El capex de la infraestructura de IA se modera en la segunda mitad de 2026 a medida que los hiperescaladores digieren la capacidad existente, comprimiendo la tasa de crecimiento de los datos empresariales por debajo del 50% y rompiendo el supuesto central del modelo

- El doble pedido de los clientes, que la dirección señaló explícitamente como un riesgo en la llamada del cuarto trimestre, infla la cartera de pedidos a corto plazo y produce una bolsa de aire en la demanda en el tercer o cuarto trimestre de 2026.

- La reformulación financiera revela un problema contable más importante que el revelado actualmente, lo que desencadena una compresión múltiple y retrasa la tesis de la recalificación.

- La demanda de automoción se suaviza por los aranceles, la reducción de las subvenciones a los vehículos eléctricos o la presión macroeconómica, lo que elimina uno de los motores de crecimiento de más del 40% que compensan los datos empresariales en 2025.

Debería invertir en Monolithic Power Systems, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MPWR y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Monolithic Power Systems, Inc. y de cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.