Estadísticas clave de las acciones de FedEx

- Rango de 52 semanas: 194,3 $ a 392,9 $.

- Precio actual: 361,6

- Objetivo máximo de la calle: 479 $.

¿Qué ha ocurrido?

FedEx Corporation (FDX), la red mundial de paquetería y transporte de mercancías, acaba de presentar su temporada alta más rentable de la historia de la compañía, elevando su previsión de BPA ajustado para el ejercicio fiscal 2026 de 17,80 a 19,00 dólares a 19,10 dólares, mientras cotiza a 361,63 dólares.

En su conferencia sobre resultados del tercer trimestre, el 19 de marzo, FedEx anunció unos ingresos trimestrales de 24.000 millones de dólares, un 8,1% más que en el mismo periodo del año anterior, con un BPA ajustado de 5,25 dólares, que superó en un 27% el consenso de los analistas de 4,14 dólares, a pesar de que su flota de carga MD-11 permaneció en tierra tras un accidente en noviembre de 2025 que provocó una suspensión de seguridad de la Administración Federal de Aviación.

El segmento Express, que realiza envíos urgentes a precios premium y genera los márgenes operativos más elevados de FedEx, impulsó la mejora gracias a un crecimiento del 5% del volumen de paquetería nacional en EE.UU., una expansión del 5% del rendimiento nacional y un crecimiento del 14% de los ingresos por carga prioritaria internacional vinculado a la estrategia de la red aérea Tricolor, un rediseño que encamina la carga premium, diferida y de socios a través de tres sistemas codificados por colores para maximizar los factores de carga.

Raj Subramaniam, consejero delegado de FedEx, declaró en la conferencia de resultados del tercer trimestre del ejercicio 2026 que "esta temporada alta es la más rentable de la historia de FedEx", atribuyendo directamente el resultado a la mejora de la disciplina de previsión, a una gestión más sólida de la calidad de los ingresos y a los primeros beneficios de Network 2.0, el esfuerzo plurianual para combinar las operaciones de entrega Express y Ground heredadas en una red de superficie unificada.

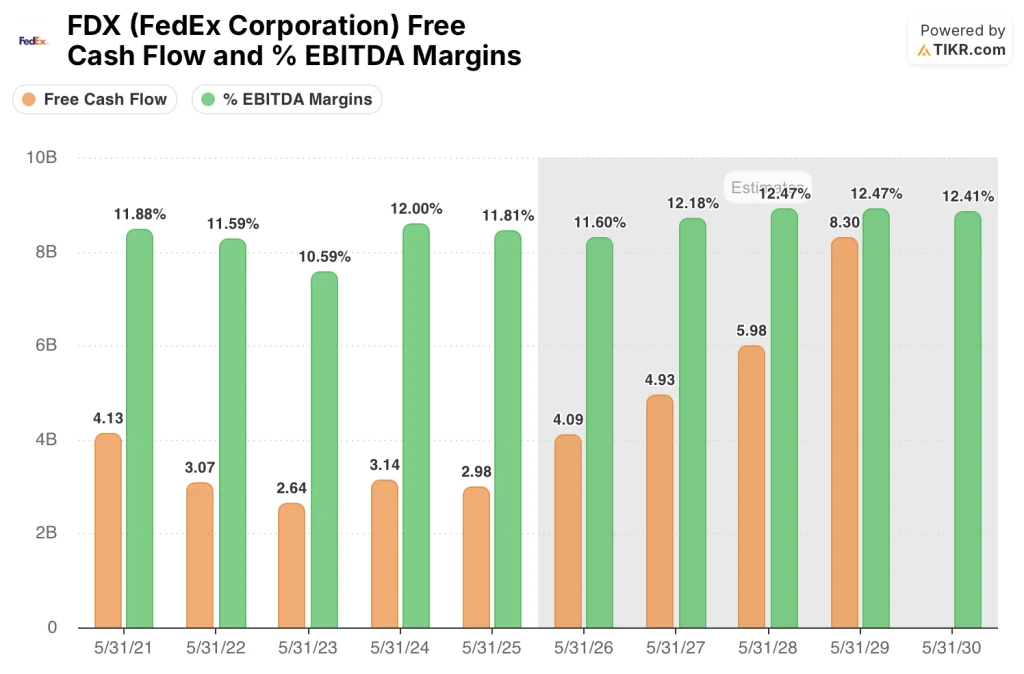

Network 2.0 y la escisión prevista para el 1 de junio de FedEx Freight, que gestiona grandes envíos por camión y se convertirá en una empresa pública independiente, representan los catalizadores estructurales gemelos que la dirección espera que generen 2.000 millones de dólares en ahorros acumulados para finales de 2027 y 6.000 millones de dólares en flujo de caja libre ajustado para el año fiscal 2029, frente a los 4.090 millones de dólares estimados para el año fiscal 2026.

La opinión de Wall Street sobre las acciones de FedEx

La mejora de FDX en el tercer trimestre restablece la línea de base de los beneficios a un nivel estructuralmente más alto, y la orientación elevada obliga a los analistas a modelar una empresa que está componiendo la rentabilidad incluso contra un viento en contra del MD-11 por valor de 120 millones de dólares en el trimestre y hasta 55 millones de dólares más en el cuarto trimestre.

La inflexión del flujo de caja libre de FDX es la prueba más clara de que la transformación está funcionando: TIKR estima que el FCF casi se triplica, pasando de 2.980 millones de dólares en el año fiscal 2025 a 8.300 millones de dólares en el año fiscal 2029, con unos márgenes de FCF que aumentan del 3,4% al 7,8% a medida que los ahorros de la Red 2.0 comprimen la base de costes más rápidamente de lo que crecen los ingresos.

Los márgenes EBITDA cuentan la misma historia un nivel más arriba: El margen EBITDA de FDX se mantiene en el 11,6% en el año fiscal 2026 antes de expandirse al 12,5% en el año fiscal 2028 y mantenerse allí hasta el año fiscal 2029, lo que indica que las reducciones de costes que fluyen a través de Network 2.0 y el giro de Freight son estructurales, no cíclicas.

Diecinueve analistas califican a FDX de "comprar" o "superar" frente a nueve "mantener" y dos "vender", con un precio objetivo medio de 402,57 dólares, lo que supone un 11,3% de revalorización desde los niveles actuales; el caso alcista de 479 dólares refleja el pleno crédito por el giro del transporte de mercancías, la finalización de la Red 2.0 y la recuperación de los márgenes en Europa.

Wells Fargo, a 450 USD, y TD Cowen, a 426 USD, anclan el extremo superior del rango en torno al volumen sostenido de la unidad Express y el rendimiento superior de los precios, mientras que Morningstar, con un valor razonable de 272 USD, ancla el extremo inferior por la preocupación de que el aumento de los precios del petróleo y las perturbaciones en Oriente Próximo compriman la demanda antes de que se produzca la transformación.

FDX cotiza a unas 18,4 veces los beneficios futuros frente a las 14,6 veces de UPS, lo que supone una prima significativa frente a su competidor más cercano, aunque la diferencia refleja una trayectoria de beneficios fundamentalmente diferente: El modelo de TIKR proyecta un crecimiento del BPA normalizado de aproximadamente el 15% anual hasta el año fiscal 2029, frente al perfil plano o decreciente de UPS, lo que deja a FDX bastante valorada en relación con el diferencial de crecimiento a pesar del múltiplo superior.

Datos financieros de FedEx: Expansión de márgenes en movimiento

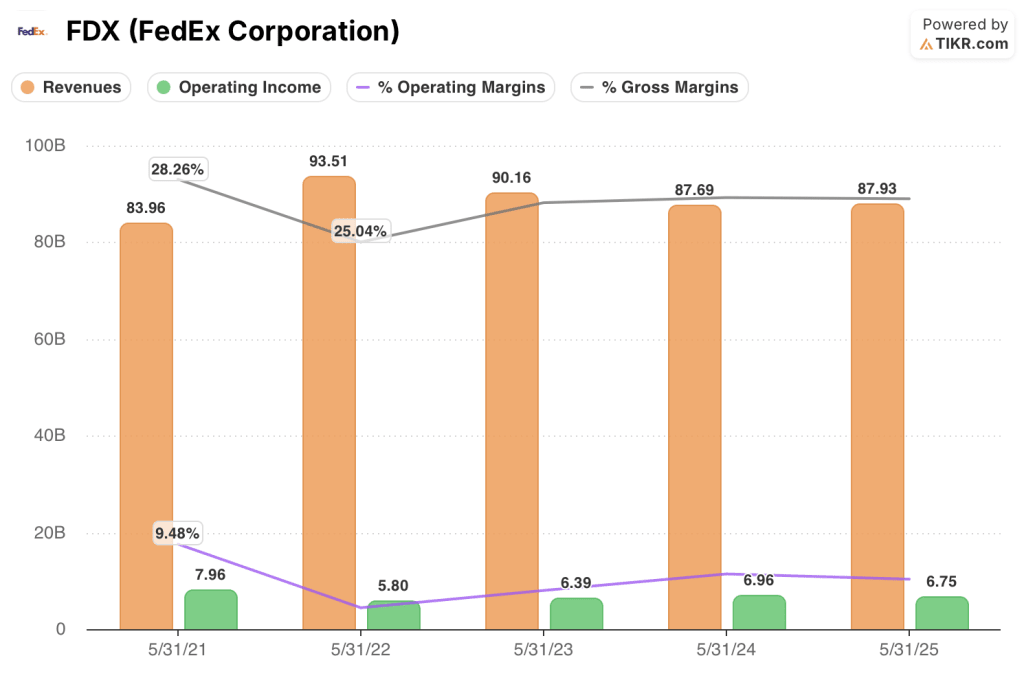

Los ingresos de explotación de FDX se han recuperado desde un mínimo posterior al pico de 5.800 millones de dólares en el año fiscal 2022 hasta 6.750 millones de dólares en el año fiscal 2025, con márgenes de explotación que siguen el mismo arco desde el 6,2% hasta el nivel del 7,9% visto por última vez en el año fiscal 2021.

La recuperación del margen bruto del 25,0% en el año fiscal 2022 al 27,3% en el año fiscal 2025 indica que la estrategia de calidad de los ingresos de FDX, anclada en el cambio de mezcla B2B y la disciplina de rendimiento, ya está fluyendo a través de la cuenta de resultados antes de la plena construcción de la Red 2.0.

Los ingresos aumentaron en el ejercicio 2026 tras dos años consecutivos de contracción, con una estimación de TIKR de 93.470 millones de dólares este año y 106.260 millones de dólares en el ejercicio 2029, a medida que el crecimiento vertical B2B en sanidad, automoción, aeroespacial y logística de centros de datos sustituye al volumen B2C de bajo margen que FDX ha ido eliminando deliberadamente.

¿Qué dice el modelo de valoración?

El objetivo del caso medio de TIKR de 497,14 dólares supone una TCAC de los ingresos del 4,7% y una TCAC del BPA normalizado del 11,3% hasta mayo de 2030, con unos márgenes operativos que se expanden hacia el 12,5% a medida que la densificación de la Red 2.0, las ganancias del factor de carga Tricolor y las reducciones de costes estructurales de Europa se agravan simultáneamente.

FDX parece infravalorada en los niveles actuales, con un modelo TIKR que implica una rentabilidad total del 37,5% en 4,1 años a una TIR del 7,9%, mientras que la acción sigue cotizando un 8% por debajo de su máximo de 52 semanas de 392,86 dólares.

Además, la inflación de los costes de combustible impulsada por la guerra de Irán y el reblandecimiento de la demanda de los consumidores siguen siendo la principal vulnerabilidad del modelo; si el petróleo se mantiene por encima de 100 dólares el barril, los clientes que abandonen los servicios Express premium erosionarían directamente el crecimiento del rendimiento que impulsa todo el puente de beneficios.

La escisión de FedEx Freight el 1 de junio es el catalizador a corto plazo que hay que vigilar: una separación limpia que aísle el negocio de camiones como entidad pública propia elimina el lastre de los beneficios del cuestionado volumen LTL de Freight y pone las operaciones de paquetería nacional e internacional de mayor margen de FDX en el punto de mira de los inversores institucionales.

Debería invertir en FedEx Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de FDX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir FedEx Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.