Principales conclusiones:

- Upstart está mostrando los primeros signos de recuperación, con un crecimiento de los ingresos del 59% y volviendo a la rentabilidad después de múltiples años de pérdidas.

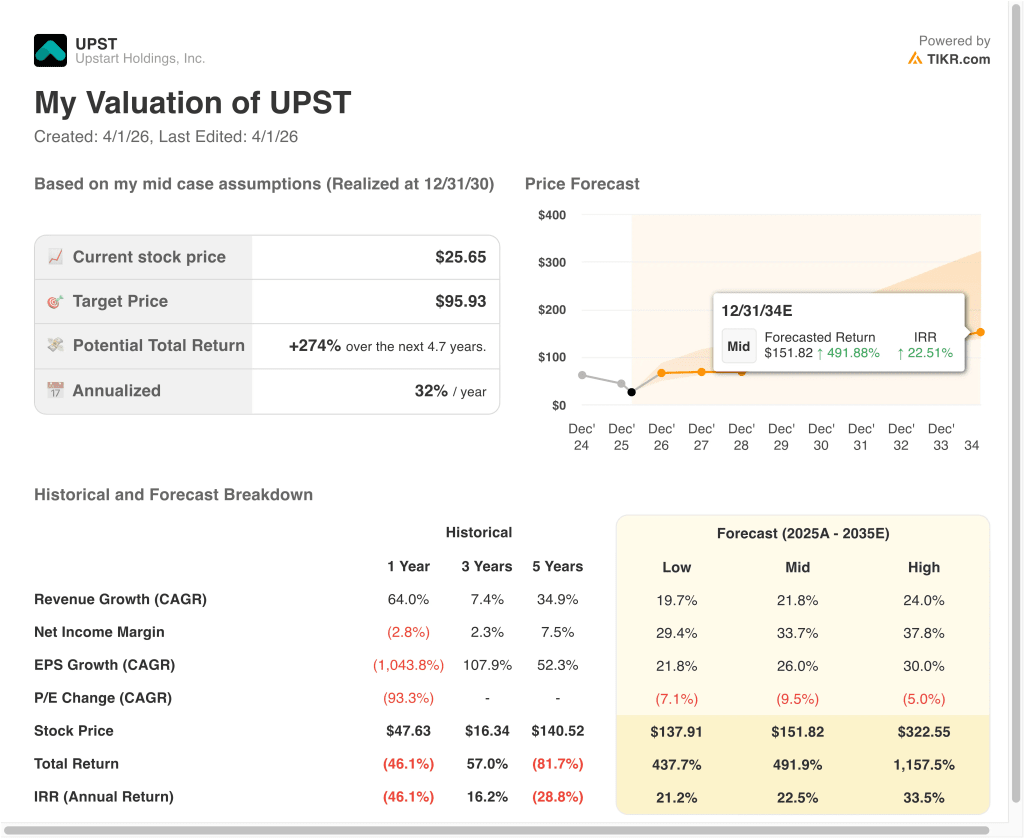

- Las acciones de UPST podrían alcanzar razonablemente los 34 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 31,7% desde el precio actual de 26 dólares, con una rentabilidad anualizada del 10,5% durante los próximos 2,7 años.

¿Qué ha pasado?

Upstart Holdings, Inc. (UPST) ha estado bajo presión en 2026, ya que los inversores reevalúan sus perspectivas de crecimiento tras un entorno de préstamos volátiles y señales de ganancias mixtas. La compañía opera una plataforma de préstamos impulsada por IA que ayuda a los bancos y cooperativas de crédito a suscribir préstamos utilizando datos no tradicionales.

Sin embargo, sus resultados son muy sensibles a los tipos de interés y a las condiciones crediticias, que siguen siendo inciertas. Como resultado, las acciones han bajado significativamente en los últimos meses.

La empresa presentó resultados en el cuarto trimestre de 2025 con un BPA de 0,17 dólares, pero la reacción fue moderada debido a la preocupación por la sostenibilidad y las condiciones de financiación. A principios del ciclo, Upstart pasó apuros al debilitarse la demanda de préstamos y retraerse los socios de financiación ante la subida de los tipos.

Aunque los ingresos repuntaron hasta los 1.080 millones de dólares en 2025, los inversores mantienen la cautela sobre la durabilidad del crecimiento. El tono en torno a la acción sigue siendo mixto, con optimismo sobre la recuperación pero escepticismo sobre la consistencia.

Los últimos acontecimientos han añadido señales tanto positivas como negativas. Upstart se aseguró un acuerdo de flujo a plazo de 1.000 millones de dólares con Eltura Ventures y Aperture Investors, que respalda la financiación de préstamos y la liquidez de la plataforma.

La empresa también anunció sus planes de solicitar una carta bancaria nacional, que podría darle más control sobre la financiación, pero introduce complejidad regulatoria. Al mismo tiempo, el escrutinio legal y la actividad de venta de información privilegiada han añadido incertidumbre a la narrativa.

El valor también ha reaccionado a los cambios de opinión de los analistas, incluida una reciente mejora a "comprar" por parte de BTIG, que impulsó una subida a corto plazo. Sin embargo, las preocupaciones más generales sobre la evolución del crédito y las condiciones macroeconómicas siguen pesando sobre la valoración. Los inversores se centran ahora en si Upstart puede estabilizar los volúmenes de préstamos manteniendo la rentabilidad.

A continuación se explica por qué las acciones de Upstart podrían seguir siendo volátiles, ya que los inversores sopesan la mejora de los fundamentales frente a los riesgos actuales de crédito y financiación.

Lo que dice el modelo para las acciones de UPST

Analizamos el potencial alcista de las acciones de Upstart utilizando supuestos de valoración basados en su recuperación de los volúmenes de préstamos, la mejora de la rentabilidad y la continua expansión de los productos de préstamos impulsados por IA.

Sobre la base de estimaciones de crecimiento anual de los ingresos del 31,2%, márgenes operativos del 4,1% y un múltiplo P/E normalizado de 11,3x, el modelo proyecta que las acciones de Upstart podrían subir de 26 a 34 dólares por acción.

Esto supondría una rentabilidad total del 31,7%, o una rentabilidad anualizada del 10,5% en los próximos 2,7 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de UPST:

1. Crecimiento de los ingresos: 31.2%

Los ingresos de Upstart crecieron un 58,9% interanual en 2025, alcanzando los 1.080 millones de dólares, lo que supone un fuerte repunte tras los descensos anteriores. Esta recuperación fue impulsada por la mejora de la demanda de préstamos y el aumento de la disponibilidad de financiación a través de asociaciones. La plataforma de suscripción basada en IA de la empresa sigue expandiéndose en los segmentos de préstamos personales y para automóviles.

El negocio sigue siendo cíclico porque la originación de préstamos depende en gran medida de las condiciones macroeconómicas, en particular los tipos de interés y la disponibilidad de crédito. Durante 2022-2023, los ingresos disminuyeron drásticamente a medida que los socios de financiación se retiraban, lo que pone de relieve esta sensibilidad. Sin embargo, los recientes acuerdos a plazo sugieren una mejora de las condiciones de liquidez.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento del 31,2%, lo que refleja la continua recuperación de los volúmenes de préstamos y la expansión de la plataforma, equilibrada con la incertidumbre macro actual.

2. Márgenes operativos: 4.1%

Upstart volvió a obtener ingresos de explotación positivos en 2025, generando 74 millones de dólares con un margen del 6,9% tras varios años de pérdidas. Esto refleja la disciplina de costes y la mejora de la escala de ingresos tras un periodo difícil. Sin embargo, los márgenes siguen estando por debajo de los máximos históricos debido a las continuas inversiones y a la volatilidad en el rendimiento de los préstamos.

La estructura de costes de la empresa incluye un importante gasto en I+D, que alcanzó los 257 millones de dólares, ya que sigue perfeccionando sus modelos de IA. Aunque esta inversión favorece la diferenciación a largo plazo, limita la rentabilidad a corto plazo. Además, la evolución del crédito y los costes de financiación pueden introducir variabilidad en los márgenes.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un margen operativo del 4,1%, lo que refleja una mejora gradual, pero una presión continua de la dinámica cíclica de los préstamos y las necesidades de inversión.

3. Múltiplo PER de salida: 11,3x

Upstart cotiza actualmente a múltiplos de valoración que reflejan la incertidumbre en torno a su modelo de negocio y la durabilidad de sus beneficios. El valor ha experimentado una importante compresión de múltiplos desde su máximo, a medida que los inversores reevaluaban el crecimiento y el riesgo. Su PER LTM sigue siendo elevado debido a la volatilidad de los beneficios.

En comparación con los prestamistas tradicionales, Upstart obtiene una prima debido a su modelo basado en IA y a su enfoque de plataforma. Sin embargo, esta prima se ha reducido a medida que el mercado exige un rendimiento más constante. La valoración de la empresa refleja ahora un equilibrio entre el potencial de crecimiento y el riesgo de ejecución.

Basándonos en las estimaciones del consenso de analistas, aplicamos un múltiplo de 11,3 veces el PER, que refleja una confianza moderada en la recuperación, al tiempo que tiene en cuenta las incertidumbres macroeconómicas y crediticias actuales.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Upstart hasta 2030 muestran resultados variados basados en la demanda de préstamos, el acceso a la financiación y la ejecución de la rentabilidad (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La demanda de préstamos vuelve a debilitarse y la financiación se restringe → 21,2% de rentabilidad anual

- Caso medio: Los volúmenes de préstamos se recuperan de forma constante y los márgenes se estabilizan → 22,5% de rentabilidad anual

- Caso alto : buenos resultados crediticios y rápida ampliación de la plataforma → 33,5% de rentabilidad anual

Incluso en el caso conservador, los resultados reflejan la sensibilidad de las acciones a las condiciones macroeconómicas y los ciclos crediticios. La amplia gama de resultados pone de relieve tanto el potencial alcista como la volatilidad inherente al modelo de negocio.

En el futuro, es probable que las acciones de UPST se negocien en función de las tendencias de la demanda de préstamos, la disponibilidad de financiación a través de asociaciones y mercados de capitales, y la capacidad de la empresa para mantener la rentabilidad en un entorno cíclico.

Vea lo que piensan los analistas sobre las acciones de UPST en este momento (Gratis con TIKR) >>>

¿Debería invertir en Upstart Holdings, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a UPST y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir UPST junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!