Estadísticas clave de las acciones de PNC

- Rendimiento en la última semana: +0.3%

- Rango de 52 semanas: de $145,1 a $243,9

- Precio actual: 208,1

¿Qué ha ocurrido?

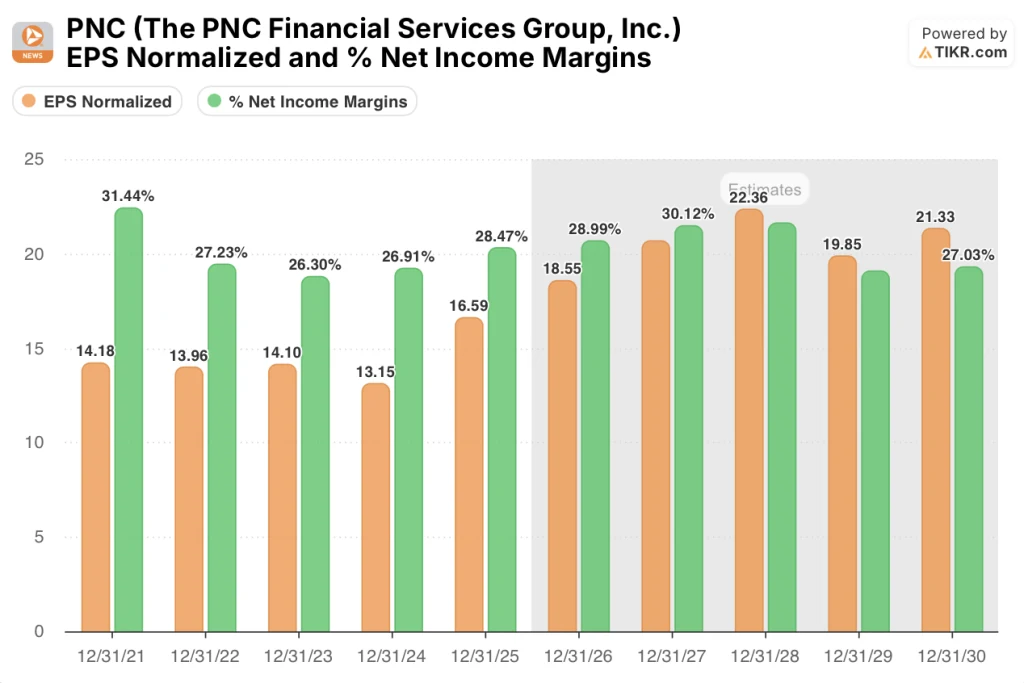

PNC Financial Services Group(PNC), uno de los mayores bancos estadounidenses por activos, entró en 2026 con su configuración de beneficios más potente en años, registrando un beneficio neto récord para todo el año de 7.000 millones de dólares y un BPA diluido de 16,59 dólares, al tiempo que cerraba la adquisición de FirstBank Holding Company por 4.200 millones de dólares el 5 de enero, absorbiendo 26.000 millones de dólares.4.000 millones de dólares en activos y plantando su bandera en los mercados de alto crecimiento de Colorado y Arizona, todo ello mientras una propuesta de revisión de las normas de capital de Basilea III supone recortar los activos ponderados por riesgo de PNC en hasta 40.000 millones de dólares, liberando capacidad para préstamos, recompras y una mayor expansión, con las acciones cotizando a 208,09 dólares a 31 de marzo.

El 16 de enero, PNC anunció unos ingresos totales en el cuarto trimestre de 2025 de 6.071 millones de dólares, superando en 114 millones la estimación de consenso de IBES de 5.957 millones de dólares, mientras que el margen de interés neto, el diferencial entre lo que el banco gana con los préstamos y lo que paga por los depósitos, aumentó 5 puntos básicos hasta el 2,84%, y la dirección estimó que los ingresos netos por intereses en el ejercicio 2026, su mayor línea de ingresos, aumentarían aproximadamente un 14%, impulsados por 50.000 millones de dólares en activos de renta fija que se revalorizarán a tipos más altos independientemente de la actuación de la Reserva Federal.

La revalorización mecánica de esos 50.000 millones de dólares en activos de renta fija impulsará el margen de intermediación por encima del 3% en el tercer trimestre de 2026, según las previsiones de la propia dirección, y el banco también prevé un apalancamiento operativo positivo de aproximadamente 400 puntos básicos para todo el año, un umbral que PNC ha alcanzado o superado en nueve de los últimos diez años, mientras que la empresa elevó simultáneamente su programa trimestral de recompra de acciones de 400 millones de dólares en el cuarto trimestre de 2025 a una horquilla de entre 600 y 700 millones de dólares en adelante.

El 10 de marzo, Michael Thomas, Vicepresidente Ejecutivo y Director de Banca Corporativa e Institucional, declaró en la Conferencia Global de Instituciones Financieras de RBC Capital Markets que la cartera de préstamos inmobiliarios de PNC está "aproximadamente un 300% al alza", apuntando a una inflexión en los préstamos inmobiliarios comerciales, el principal obstáculo para el crecimiento de los préstamos del banco en los últimos dos años, que se espera que cambie a positivo en términos de préstamos medios en el segundo trimestre de 2026.

La combinación de PNC de un ciclo plurianual de expansión del margen neto, una contribución anualizada del BPA de 1 dólar por acción de FirstBank prevista para finales de 2026, un ritmo de recompra trimestral de entre 600 y 700 millones de dólares, un programa de automatización de IA de 171 elementos con un objetivo de 1.500 millones de dólares en gasto operativo abordable, y hasta 40.000 millones de dólares en alivio potencial de los APR de Basilea III posiciona al banco para superar el 18% de rentabilidad sobre capital ordinario tangible a finales de 2026 y avanzar mecánicamente hacia el 20% en los años siguientes.

La opinión de Wall Street sobre las acciones de PNC

El cierre simultáneo de la adquisición de FirstBank, el inicio de 50.000 millones de dólares en revalorización de activos a tipo fijo y hasta 40.000 millones de dólares en alivio potencial de RWA de Basilea III crean una configuración de beneficios compuesta que hace que la trayectoria futura de PNC sea estructuralmente más fuerte que su historia reciente.

TIKR estima que PNC generará un BPA normalizado de 18,55 $ en 2026 y de 20,67 $ en 2027, con un margen neto de beneficio superior al 3,0% ese mismo año, impulsado directamente por el ciclo de revalorización de los tipos fijos que la dirección ha descrito como mecánico y plurianual.

También se estima que los márgenes de beneficio neto de PNC aumenten del 28,5% en 2025 al 29,9% en el horizonte del caso medio, ya que la contribución anualizada de 1 dólar por acción del BPA de FirstBank y el programa de mejora continua de 350 millones de dólares se combinan con una base de gastos controlada que crece sólo aproximadamente un 7%.

Diecisiete analistas tienen calificaciones de compra o superior a la media para PNC, frente a siete que mantienen y dos que venden, con un precio objetivo medio de 249,68 dólares, lo que supone un 20,0% de revalorización desde el cierre actual de 208,09 dólares, a medida que la calle valora la aceleración del NII y la acumulación de FirstBank, ya visibles en los ingresos récord de 6.071 millones de dólares del cuarto trimestre de 2025.

El diferencial entre el objetivo mínimo de 209,00 $ y el objetivo máximo de 284,00 $ refleja una auténtica bifurcación: los bajistas, anclados cerca de los niveles actuales, observan el riesgo de normalización del crédito y la compresión de la curva de rendimientos, mientras que los alcistas extrapolan el ciclo de expansión de los ingresos netos por intereses y el alivio de los activos ponderados por riesgo a una base de beneficios por acción sustancialmente superior.

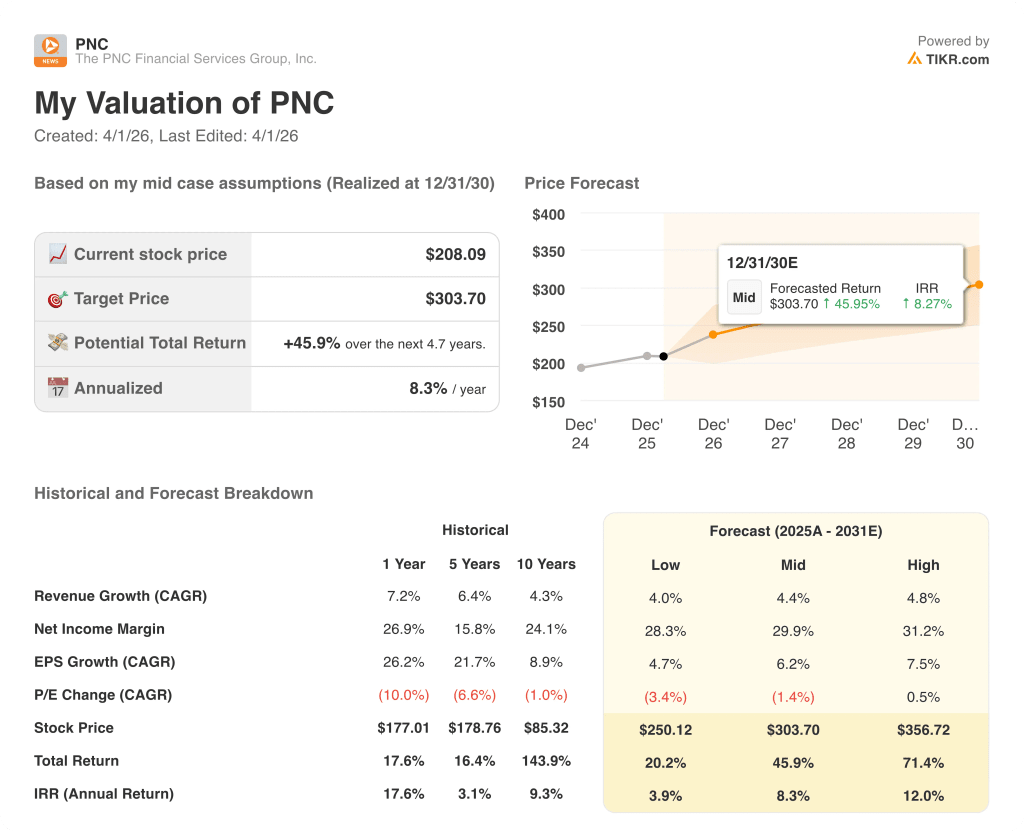

¿Qué dice el modelo de valoración?

Según las estimaciones de TIKR, el modelo de caso medio proyecta un precio objetivo de 303,70 $, respaldado por una TCAC de los ingresos del 4,4% hasta 2031, un margen de beneficios netos del 29,9% y una TIR anualizada del 8,3%, con la integración de FirstBank y la revalorización de 50.000 millones de dólares como los dos factores principales que impulsan esa trayectoria.

A 11,2 veces los beneficios estimados para 2026, de 18,55 dólares, PNC cotiza con un descuento respecto a su propia CAGR de beneficios por acción a cinco años del 21,7% y por debajo de sus grandes pares regionales, a pesar de guiar a aproximadamente 400 puntos básicos de apalancamiento operativo positivo, lo que deja a la acción infravalorada en relación con el poder de los beneficios ya en movimiento.

El ritmo de recompra trimestral de entre 600 y 700 millones de dólares, el más alto de la historia de PNC, junto con la inflexión del sector inmobiliario comercial en el segundo trimestre de 2026, que la dirección señaló basándose en una cartera de proyectos que ha aumentado aproximadamente un 300%, proporciona la evidencia operativa específica que respalda la hipótesis de una CAGR del BPA del 6,2% de TIKR hasta 2031.

La previsión de la dirección de que el NIM supere el 3% en el tercer trimestre de 2026, explicitada por el Director Financiero Robert Reilly en la conferencia de Bank of America de febrero, indica que el viento de cola de la revalorización no es especulativo, sino que está impulsado por el calendario, lo que confirma que se trata de una compounder mal valorada y no de una trampa de valor.

Una desaceleración significativa de la expansión de los ingresos netos por intereses, impulsada por una curva de rendimientos más plana o una revalorización de los depósitos más rápida de lo previsto, comprimiría directamente la hipótesis de crecimiento de los ingresos netos por intereses y pondría en riesgo la estimación de 18,55 $ del beneficio por acción para 2026.

PNC presenta sus resultados del primer trimestre de 2026 el 15 de abril, donde el primer trimestre completo de consolidación de FirstBank y la trayectoria del margen neto hacia el 3,0% validarán o pondrán en entredicho el consenso de 18,55 $ por BPA para 2026 y el objetivo medio de 303,70 $ de TIKR.

Debería invertir en PNC Financial Services Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de PNC y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir The PNC Financial Services Group, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.