Aspectos clave:

- SoFi está escalando su plataforma de préstamos y tecnología, impulsando un crecimiento interanual de los ingresos del 35,6%.

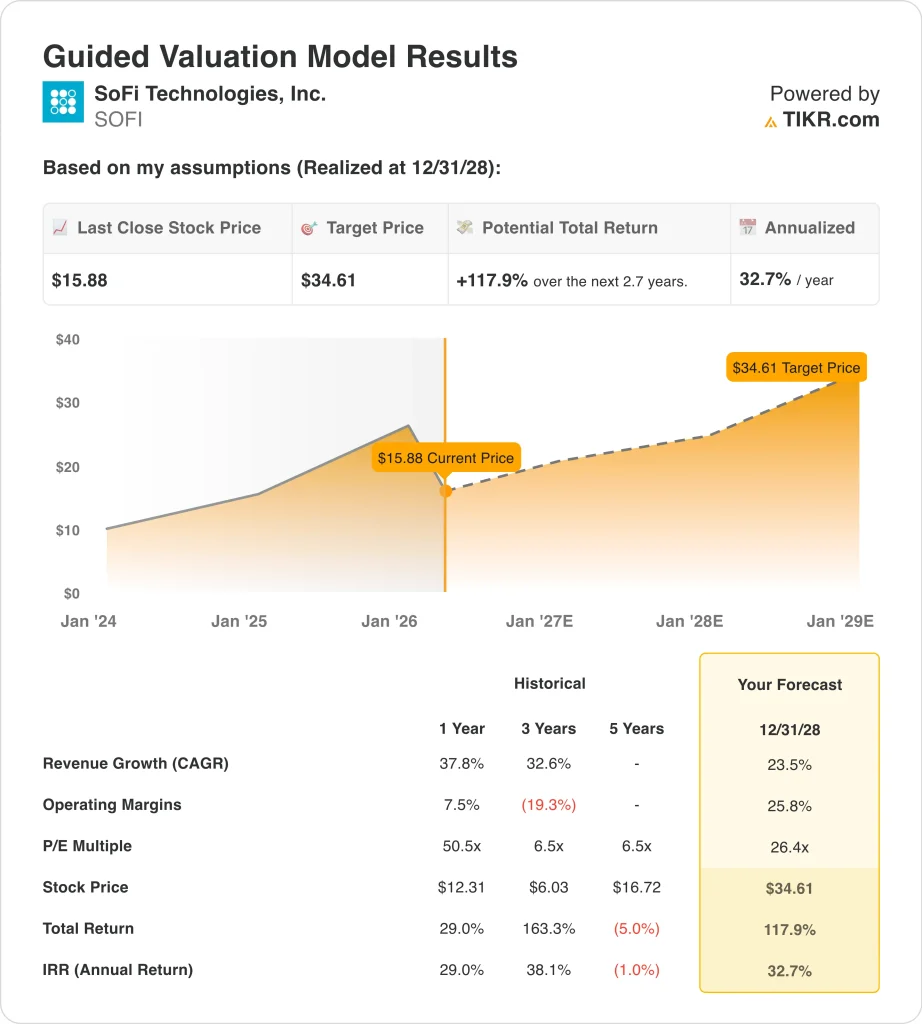

- Las acciones de SOFI podrían alcanzar razonablemente los 34 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 117,9% desde el precio actual de 15,88 $, con una rentabilidad anualizada del 32,7% durante los próximos 2,7 años.

¿Qué ha pasado?

SoFi Technologies, Inc. (SOFI) ha sido volátil en las últimas semanas, ya que los inversores reaccionan tanto al progreso operativo como a las presiones externas. Las acciones cerraron a 15,88 dólares el 31 de marzo de 2026, a pesar de que la empresa sigue registrando un fuerte crecimiento y una mejora de la rentabilidad. El sentimiento del mercado sigue siendo mixto, equilibrando los sólidos fundamentos con los riesgos a corto plazo.

Uno de los mayores catalizadores se produjo en marzo de 2026, cuando el vendedor en corto Muddy Waters reveló una posición corta. El informe desencadenó una venta inicial, pero SoFi respondió rápidamente y declaró que podría emprender acciones legales. En particular, el consejero delegado Anthony Noto compró 500.000 dólares en acciones poco después, dando muestras de confianza interna y ayudando a estabilizar el sentimiento.

Al mismo tiempo, SoFi anunció la expansión de su negocio de plataformas de préstamos con acuerdos por un total de más de 3.600 millones de dólares. Esto refuerza su estrategia de ampliar los préstamos al tiempo que aprovecha su plataforma tecnológica, Galileo y Technisys. Estas asociaciones son fundamentales porque generan ingresos basados en comisiones junto con los ingresos por intereses, lo que mejora la diversificación.

La empresa también se incorporó al índice FTSE All-World en marzo de 2026, lo que puede aumentar la titularidad institucional y las entradas pasivas. Sin embargo, la actividad de venta de información privilegiada a principios de marzo generó cierta cautela entre los inversores. El mercado está sopesando ahora el fuerte crecimiento y la mejora de los márgenes frente a la dilución y la dinámica competitiva de las fintech.

A continuación se explica por qué las acciones de SoFi podrían seguir siendo volátiles, pero con tendencia al alza a medida que mejore la rentabilidad y aumenten los ingresos de la plataforma.

Qué dice el modelo para las acciones de SOFI

Hemos analizado el potencial alcista de las acciones de SoFi utilizando hipótesis de valoración basadas en el fuerte crecimiento de sus ingresos, la mejora de la rentabilidad, la ampliación de su base de depósitos y el continuo crecimiento de sus productos de préstamos, servicios financieros y plataformas tecnológicas.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 23,5%, unos márgenes operativos del 25,8% y un múltiplo P/E normalizado de 26,4x, el modelo proyecta que las acciones de SoFi podrían subir de 15,88 a 34,61 dólares por acción.

Esto supondría una rentabilidad total del 117,9%, o una rentabilidad anualizada del 32,7% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SOFI:

1. Crecimiento de los ingresos: 23,5

SoFi ha incrementado sus ingresos de forma significativa, aumentando los ingresos totales a 3.580 millones de dólares en 2025, un 35,6% interanual. El crecimiento ha sido impulsado principalmente por los ingresos netos por intereses, que alcanzaron los 2.220 millones de dólares y continúan beneficiándose de la originación de préstamos y la expansión de depósitos. La transición de la empresa a un modelo de estatuto bancario ha permitido una financiación más eficiente y una mejora de los márgenes.

El segmento de préstamos sigue siendo el motor principal, pero los ingresos por plataformas tecnológicas son cada vez más importantes. Productos como Galileo y Technisys permiten a SoFi monetizar la infraestructura financiera más allá de su propia base de clientes. Esta diversificación ayuda a estabilizar el crecimiento a lo largo de los ciclos.

Basándonos en las estimaciones del consenso de los analistas, utilizamos una previsión del 23,5%, que refleja la continua expansión de los volúmenes de préstamos, la adopción de plataformas fintech y el crecimiento de los miembros, equilibrados con los riesgos macroeconómicos y la normalización del crédito.

2. Márgenes operativos: 25,8

SoFi ha realizado una clara transición de las pérdidas a la rentabilidad, con unos ingresos de explotación que alcanzaron los 525,9 millones de dólares en 2025. Los márgenes operativos mejoraron hasta el 14,7%, frente a los niveles negativos de años anteriores. Este cambio refleja los beneficios de escala y la mejora de la eficiencia de costes.

El crecimiento de los gastos se ha moderado en relación con los ingresos, especialmente en costes de personal y gastos de servicios. Al mismo tiempo, las provisiones para insolvencias se redujeron a 30,3 millones de dólares, respaldando la estabilidad de los beneficios. Estas tendencias indican una mejora de la disciplina de suscripción y el control de costes.

Sobre la base de las estimaciones del consenso de analistas, utilizamos márgenes operativos del 25,8%, lo que refleja las continuas ganancias de eficiencia, una combinación de ingresos tecnológicos con mayores márgenes y el apalancamiento operativo, equilibrado con la reinversión en iniciativas de crecimiento.

3. Múltiplo PER de salida: 26,4x

SoFi cotiza actualmente a un PER futuro de aproximadamente 26,4 veces, en línea con sus homólogas fintech orientadas al crecimiento. Este múltiplo refleja las expectativas de crecimiento sostenido de los ingresos y expansión de los márgenes, pero también conlleva cierto riesgo de ejecución.

En comparación con los bancos tradicionales, SoFi obtiene una prima debido a su plataforma tecnológica y sus fuentes de ingresos diversificadas. Sin embargo, los múltiplos de las fintech se han comprimido en los últimos años, lo que hace que la valoración sea más sensible a la rentabilidad.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 26,4 veces, dado el modelo híbrido de SoFi que combina banca y tecnología, la mejora de la visibilidad de los beneficios y el potencial de crecimiento a largo plazo.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de SoFi hasta 2028 muestran resultados variados basados en el crecimiento de los ingresos, la expansión de los márgenes y la ejecución de la valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de los préstamos se ralentiza y aumenta la preocupación por el crédito → 11,6% de rentabilidad anual

- Caso medio: Los ingresos y los márgenes aumentan de forma constante en todos los segmentos → 15,8% de rentabilidad anual

- Caso alto: Fuerte adopción de la plataforma fintech y escala de préstamos → 19,8% de rentabilidad anual

El rendimiento futuro de SoFi dependerá en gran medida de la calidad crediticia, los costes de financiación y la ejecución en su segmento de plataforma tecnológica. Si bien el crecimiento de los ingresos sigue siendo fuerte, el enfoque de los inversores se está desplazando hacia la rentabilidad sostenible y el flujo de caja libre. Si la empresa sigue mejorando los márgenes al tiempo que aumenta los depósitos y las asociaciones, la valoración podría ampliarse aún más, pero es probable que persista la volatilidad a corto plazo.

Vea lo que piensan los analistas sobre las acciones de SOFI en este momento (Gratis con TIKR) >>>

¿Debería invertir en SoFi Technologies, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a SOFI y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita para seguir SOFIjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Tecnologías SoFiacciones en -TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!