Principales conclusiones:

- Domino's está siendo revalorizada en torno a un debate central: las promociones de valor en Estados Unidos están funcionando, pero los inversores todavía quieren pruebas de que la demanda internacional y el crecimiento de las franquicias pueden mantenerse saludables.

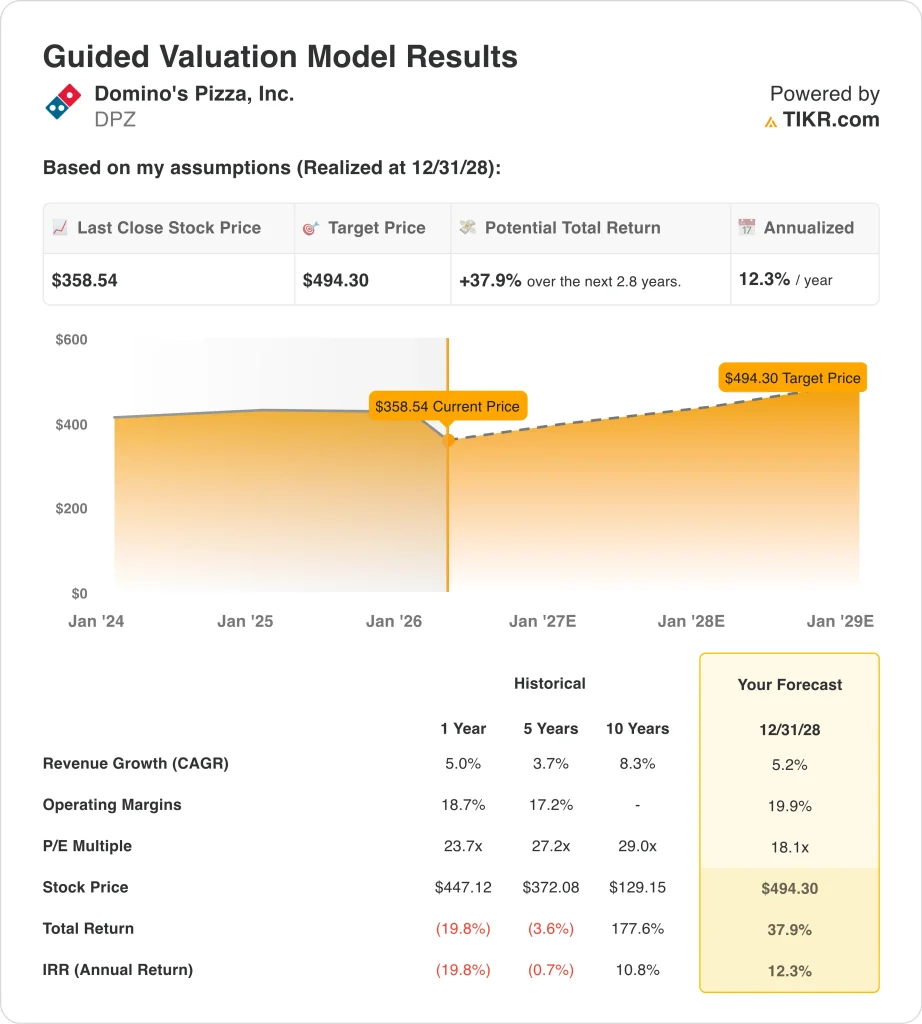

- Las acciones de Domino's podrían alcanzar razonablemente los 494 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 37,9% desde el precio actual de 359 dólares, con una rentabilidad anualizada del 12,3% en los próximos 2,8 años.

¿Qué ha pasado?

Domino's Pizza (DPZ) publicó sus resultados del cuarto trimestre el 23 de febrero. Reuters informó de que la empresa superó las estimaciones de Wall Street en cuanto a ventas en el mismo establecimiento en EE.UU. y registró unos ingresos de 1.530 millones de dólares, frente a las expectativas de 1.520 millones. Las acciones subieron cerca de un 5% en las primeras operaciones porque los inversores vieron pruebas claras de que las ofertas de valor seguían atrayendo tráfico.

También registró un crecimiento de las ventas en tiendas físicas del 3% en EE.UU. durante todo el año, un crecimiento de las ventas en tiendas físicas del 1,9% a escala internacional y un crecimiento neto de 604 establecimientos en todo el mundo, lo que demuestra que la marca sigue expandiéndose incluso en un entorno de consumo inestable.

El tono de la dirección también contribuyó a dar forma al sentimiento. El consejero delegado, Russell Weiner, declaró en el comunicado de resultados: "Nuestra estrategia Hungry for MORE impulsó un fuerte crecimiento del número de pedidos y un aumento de la cuota de mercado en 2025", y afirmó que la empresa espera "aumentar significativamente la cuota de mercado en el segmento de pizzerías de servicio rápido de EE.UU. a largo plazo".

Aún así, las acciones no han mantenido su fortaleza posterior a los resultados. La cobertura de mercado vinculada a Reuters del 24 de febrero destacaba una subida de JPMorgan a sobreponderar, pero las acciones siguen muy por debajo del cierre de 426 dólares del año en los datos financieros que facilitó el usuario.

Los inversores parecen estar sopesando una sólida ejecución en EE.UU. frente a tendencias internacionales más suaves, un fuerte apalancamiento y una valoración que aún necesita un crecimiento constante de los beneficios para parecer convincente.

A continuación se explica por qué las acciones de Domino's podrían ofrecer sólidas rentabilidades hasta 2028 si las ventas en las mismas tiendas en EE.UU. se mantienen saludables, los márgenes siguen mejorando y el mercado se siente más cómodo con el modelo de la empresa, con un elevado endeudamiento pero generador de efectivo.

Lo que dice el modelo para las acciones de DPZ

Analizamos el potencial alcista de las acciones de Domino's utilizando hipótesis de valoración basadas en unas ventas estables en los mismos establecimientos, un crecimiento continuo de las unidades y una fuerte generación de flujo de caja libre.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 5,2%, unos márgenes operativos del 19,9% y un múltiplo P/E normalizado de 18,1x, el modelo proyecta que las acciones de Domino's podrían subir de 359 a 494 dólares por acción.

Esto supondría una rentabilidad total del 37,9%, o una rentabilidad anualizada del 12,3% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que utilizamos para las acciones de DPZ:

1. Crecimiento de los ingresos: 5,2%.

Domino's ha registrado un crecimiento bastante constante de sus ingresos. Los ingresos aumentaron de 4.710 millones de dólares en 2024 a 4.940 millones de dólares en 2025, lo que supone un incremento del 5,0%. Esa consistencia es importante porque Domino's es una cadena madura, por lo que un crecimiento de un dígito intermedio ya es señal de una ejecución saludable.

Los principales motores del crecimiento son las ventas en las mismas tiendas, las aperturas de tiendas y los ingresos de la cadena de suministro. En 2025, las ventas en tiendas homólogas en EE.UU. aumentaron un 3,0%, las ventas en tiendas homólogas internacionales un 1,9% y la empresa abrió 604 tiendas netas en todo el mundo. Estas cifras muestran que el crecimiento de los ingresos sigue procediendo tanto de mayores ventas por tienda como de una base de tiendas más amplia.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de crecimiento de los ingresos del 5,2%. Esta cifra se aproxima al modelo de valoración guiado y a la tasa de crecimiento histórica reciente de la empresa. Implica que Domino's puede seguir ganando cuota y añadiendo tiendas, pero sin suponer una gran aceleración de la demanda de los consumidores.

2. Márgenes operativos: 19.9%

Domino's sigue siendo un operador de restaurantes con márgenes elevados. El margen operativo mejoró del 18,7% en 2024 al 19,3% en 2025, mientras que los ingresos operativos aumentaron un 8,6% hasta los 955,0 millones de dólares. Esto es importante porque la mejora del margen da a la empresa margen para aumentar los beneficios incluso si el crecimiento de los ingresos sigue siendo moderado.

La historia de los márgenes también está directamente relacionada con la combinación de negocios de la empresa. Los derechos de franquicia y las ventas de la cadena de suministro tienden a respaldar una fuerte rentabilidad, y Domino's generó 792,1 millones de dólares de flujo de caja operativo y 671,5 millones de dólares de flujo de caja libre en 2025. Esto ayuda a explicar por qué los inversores siguen dando crédito a la calidad de la empresa incluso cuando el precio de las acciones se ha debilitado este año.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 19,9%. Esta cifra es ligeramente superior al margen del 19,3% registrado en 2025, por lo que no requiere un cambio drástico en la rentabilidad. Supone que Domino's sigue convirtiendo el crecimiento de las ventas en beneficios a través de los precios, la economía de las franquicias y la eficiencia de la cadena de suministro.

3. Múltiplo PER de salida: 18,1x

La valoración es una de las razones por las que la acción es interesante ahora. La captura de pantalla del terminal muestra a Domino's cotizando a un PER LTM de 20,4x, mientras que el modelo de valoración guiado utiliza un múltiplo PER de salida de 18,1x. Esto significa que el modelo ya asume cierta compresión del múltiplo en lugar de una valoración futura más rica.

Ese múltiplo más bajo tiene sentido porque Domino's tiene un apalancamiento sustancial. Los datos del balance muestran una deuda total de unos 5.050 millones de dólares y una deuda neta de unos 4.920 millones de dólares a finales de 2025, mientras que la captura de pantalla del terminal muestra una deuda neta a EBITDA de 4,45 veces. Los inversores suelen aceptar ese apalancamiento porque Domino's tiene un fuerte flujo de caja recurrente, pero sigue limitando la prima que el mercado puede estar dispuesto a pagar.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 18,1x. Parece razonable para una empresa con una marca sólida y duradera, márgenes saludables y una fuerte generación de efectivo, pero también con un apalancamiento financiero significativo. Si la acción supera este modelo, probablemente será porque los beneficios crecen más rápido de lo esperado, no porque los inversores paguen de repente un múltiplo más alto.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

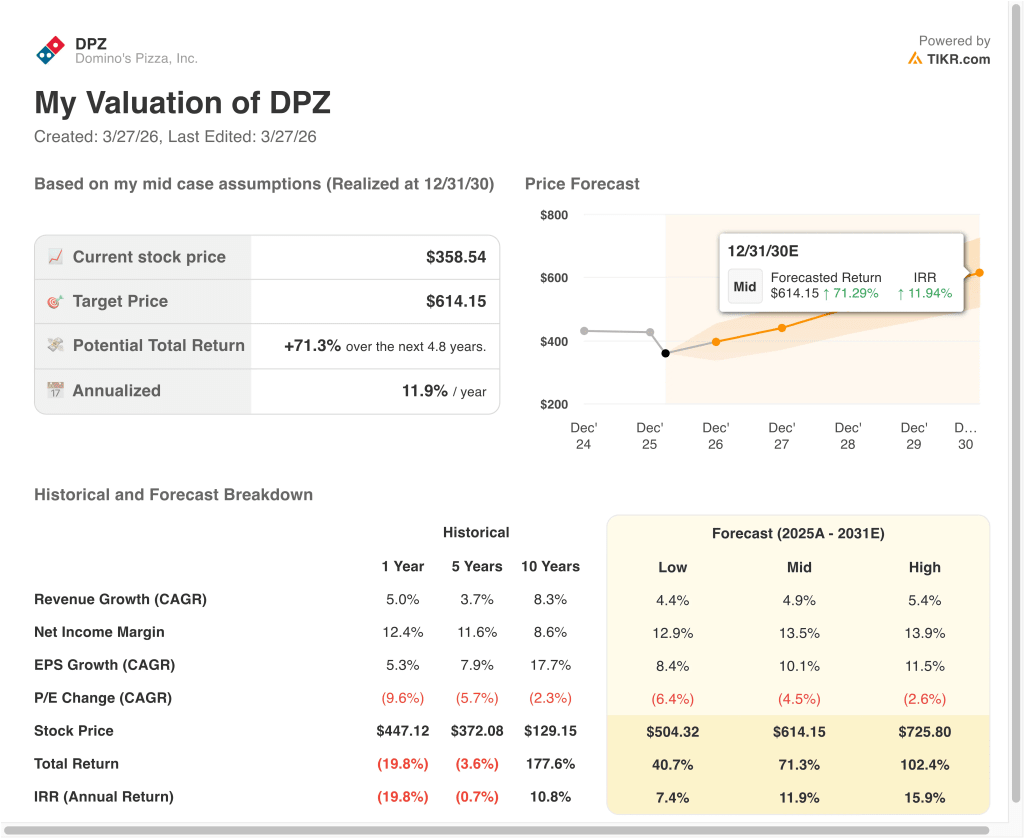

Diferentes escenarios para las acciones de DPZ hasta 2030 muestran resultados variados en función de las ventas en las mismas tiendas, el crecimiento de las unidades y la disciplina de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Hipótesis baja: El tráfico en EE.UU. disminuye, el crecimiento internacional sigue siendo lento y la valoración se comprime más rápidamente → 7,4% de rentabilidad anual

- Caso medio: Domino's sigue ganando cuota, amplía sus márgenes y aumenta sus beneficios de forma constante → 11,9% de rentabilidad anual

- Caso alto: el crecimiento de las tiendas vuelve a acelerarse, las ventas en las mismas tiendas se mantienen saludables y los beneficios se componen más rápido de lo esperado → 15,9% de rentabilidad anual

Incluso en el caso bajo, el modelo sigue apuntando a rentabilidades positivas porque Domino's sigue siendo muy rentable y generadora de efectivo. En el caso medio, la acción alcanza unos 614 $ el 31/12/30, con una rentabilidad total del 71,3%, apoyada por un crecimiento de los ingresos del 4,9%, un margen de beneficio neto del 13,5% y un crecimiento del BPA del 10,1%. En el caso más alto, las acciones alcanzan unos 726 $, con una rentabilidad total del 102,4%, lo que demuestra hasta qué punto puede ser importante una mayor capitalización de los beneficios, incluso si el múltiplo PER sigue disminuyendo ligeramente.

De cara al futuro, es probable que las acciones de Domino's se negocien en función de las ventas de las mismas tiendas en EE.UU., el rendimiento internacional y la salud de la franquicia. El informe de resultados del 27 de abril es el próximo punto de control importante, ya que debería mostrar si el fuerte cuarto trimestre se mantuvo en 2026. Si las ventas comparables y los ingresos de explotación se mantienen, la acción podría empezar a parecerse más a una empresa de crecimiento constante que a un nombre de restaurante atascado en un reajuste de valoración.

Vea lo que opinan los analistas sobre las acciones de DPZ en este momento (Gratis con TIKR) >>>

¿Debería invertir en Domino's Pizza, Inc?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a DPZ y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir DPZ junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Domino's Pizza en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!