Aspectos clave:

- La reciente revalorización de Verizon se ha visto impulsada por unos beneficios superiores a los del cuarto trimestre, unas previsiones más sólidas para 2026, el cierre de la operación de Frontier y un plan de retorno de capital más agresivo.

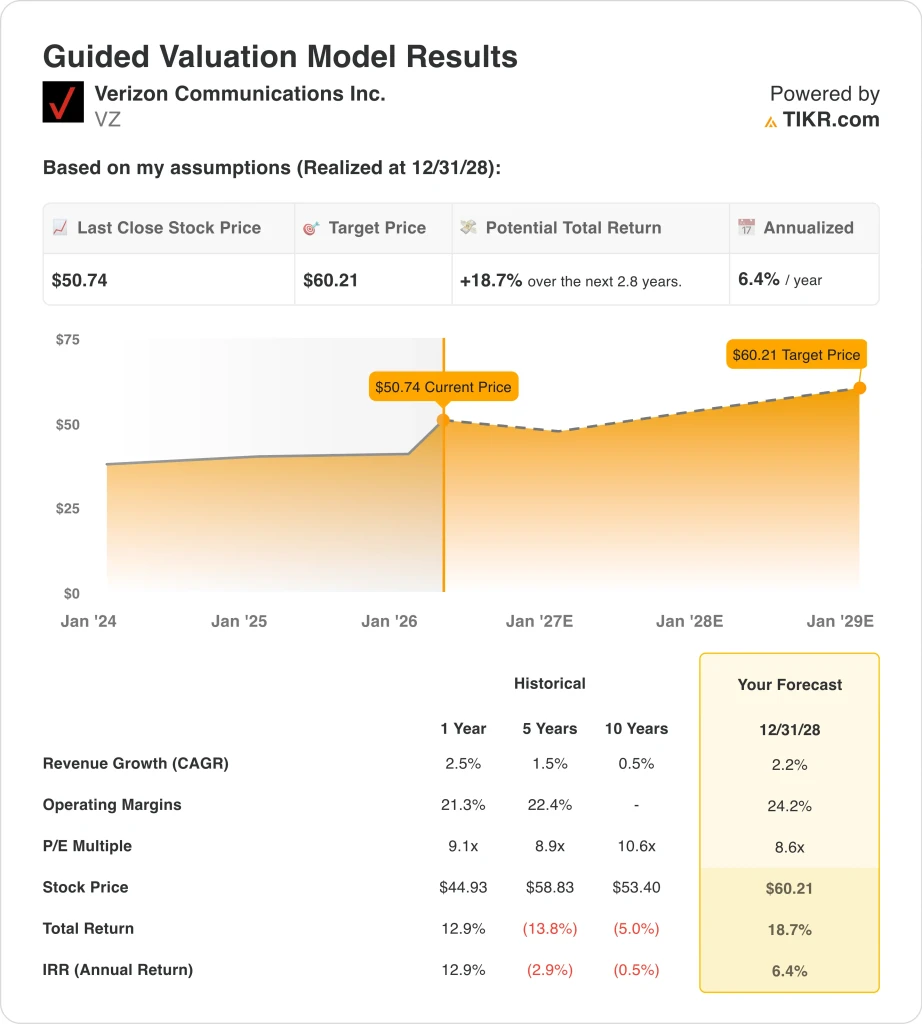

- Las acciones de Verizon cotizan ahora cerca de los 51 dólares, mientras que el modelo de valoración apunta a un valor razonable de 60 dólares para 2028, basado en un crecimiento de los ingresos del 2,2%, unos márgenes operativos del 24,2% y un múltiplo PER de 8,6 veces.

- Esto implica una rentabilidad total del 18,7% desde el precio actual de 50,74 $, o una rentabilidad anualizada del 6,4% en los próximos 2,8 años.

¿Qué ha pasado?

Verizon Communications Inc. (VZ) subieron porque el mercado obtuvo una historia operativa más limpia a finales de enero. La compañía registró 616.000 adiciones netas de teléfonos de pospago en el cuarto trimestre de 2025, que fue su mejor cuarto trimestre para esa métrica desde 2019. También informó 372,000 adiciones netas de banda ancha, incluidas 319,000 adiciones netas de acceso inalámbrico fijo, por lo que los inversores vieron un crecimiento tanto en la conectividad móvil como en la doméstica.

La orientación también cambió el tono. Verizon dijo que el BPA ajustado de 2026 debería situarse entre 4,90 y 4,95 dólares, y espera un crecimiento total de los ingresos por servicios de movilidad y banda ancha del 2,0% al 3,0%. Esto es importante porque Verizon ha pasado gran parte de los últimos años cotizando como un valor defensivo de crecimiento lento, pero estas perspectivas sugieren que la empresa puede estar entrando en una fase de crecimiento más estable.

El acuerdo con Frontier añadió otra razón para que el mercado prestara atención. Según Verizon, la operación amplía su huella de fibra a casi 30 millones de pasos, lo que le permite llegar a más hogares y empresas con paquetes de productos inalámbricos y de banda ancha. En el sector de las telecomunicaciones, los paquetes son importantes porque pueden reducir la pérdida de clientes, aumentar los ingresos de los hogares y hacer que la captación de clientes sea más eficiente con el tiempo.

Aun así, los inversores no ven a Verizon como una empresa sin riesgo. Reuters informó en febrero de que el consejero delegado de Verizon Consumer Group , Sowmyanarayan Sampath, iba a dimitir, mientras que marzo trajo consigo el ruido legal de la disputa publicitaria con T-Mobile y un nuevo debate regulatorio en torno a los centros de llamadas de telecomunicaciones extranjeros. El próximo catalizador importante son los resultados del primer trimestre, el 27 de abril, por lo que el mercado está ahora a la espera de ver si el mejor impulso del cuarto trimestre se traslada al resto del año.

A continuación se explica por qué las acciones de Verizon podrían ofrecer rentabilidades positivas, aunque más moderadas, hasta 2028, a medida que el mayor crecimiento de abonados, la escala de banda ancha y la disciplina de costes apoyen los beneficios, aunque gran parte de la revalorización inicial ya se ha producido.

Qué dice el modelo sobre las acciones de VZ

Analizamos el potencial alcista de las acciones de Verizon utilizando hipótesis de valoración basadas en su mayor huella de banda ancha, flujos de caja inalámbricos estables y perspectivas de crecimiento moderado de los beneficios.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,2%, unos márgenes operativos del 24,2% y un múltiplo P/E normalizado de 8,6 veces, el modelo proyecta que las acciones de Verizon podrían subir de 50,74 a 60,21 dólares por acción.

Esto supondría una rentabilidad total del 18,7%, o una rentabilidad anualizada del 6,4% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de VZ:

1. Crecimiento de los ingresos: 2,2

La base de ingresos de Verizon se ha mantenido estable, y ése es el punto de partida adecuado. Los ingresos fueron de 138.200 millones de dólares en 2025, un 2,5% más que los 134.800 millones de 2024, tras un aumento del 0,6% en 2024 y un descenso del 2,1% en 2023. Este patrón encaja con un negocio de telecomunicaciones maduro que aún puede crecer, pero que suele hacerlo gradualmente.

Los motores de ese crecimiento están cada vez más equilibrados. El servicio inalámbrico sigue siendo el mayor motor, pero Verizon también está añadiendo clientes de banda ancha a través de Fios y el acceso inalámbrico fijo. En el cuarto trimestre de 2025, Verizon registró 372.000 adiciones netas de banda ancha, incluidas 67.000 adiciones netas de Internet Fios, que fue su mejor cuarto trimestre para adiciones netas de Fios desde 2020.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 2,2%. Esto se ajusta a la previsión de Verizon para 2026 de un crecimiento de los ingresos totales por servicios de movilidad y banda ancha del 2,0% al 3,0%, y también refleja la mayor oportunidad de fibra creada por la adquisición de Frontier. Es una hipótesis modesta, pero se ajusta al tamaño de la empresa, su posición en el mercado y su perfil de crecimiento reciente.

2. Márgenes operativos: 24,2%.

Verizon sigue siendo una empresa rentable, aunque su crecimiento no sea rápido. Los ingresos de explotación fueron de 31.600 millones de dólares en 2025, y el margen de explotación fue del 22,9%, mientras que el margen bruto fue del 59,1%. Estas cifras demuestran por qué los inversores siguen tratando a Verizon como un líder en telecomunicaciones generador de efectivo y no como un activo estructuralmente deteriorado.

Los márgenes importan aquí porque las telecomunicaciones son intensivas en capital, y Verizon aún soporta una gran carga de red y deuda. La empresa generó 37.100 millones de dólares de flujo de caja operativo y 20.100 millones de flujo de caja libre en 2025, por lo que la rentabilidad es lo que financia los dividendos, el servicio de la deuda y la inversión en la red. Esto también explica por qué los inversores respondieron bien cuando la dirección combinó señales de crecimiento más sólidas con objetivos financieros disciplinados.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 24,2%. Está por encima del reciente 22,9%, pero no es un salto agresivo si Verizon consigue una mejor combinación, más escala de banda ancha y una ejecución de costes más limpia. También encaja con el mensaje de cambio de rumbo de la empresa, que se centra en volúmenes más saludables y operaciones más eficientes.

3. Múltiplo PER de salida: 8,6x

Verizon no se valora como un valor de crecimiento, y el modelo lo refleja. Las acciones cotizan actualmente a unas 9,0 veces los beneficios según los datos del mercado, mientras que el modelo de valoración guiado utiliza un PER de salida de 8,6 veces. Esto significa que el caso de valoración no depende de que los inversores paguen un múltiplo mayor en el futuro.

Ese múltiplo conservador tiene sentido porque el apalancamiento sigue determinando la historia. Verizon cerró 2025 con 184.800 millones de dólares de deuda total y 165.800 millones de deuda neta, mientras que los datos generales de TIKR muestran una deuda neta LTM sobre EBITDA de 2,97x. La empresa también emitió 2.250 millones de euros y 600 millones de libras de pagarés subordinados junior en febrero, por lo que la gestión del balance sigue siendo fundamental para el caso de inversión.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 8,6 veces. Se trata de una hipótesis práctica para una empresa de telecomunicaciones madura con una elevada rentabilidad por dividendo, un crecimiento más lento de los ingresos y una gran carga de deuda. Por lo tanto, si el valor obtiene mejores resultados a partir de ahora, es probable que se deba a que los beneficios y el flujo de caja mejoren más rápido de lo esperado, no a una gran expansión de la valoración.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

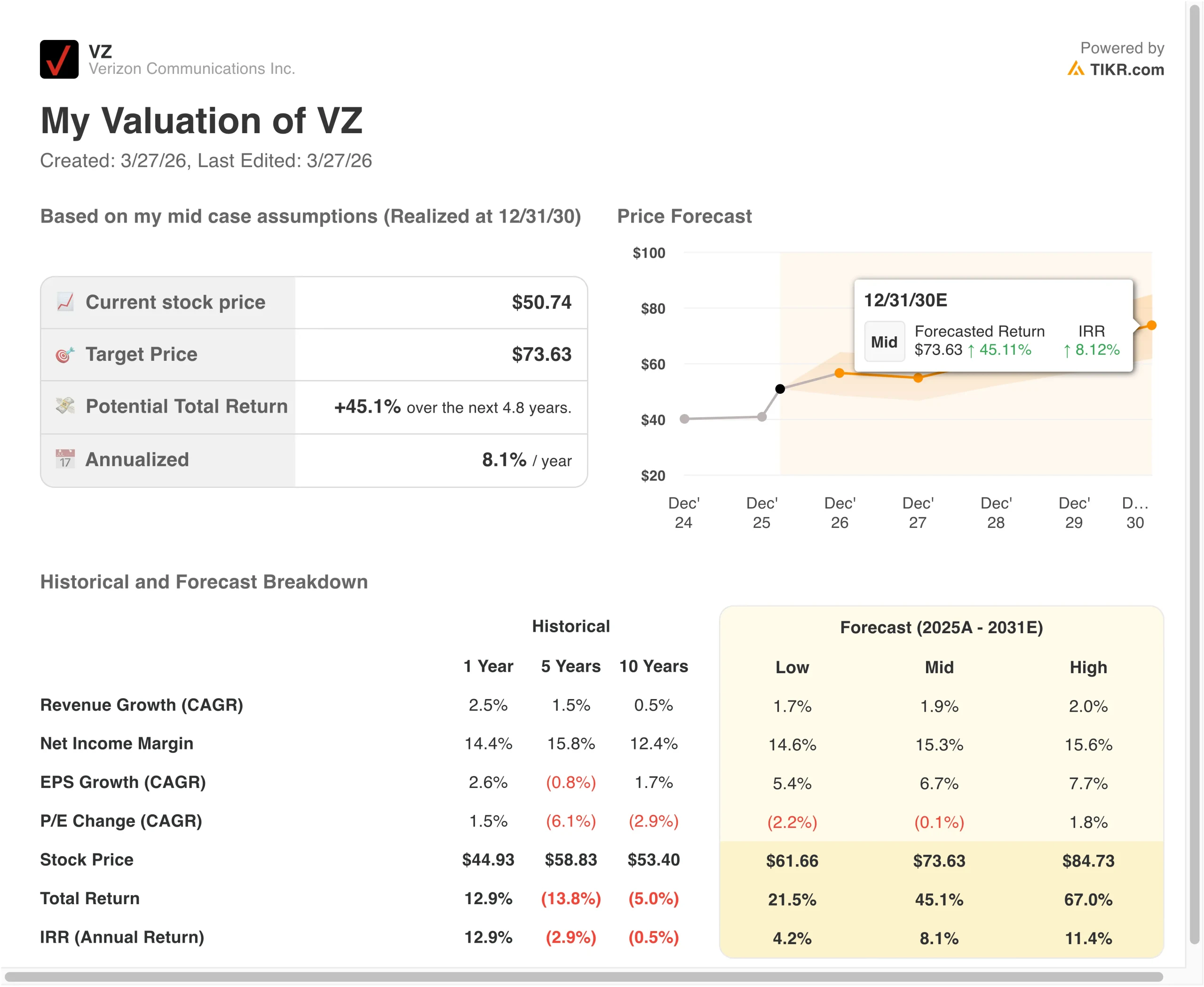

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Verizon hasta 2030 muestran resultados variados basados en el crecimiento inalámbrico, la ejecución de la banda ancha y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de la banda ancha de Verizon se ralentiza, la competencia inalámbrica sigue siendo intensa y la expansión de los márgenes sigue siendo limitada → 4,2% de rentabilidad anual

- Caso medio: Verizon sigue aumentando los ingresos por servicios de banda ancha e inalámbricos de forma constante, mientras que los márgenes mejoran modestamente → 8,1% de rentabilidad anual

- Caso alto: Verizon ejecuta bien la expansión de la fibra, la agrupación de banda ancha y el crecimiento de abonados, mientras la rentabilidad mejora aún más → 11,4% de rentabilidad anual

Incluso en el caso bajo, Verizon todavía parece respaldada por sus ingresos recurrentes por servicios, su amplia base inalámbrica y su sólido perfil de dividendos. El caso medio sugiere que la acción aún puede producir rendimientos respetables, pero no lo suficiente como para destacar claramente como profundamente infravalorada en la actualidad. El caso alto muestra que una ejecución más sólida en banda ancha y márgenes podría crear rentabilidades más atractivas a largo plazo, especialmente si Verizon demuestra que el impulso reciente es sostenible.

De cara al futuro, es probable que los inversores se centren sobre todo en las adiciones netas de teléfonos de pospago, el crecimiento de clientes de banda ancha y la ejecución del flujo de caja libre. El informe de resultados del 21 de abril de 2026 es el próximo punto de control importante, porque mostrará si las tendencias más fuertes del cuarto trimestre se mantienen en el nuevo año. Si Verizon sigue mejorando el crecimiento al tiempo que gestiona el apalancamiento y protege los márgenes, la acción podría seguir justificando una valoración más alta con el tiempo.

Vea lo que opinan los analistas sobre las acciones de VZ en este momento (gratis con TIKR) >>>

¿Debería invertir en Verizon Communications Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a VZ y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita de VZ junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice Verizon Communications en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!