Principales conclusiones:

- Vertiv es una de las formas más claras de jugar en el mercado público a la construcción de centros de datos de IA, y ese tema está impulsando tanto su crecimiento como su valoración premium.

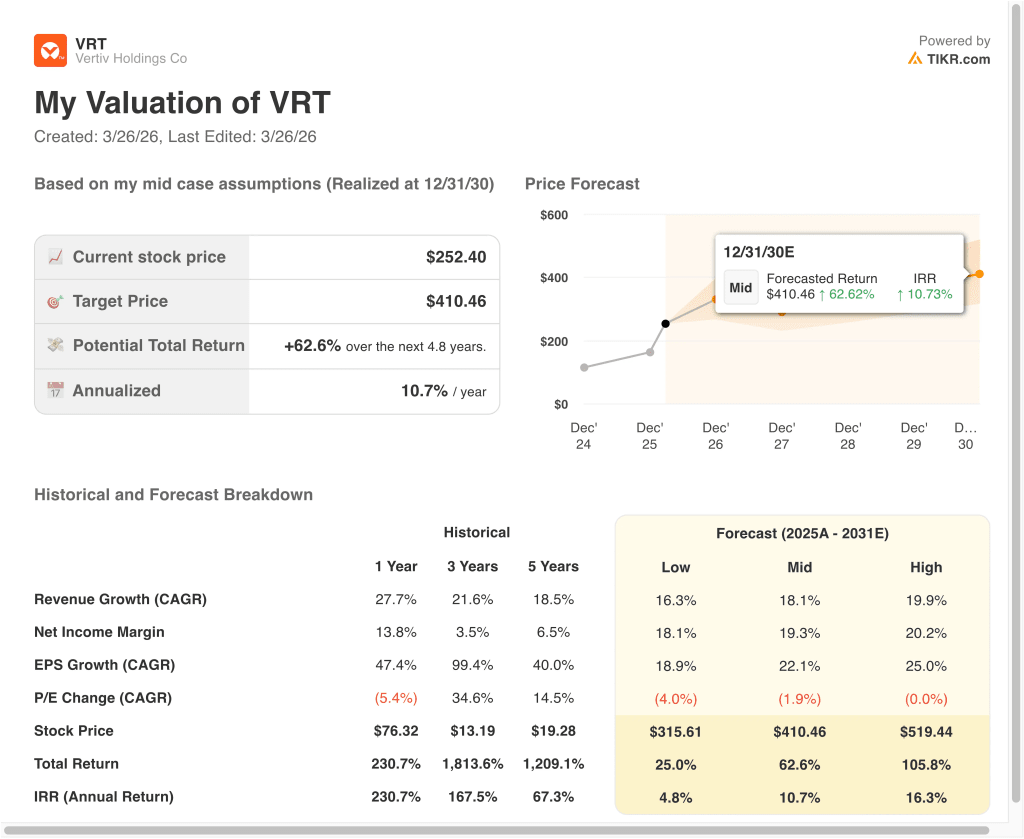

- Las acciones de VRT podrían alcanzar razonablemente los 410 dólares por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 62,6% desde el precio actual de 252 $, con una rentabilidad anualizada del 10,7% durante los próximos 4,8 años.

¿Qué ha pasado?

Vertiv Holdings Co (VRT) se ha convertido en uno de los valores de infraestructura de IA favoritos del mercado porque vende los sistemas físicos que mantienen en funcionamiento los centros de datos modernos. Esto incluye equipos de energía, sistemas de refrigeración, bastidores e infraestructura integrada utilizada en despliegues de IA de alta densidad. La acción ha subido un 57,3% en lo que va de año en 2026, según la visión general adjunta, por lo que los inversores están valorando claramente una mayor demanda relacionada con la IA y la fortaleza de la ejecución.

La historia se aceleró después de que S&P Dow Jones Indices dijera que Vertiv se uniría al S&P 500 antes de la apertura del 23 de marzo de 2026. Reuters informó de que las acciones subieron casi un 6% en la negociación ampliada después de ese anuncio, lo que tiene sentido porque la inclusión en el índice puede obligar a los fondos pasivos a comprar las acciones. Eso ayudó a reforzar la idea de que Vertiv ha pasado de ser una empresa de inteligencia artificial a un nombre de referencia de gran capitalización.

Las últimas noticias de la empresa también han respaldado esa idea. El 24 de marzo, Vertiv dijo que adquiriría ThermoKey para ampliar el rechazo de calor y las capacidades de intercambio de calor para los centros de datos listos para la IA, y el mismo día, anunció cuatro instalaciones de fabricación nuevas o ampliadas en las Américas para aumentar la capacidad de soluciones de infraestructura, gestión de energía y gabinetes integrados.

La empresa también ha seguido construyendo en torno al ecosistema de NVIDIA y a modelos de implantación más rápidos. El 16 de marzo, Vertiv comunicó que está aportando diseños de infraestructura física convergente para las fábricas de IA NVIDIA Vera Rubin DSX, y el 4 de marzo anunció una colaboración con Generate Capital para ofrecer infraestructura de alimentación y refrigeración en mercados estadounidenses con restricciones de red. Los inversores parecen entusiasmados con este posicionamiento, pero la rica valoración de las acciones también muestra que el mercado ya espera que gran parte de esta demanda se convierta en ingresos y márgenes.

Lo que dice el modelo para las acciones de VRT

Analizamos el potencial alcista de las acciones de Vertiv utilizando hipótesis de valoración basadas en su exposición a la demanda de energía y refrigeración para centros de datos de IA, la mejora de los márgenes y el fuerte impulso de los pedidos.

Basándonos en estimaciones de un crecimiento anual de los ingresos del 18,1%, unos márgenes de ingresos netos del 19,3% y un camino hacia los 410 dólares por acción en 2030 en el caso medio, el modelo sugiere que Vertiv podría generar una rentabilidad total del 62,6% desde 252 dólares. Esto equivale a una rentabilidad anualizada del 10,7% en los próximos 4,8 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de las acciones.

Esto es lo que utilizamos para las acciones de VRT:

1. Crecimiento de los ingresos: 24

El crecimiento de los ingresos de Vertiv se ha acelerado bruscamente en los últimos cinco años. Las ventas pasaron de 5.000 millones de dólares en 2021 a 10.200 millones en 2025, y los ingresos aumentaron un 27,7% sólo en 2025. Eso indica que el negocio ya no se limita a recuperar márgenes, porque ahora también está escalando en un entorno de demanda mucho mayor.

Los últimos resultados muestran que la demanda sigue superando a la oferta en varias partes del negocio. Las ventas de Vertiv en el cuarto trimestre de 2025 ascendieron a 2.880 millones de dólares, un 23% más que un año antes, mientras que los pedidos orgánicos del cuarto trimestre aumentaron un 252% y la cartera de pedidos ascendió a 15.000 millones de dólares, un 109% más que un año antes. El Consejero Delegado, Giordano Albertazzi, ha declarado: "Nuestra cartera de pedidos récord proporciona una clara visibilidad de lo que esperamos sea otro año de crecimiento significativo."

La hipótesis de un crecimiento de los ingresos del 24,0% es agresiva, pero se basa en el perfil actual de pedidos de la empresa y en las perspectivas de la dirección para 2026. Vertiv prevé unas ventas netas para 2026 de entre 13.250 y 13.750 millones de dólares, con un crecimiento orgánico del 27% al 29%, y está añadiendo capacidad de fabricación para satisfacer esa demanda. Esto ayuda a explicar por qué el modelo puede justificar una apreciación significativa a largo plazo, incluso después de la gran racha de la acción.

2. Márgenes operativos: 20%.

La historia de los márgenes de Vertiv es una de las principales razones por las que las acciones se han revalorizado. El margen operativo ha mejorado del 5,5% en 2021 al 18,6% en 2025, mientras que el margen bruto ha aumentado del 30,5% al 36,3% en el mismo periodo. Esto significa que la empresa no solo está vendiendo más equipos, sino que también lo está haciendo de forma más rentable.

Los últimos resultados sugieren que aún puede mejorar. En el cuarto trimestre de 2025, el margen operativo ajustado alcanzó el 23,2%, 170 puntos básicos más que un año antes, impulsado por el aumento del volumen, la productividad y la favorable relación precio-coste. El negocio también está generando mucho más efectivo ahora, con un flujo de caja operativo para 2025 de 2.110 millones de dólares y un flujo de caja libre de 1.890 millones de dólares.

La hipótesis de un margen operativo del 20,0% parece exigente, pero no está desconectada de la trayectoria actual. Vertiv se está beneficiando de despliegues de IA de mayor valor, y esos proyectos a menudo necesitan ofertas integradas de energía, refrigeración y servicios en lugar de hardware independiente. Si esa mezcla sigue cambiando hacia soluciones más complejas, la expansión del margen puede seguir siendo parte de la historia, incluso a medida que crecen los ingresos.

3. Múltiplo PER de salida: 29,4x

El múltiplo de salida es donde el artículo se vuelve más equilibrado. El modelo guiado adjunto utiliza un múltiplo de PER de 29,4x, que está por debajo del PER LTM actual de Vertiv de 74,0x y también por debajo de su PER NTM de 41,1x de la captura de pantalla general. En otras palabras, el modelo ya asume cierta normalización del múltiplo a medida que el negocio madura.

Ese múltiplo de salida inferior parece razonable porque Vertiv sigue siendo una empresa industrial, aunque se haya convertido en uno de los nombres de infraestructuras de IA preferidos del mercado. Además, los datos muestran un PER histórico de 33,2x a un año, 24,5x a tres años y 23,1x a cinco años. Así que utilizar 29,4x no requiere que el mercado siga tan eufórico como ahora, pero sí que los inversores sigan pagando una prima por el crecimiento y la ejecución.

El debate sobre los múltiplos también conecta directamente con el comportamiento actual de las acciones. Vertiv sigue llamando la atención por la demanda de IA, la inclusión en el S&P 500 y los anuncios de productos, pero la valoración deja menos margen de error si el crecimiento se ralentiza. Por eso, el modelo más corto sólo apunta a una rentabilidad anualizada del 4,9% hasta 2028, incluso con hipótesis operativas sólidas.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de VRT hasta 2030 muestran resultados variados basados en la demanda de infraestructuras de IA, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El gasto en centros de datos de IA se enfría y la valoración se comprime más rápido → 4,8% de rentabilidad anual

- Caso medio: Vertiv sigue ampliando las soluciones de energía y refrigeración en los despliegues de IA → 10,7% de rentabilidad anual

- Caso alto: Los pedidos, los márgenes y la adopción de fábricas de IA se mantienen excepcionalmente fuertes → 16,3% de rentabilidad anual

Incluso en el caso conservador, las acciones de Vertiv todavía ofrecen rendimientos positivos porque el negocio está generando efectivo real, expandiendo la capacidad de fabricación y llevando un apalancamiento más bajo que hace unos años.

El balance ha mejorado, con una deuda neta reducida a 1.380 millones de dólares a finales de 2025, mientras que el flujo de caja libre de 2025 alcanzó los 1.890 millones de dólares. Esto da a la empresa más flexibilidad para invertir en crecimiento sin dejar de pagar dividendos y buscar adquisiciones.

De cara al futuro, las acciones probablemente seguirán moviéndose con el sentimiento de la infraestructura de IA, los datos de pedidos trimestrales y los indicios de que Vertiv puede convertir la cartera de pedidos pendientes en ingresos rentables.

Si la dirección sigue ampliando la capacidad, integrando adquisiciones y consiguiendo grandes despliegues relacionados con la IA, los inversores pueden seguir dispuestos a pagar una prima por las acciones. Pero si el crecimiento de los ingresos se ralentiza o el mercado degrada los nombres industriales expuestos a la IA, la valoración podría comprimirse incluso si el negocio subyacente sigue siendo saludable.

Vea lo que opinan los analistas sobre las acciones de VRT en este momento (gratis con TIKR) >>>

¿Debería invertir en Vertiv Holdings Co?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a VRT y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir VRT junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Vertiv en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!