Aspectos clave:

- Arista Networks se está beneficiando de la aceleración de la demanda de centros de datos impulsada por la IA, con unos ingresos que alcanzan los 9.000 millones de dólares y un crecimiento interanual del 28,6%.

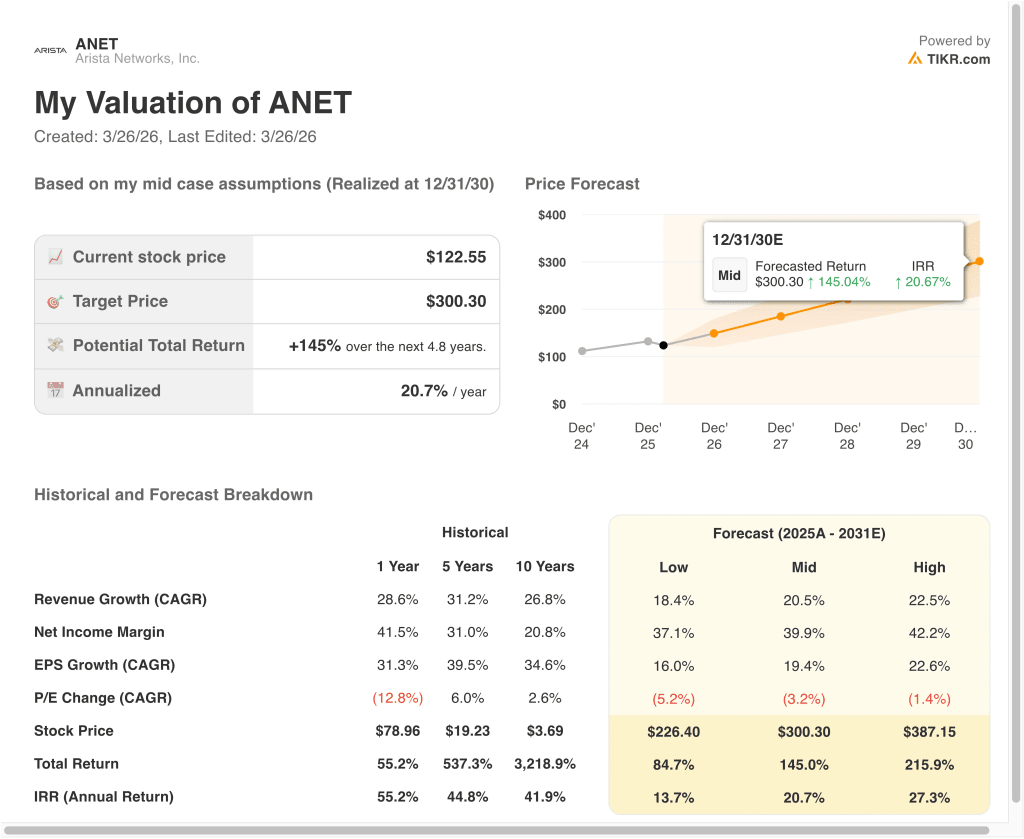

- Las acciones de ANET podrían alcanzar razonablemente los 300 dólares por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 145,0% desde el precio actual de 122 $, con una rentabilidad anualizada del 20,7% durante los próximos 4,8 años.

¿Qué ha pasado?

Arista Networks (ANET) ha estado en el punto de mira tras los buenos resultados del cuarto trimestre de 2025, en el que la empresa informó de un BPA ajustado de 0,82 dólares, superando las estimaciones de 0,76 dólares. Los ingresos alcanzaron los 2.490 millones de dólares, un 28,9% más interanual, impulsados por la demanda de infraestructura de IA y redes en la nube. Los inversores reaccionaron inicialmente de forma positiva porque el gasto relacionado con la IA sigue creciendo en los hiperescaladores.

Sin embargo, la acción ha retrocedido recientemente, cayendo alrededor de un 9,2% el 26 de marzo de 2026, reflejando una volatilidad más amplia en las acciones tecnológicas. Aunque los datos de inflación se enfriaron y los mercados se estabilizaron, los inversores se alejaron de los valores tecnológicos con múltiplos elevados. Esto sugiere que la preocupación por la valoración, más que los fundamentales, está influyendo en la evolución de los precios a corto plazo.

Al mismo tiempo, Arista sigue posicionándose en el centro de la innovación en redes de IA. La empresa ha anunciado su iniciativa XPO optics MSA, dirigida a soluciones de red de alta velocidad de 12,8 Tbps con refrigeración líquida. Esto es importante porque las cargas de trabajo de IA requieren un movimiento de datos más rápido y eficiente, y Arista está construyendo productos específicamente para ese cambio.

También ha habido una notable actividad de venta de información privilegiada en marzo de 2026, incluidas las ventas de acciones por parte de ejecutivos y directores. Aunque estas transacciones pueden suscitar cautela, son relativamente comunes en empresas tecnológicas de alto rendimiento y no indican necesariamente un deterioro de los fundamentales. Por el contrario, los inversores parecen estar equilibrando un fuerte crecimiento con elevados múltiplos de valoración.

Qué dice el modelo sobre las acciones de ANET

Analizamos el potencial alcista de las acciones de Arista Networks utilizando hipótesis de valoración basadas en su liderazgo en redes de inteligencia artificial, sus sólidos márgenes operativos y el crecimiento constante de sus ingresos.

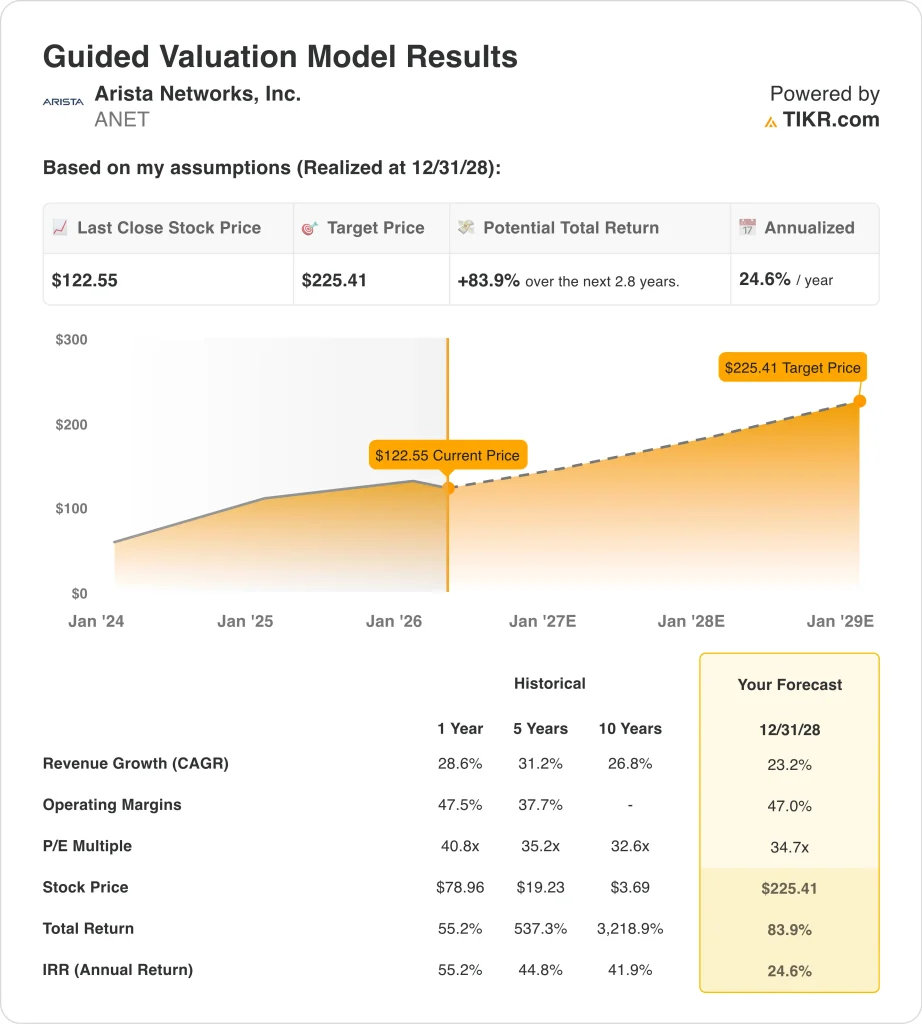

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 20,5%, unos márgenes operativos del 47,0% y un múltiplo P/E normalizado de 34,7x, el modelo proyecta que las acciones de ANET podrían subir de 122 $ a 300 $ por acción.

Esto representaría una rentabilidad total del 145,0%, o una rentabilidad anualizada del 20,7% en los próximos 4,8 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ANET:

1. Crecimiento de los ingresos: 20,5

Arista Networks ha registrado una expansión constante de sus ingresos, que pasarán de 2.900 millones de dólares en 2021 a 9.000 millones de dólares en 2025. Esto refleja la fuerte adopción de soluciones de redes en la nube y la creciente demanda empresarial de infraestructura de alto rendimiento.

El crecimiento está siendo impulsado por las cargas de trabajo relacionadas con la IA, que requieren una transferencia de datos más rápida y arquitecturas de red escalables. Los hiperescaladores y los proveedores de nube están ampliando su infraestructura, y Arista es un proveedor clave en este ecosistema.

La hipótesis del 20,5% refleja la continua demanda impulsada por la IA, pero también reconoce una posible moderación a medida que la empresa se amplía. Se alinea estrechamente con las estimaciones a futuro al tiempo que reconoce la naturaleza cíclica del gasto empresarial.

2. Márgenes operativos: 47%

Arista ha mejorado constantemente su rentabilidad, con márgenes operativos que pasan del 31,4% en 2021 al 42,8% en 2025. Esto refleja un fuerte poder de fijación de precios, operaciones eficientes y un modelo impulsado por software de alto margen.

La empresa se beneficia de su sistema operativo extensible (EOS), que crea valor recurrente y reduce la dependencia de los márgenes del hardware únicamente. Esta capa de software aumenta la fidelidad de los clientes y favorece la fijación de precios superiores.

La hipótesis del 47,0% refleja las continuas ganancias de eficiencia y las ventajas de escala, especialmente a medida que los productos de redes de IA obtienen mayores márgenes. Sin embargo, también tiene en cuenta la inversión continua en I+D e innovación.

3. Múltiplo PER de salida: 34,7x

Arista cotiza actualmente a un PER de mediados de la década de los 30, lo que refleja las fuertes expectativas de crecimiento y el liderazgo en infraestructura de redes de IA. Su valoración es superior a la de sus homólogas tradicionales, pero está justificada por un crecimiento y unos márgenes superiores.

En comparación con los niveles históricos, el múltiplo sigue siendo elevado pero coherente con las empresas de crecimiento de alta calidad. Los inversores están dispuestos a pagar una prima por las empresas que se benefician de tendencias estructurales como la IA y la computación en nube.

El múltiplo de 34,7 veces asume que Arista mantiene su posición competitiva y sigue ofreciendo un sólido rendimiento financiero. Equilibra el potencial de crecimiento con el riesgo de compresión de múltiplos.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ANET hasta 2030 muestran resultados variados basados en la adopción de la IA y las tendencias de gasto de las empresas (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento se ralentiza y la valoración se comprime → 13,7% de rentabilidad anual

- Caso medio: La demanda de IA mantiene un fuerte crecimiento → 20,7% de rentabilidad anual

- Caso alto: Adopción acelerada de la IA y expansión de los márgenes → 27,3% de rentabilidad anual

Incluso en el caso conservador, las acciones de Arista Networks ofrecen rentabilidades positivas respaldadas por un fuerte crecimiento de los ingresos, altos márgenes y una posición de caja neta de -10.652,5 millones de dólares. La solidez del balance de la empresa y la generación de flujo de caja libre proporcionan flexibilidad para la inversión continuada y la rentabilidad para los accionistas.

En el futuro, es probable que las acciones de ANET sigan vinculadas a la forma en que los inversores sopesen el crecimiento de los ingresos de Arista impulsado por la inteligencia artificial frente a su valoración, que sigue siendo elevada. Si la empresa continúa ejecutando la demanda de hiperescaladores, la expansión de márgenes y los nuevos productos de redes de IA, las acciones podrían seguir subiendo con el tiempo, incluso si la volatilidad se mantiene elevada.

Pero si el gasto en IA se ralentiza, la concentración de clientes se convierte en una preocupación mayor, o el mercado sigue comprimiendo los múltiplos tecnológicos, las acciones podrían permanecer agitadas a pesar de los sólidos fundamentos subyacentes.

Vea lo que piensan los analistas sobre las acciones de ANET en este momento (Gratis con TIKR) >>>

¿Debería invertir en Arista Networks?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a ANET y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir ANET junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Arista Networks en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!