Principales conclusiones:

- Lululemon está lidiando con una demanda más débil en Norteamérica, la presión arancelaria y la incertidumbre en la sala de juntas, aunque el crecimiento internacional sigue siendo fuerte.

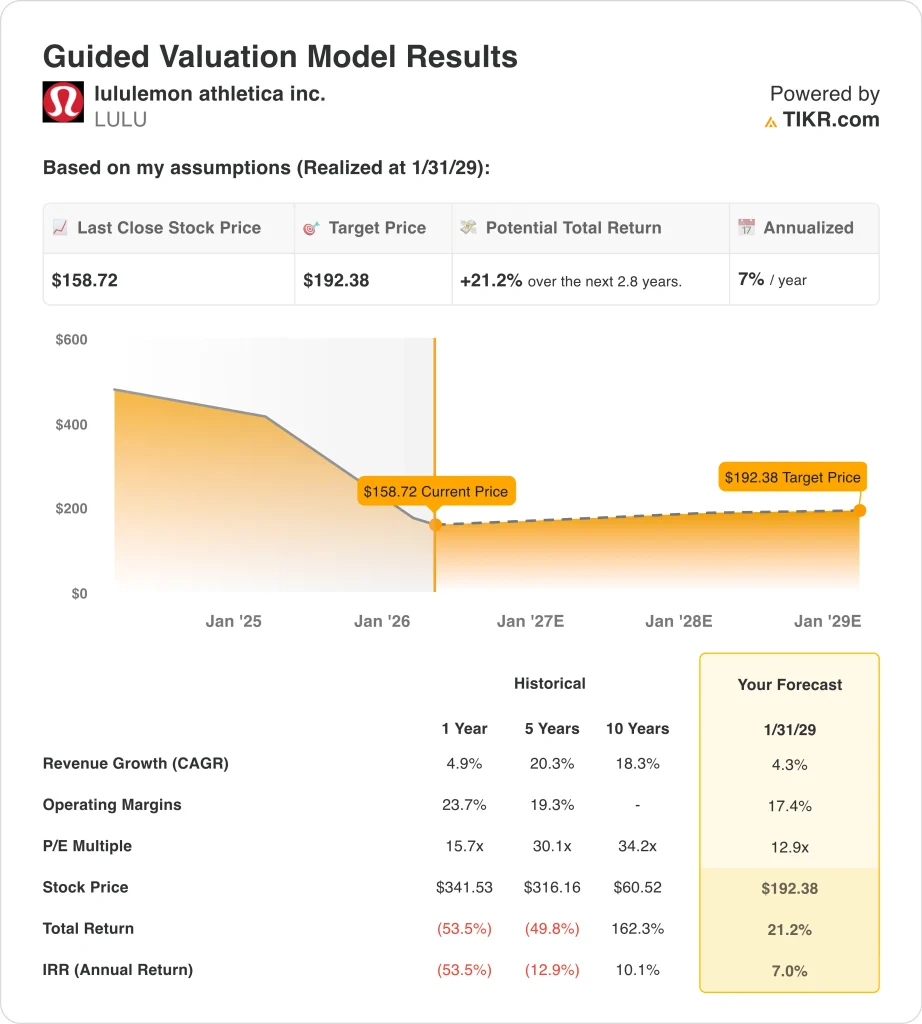

- Las acciones de LULU podrían alcanzar razonablemente los 192 dólares por acción en enero de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 21,2% desde el precio actual de 159 $, con una rentabilidad anualizada del 7,0% durante los próximos 2,8 años.

Las acciones de Lululemon están bajando porque los inversores han escuchado un mensaje de cautela justo en el momento equivocado. La compañía superó los ingresos del cuarto trimestre, pero sus perspectivas para 2026 quedaron por debajo de las estimaciones de Wall Street y reforzaron las preocupaciones sobre la desaceleración de la demanda. Reuters informó de que las acciones cayeron después de que la empresa pronosticara menores ingresos y beneficios anuales, al tiempo que señaló la presión arancelaria.

La falta de previsiones no fue el único problema. Lululemon dijo que espera un impacto bruto de los aranceles de importación de EE.UU. de alrededor de 380 millones de dólares en 2026, frente a 275 millones de dólares en 2025. También dijo que el margen bruto del cuarto trimestre cayó 550 puntos básicos, incluyendo un impacto de 520 puntos básicos de los aranceles de importación de EE.UU..

Las tendencias de la demanda también explican por qué las acciones asumen más riesgos. En el cuarto trimestre, los ingresos en América cayeron un 4%, mientras que los ingresos internacionales aumentaron un 17%, y en el conjunto del año, los ingresos en América cayeron un 1%, mientras que los ingresos internacionales crecieron un 22%. Esta división indica a los inversores que la marca global sigue creciendo, pero que el negocio principal norteamericano está bajo presión.

La incertidumbre en el consejo de administración añade otra capa. La empresa sigue a la espera de un consejero delegado permanente, y su fundador, Chip Wilson, afirmó que "persisten deficiencias evidentes en materia de gobernanza", incluso después de que el director principal, David Mussafer, decidiera no presentarse a la reelección.

La combinación de unas previsiones menos halagüeñas, los costes arancelarios y la presión sobre la gobernanza explican por qué las acciones cotizan mucho más cerca de su mínimo de 52 semanas que de su máximo.

Lo que dice el modelo para las acciones de LULU

Hemos analizado el potencial alcista de las acciones de Lululemon utilizando hipótesis de valoración basadas en un crecimiento más lento de sus ingresos brutos, unos márgenes aún saludables y un múltiplo de beneficios muy inferior al que los inversores estaban dispuestos a pagar en años anteriores.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,3%, unos márgenes operativos del 17,4% y un múltiplo PER normalizado de 12,9 veces, el modelo proyecta que las acciones de Lululemon podrían pasar de 159 a 192 dólares por acción en enero de 2029.

Esto supondría una rentabilidad total del 21,2%, o una rentabilidad anualizada del 7,0% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que utilizamos para las acciones de LULU:

1. Crecimiento de los ingresos: 4.3%

Los ingresos de Lululemon aumentaron un 4,9% en 2025, hasta 11.100 millones de dólares, pero la dirección preveía un crecimiento de entre el 2% y el 4% en 2026. Norteamérica siguió siendo el punto débil, mientras que el crecimiento internacional se mantuvo fuerte.

Esto hace razonable una previsión de ingresos del 4,3%. Se sitúa cerca de la previsión de la dirección para 2026 y refleja un crecimiento más lento que el registrado por la empresa en los últimos cinco y diez años. También supone que el impulso internacional ayuda a compensar las menores ventas en Norteamérica.

2. Márgenes de explotación: 17.4%

El margen operativo de Lululemon cayó al 19,9% en 2025 desde el 23,7% en 2024, ya que el margen bruto se comprimió y los ingresos de explotación disminuyeron un 11,8%. El margen operativo del cuarto trimestre también cayó al 22,3% desde el 28,9% del año anterior.

La hipótesis de margen del 17,4% del modelo se basa en la cautela. Basándonos en las estimaciones del consenso de analistas, suponemos que los márgenes se mantienen por debajo de los niveles máximos recientes, ya que los aranceles, el riesgo de rebajas y la debilidad de las ventas a precio completo siguen presionando la rentabilidad. Se trata de una visión más conservadora que la simple extrapolación de los márgenes del pasado.

3. Múltiplo PER de salida: 12,9x

Lululemon cotiza a unas 12,9 veces el PER NTM y a 12,0 veces el PER LTM, muy por debajo de los múltiplos más altos que el mercado otorgó a la acción durante sus años de mayor crecimiento. El modelo guiado utiliza el mismo múltiplo de salida de 12,9 veces.

Esto es importante porque esta valoración no supone que la acción vuelva a un múltiplo superior. Por el contrario, supone que Lululemon sigue cotizando a un múltiplo de beneficios más modesto a menos que el crecimiento y el impulso de la marca mejoren sustancialmente. Esta es la razón por la que incluso una recuperación en el precio sólo conduce a rentabilidades anualizadas de un dígito en el modelo.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de LULU hasta 2031 muestran resultados variados en función de la demanda en Norteamérica, la recuperación de los márgenes y los niveles de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Norteamérica sigue débil y los márgenes continúan bajo presión → 1,2% de rentabilidad anual

- Caso medio: el crecimiento internacional compensa la debilidad y los márgenes se estabilizan → 7,5% de rentabilidad anual

- Caso alto: El impulso de los productos mejora, y la rentabilidad se recupera más rápidamente → 9,7% de rentabilidad anual

Incluso en el caso conservador, las acciones de LULU ofrecen rentabilidades positivas respaldadas por su sólida marca, sus elevados márgenes brutos y su balance casi neto.

Pero el modelo también muestra por qué el mercado sigue dudando. Lululemon aún tiene que demostrar que Norteamérica puede recuperarse, que los márgenes pueden estabilizarse y que la incertidumbre sobre el liderazgo no afectará a la marca.

Vea lo que opinan los analistas sobre las acciones de LULU en este momento (Gratis con TIKR) >>>

¿Debería invertir en Lululemon Athletica?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a LULU y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir LULU junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de LULU en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!