Aspectos clave:

- American Airlines opera con unos ingresos de ~54.600 millones de dólares, pero se enfrenta a presiones sobre los márgenes y a elevados niveles de deuda, lo que afecta a la valoración.

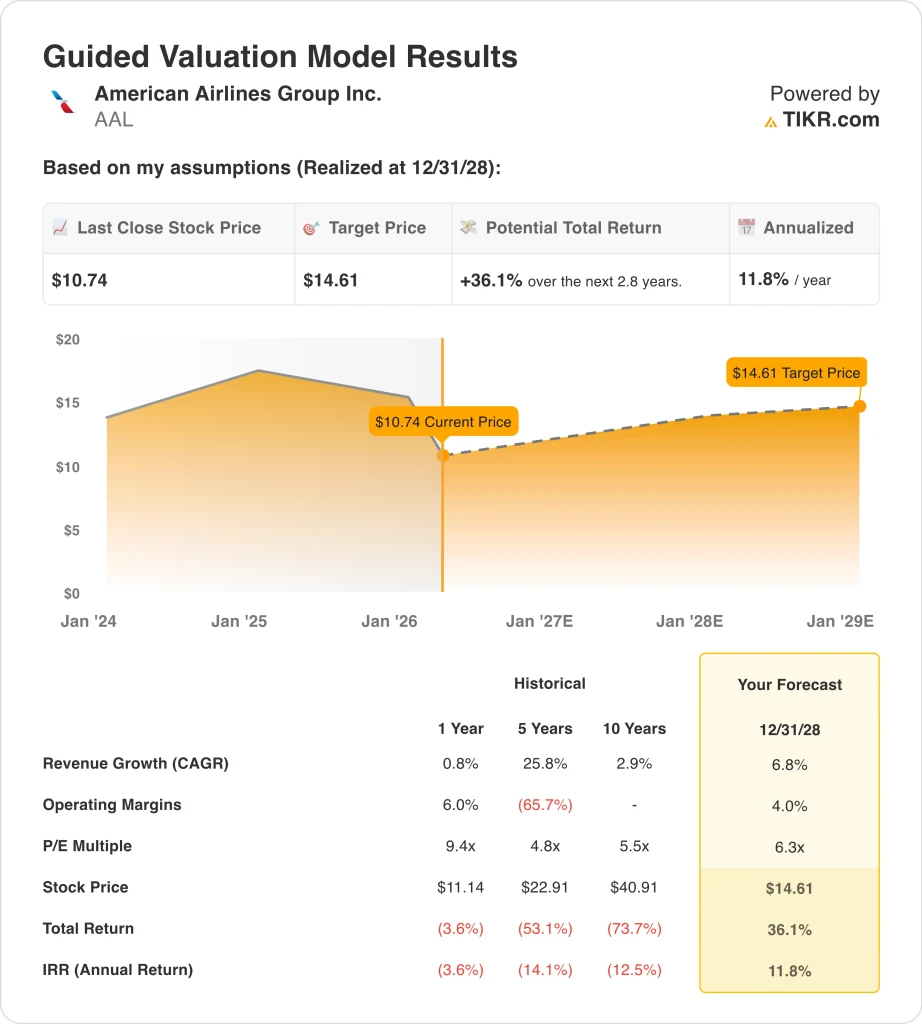

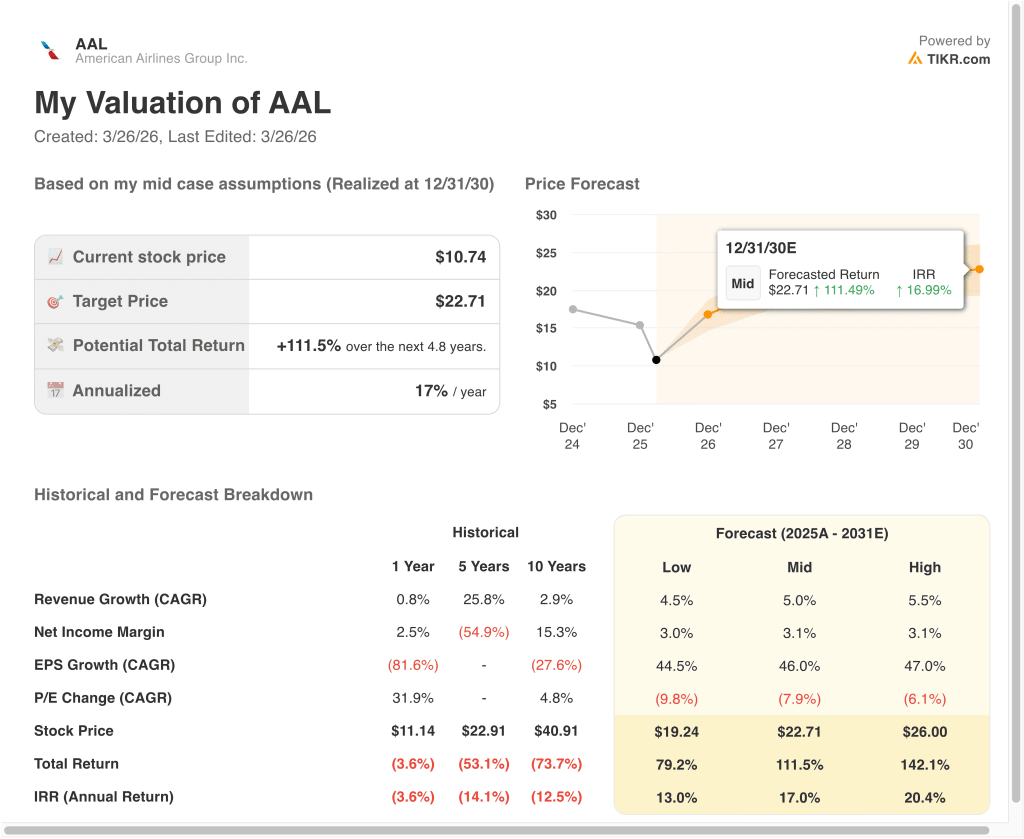

- Las acciones de AAL podrían alcanzar razonablemente los 23 $ por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 111,5% desde el precio actual de 11 $, con una rentabilidad anualizada del 17% durante los próximos 4,8 años.

¿Qué ha ocurrido?

American Airlines Group Inc. (AAL) está atravesando una compleja fase de recuperación en la que la demanda se mantiene fuerte, pero la rentabilidad sigue siendo volátil. La compañía opera una de las mayores redes mundiales de aerolíneas, pero se enfrenta a retos estructurales derivados de los costes del combustible, la mano de obra y el apalancamiento.

El sector aéreo ha experimentado una fuerte demanda de pasajeros tras la pandemia, pero los márgenes se han comprimido debido al aumento de los precios del combustible y a las interrupciones operativas. Esto crea una desconexión entre el crecimiento estable de los ingresos y el debilitamiento de los beneficios.

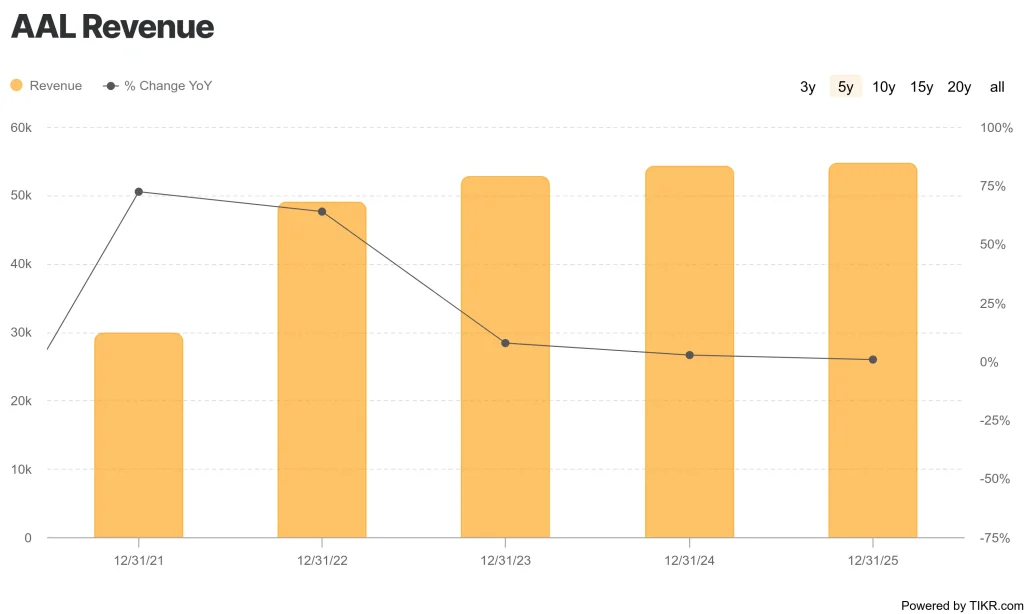

American Airlines generó 54.600 millones de dólares en ingresos totales en los últimos doce meses, pero los márgenes operativos siguen siendo escasos, de sólo el 3,1%. Esto refleja la presión de los costes y limita la capacidad de la compañía para convertir la demanda en beneficios.

La reciente cobertura de Reuters destaca que las aerolíneas se enfrentan a unos costes más elevados del combustible para aviones, lo que comprime directamente los márgenes. Al mismo tiempo, competidores como Delta y United han ajustado su capacidad y sus expectativas de precios, influyendo en la valoración de todo el sector.

Los problemas operativos también han influido. Acontecimientos como tormentas invernales, interrupciones en los aeropuertos y titulares relacionados con la seguridad han afectado a los horarios de vuelo y a la confianza de los inversores, aunque estos problemas sean temporales.

A continuación se explica por qué las acciones de American Airlines podrían ofrecer una rentabilidad significativa a largo plazo si los márgenes se estabilizan y el apalancamiento disminuye con el tiempo.

Qué dice el modelo sobre las acciones de AAL

Analizamos el potencial alcista de las acciones de American Airlines utilizando hipótesis de valoración basadas en un crecimiento moderado de los ingresos, una recuperación gradual de los márgenes y unos múltiplos de valoración estables.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 5,0%, unos márgenes operativos del 3,1% y un múltiplo PER normalizado de 6,3 veces, el modelo proyecta que las acciones de American Airlines podrían subir de 11 a 23 dólares por acción.

Esto representa una rentabilidad total del 111,5% en los próximos 4,8 años, o aproximadamente un 17% de rentabilidad anualizada.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de AAL:

1. Crecimiento de los ingresos: 5%.

American Airlines ha aumentado sus ingresos de 29.900 millones de dólares en 2021 a 54.600 millones de dólares LTM, impulsada por la recuperación tras la pandemia. Sin embargo, el crecimiento se ha ralentizado a sólo un 0,8% interanual en 2025.

Esto refleja un entorno de demanda más maduro en el que la capacidad y los precios se están estabilizando. Aunque la demanda de viajes sigue resistiendo, el crecimiento ya no se acelera al ritmo anterior.

Basándonos en las estimaciones del consenso de analistas, asumimos un crecimiento del 5,0%, que se alinea con las tendencias del sector a largo plazo y refleja una demanda estable sin una expansión agresiva.

2. Márgenes de explotación: 3.1%

Los márgenes operativos han descendido del 7,6% en 2023 al 3,1% en el último periodo. Esto refleja el aumento de los costes de combustible, mano de obra y operaciones.

Las aerolíneas operan con márgenes estructuralmente estrechos, y American Airlines es especialmente sensible debido a su estructura de costes. Los márgenes brutos también han disminuido hasta el 22,7%, lo que refuerza esta presión.

Basándonos en las estimaciones del consenso de analistas, mantenemos una hipótesis de margen del 3,1%, lo que refleja una estabilización más que una mejora significativa.

3. Múltiplo PER de salida: 6,3x

American Airlines cotiza actualmente a un bajo múltiplo de beneficios futuros, lo que refleja el riesgo cíclico y el elevado apalancamiento. La empresa también tiene una deuda neta de aproximadamente 30.400 millones de dólares.

Los bajos múltiplos de valoración son típicos de las aerolíneas debido a la volatilidad y la intensidad de capital. Sin embargo, pueden ampliarse si se estabiliza la rentabilidad.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de 6,3x, coherente con los niveles actuales y que refleja un marco de valoración prudente.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de American Airlines hasta 2030 muestran resultados variados en función de la presión de los costes y la recuperación de los márgenes (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Los costes de combustible se mantienen elevados y los márgenes se comprimen aún más → 13,0% de rentabilidad anual

- Caso medio: demanda estable y modesta recuperación de márgenes → 17,0% de rentabilidad anual

- Caso alto: fuerte poder de fijación de precios y normalización de los costes → 20,4% de rentabilidad anual

Incluso en el caso conservador, el modelo sugiere rentabilidades positivas, apoyadas por una demanda estable y una mejora financiera gradual. El motor clave en todos los escenarios es la expansión de los márgenes. El crecimiento de los ingresos es relativamente predecible, pero la rentabilidad determina los resultados de valoración.

American Airlines sigue siendo una inversión muy cíclica ligada a las condiciones macroeconómicas, los precios del combustible y la ejecución operativa. Los inversores apuestan efectivamente por si los márgenes pueden recuperarse hacia niveles históricos.

De cara al futuro, los inversores se centran en el próximo informe de resultados del primer trimestre de 20 26, que se publicará el 22 de abril. Este informe aclarará si la presión de los costes se está estabilizando o sigue pesando sobre los beneficios.

Vea lo que piensan los analistas sobre las acciones de AAL en este momento (Gratis con TIKR) >>>

¿Debería invertir en American Airlines Group Inc?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque AAL y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puedecrear una lista de seguimiento gratuita para seguir AALjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice las acciones de American Airlines en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!