Claves:

- Ford cerró 2025 con unos ingresos récord de 187.300 millones de dólares, pero sus resultados declarados se vieron lastrados por grandes cargos especiales relacionados con los vehículos eléctricos y una rentabilidad más débil en su negocio principal de automóviles.

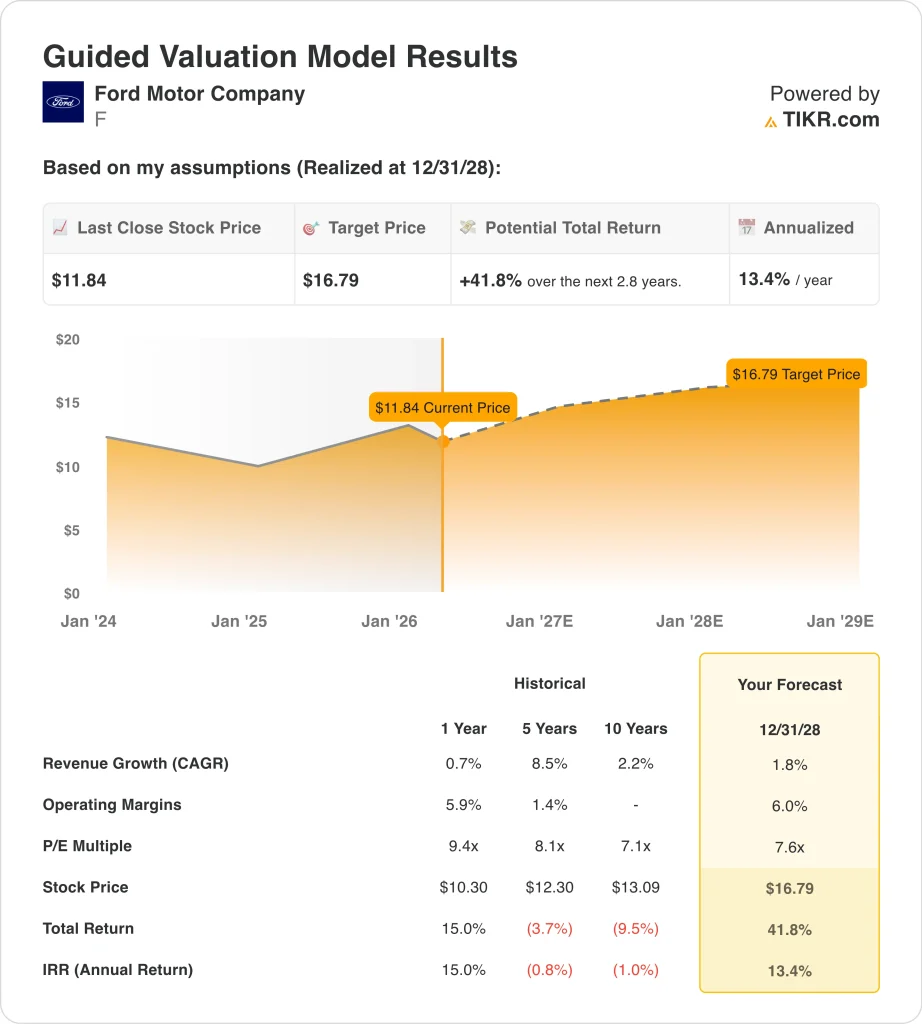

- Las acciones de Ford podrían alcanzar razonablemente los 16,79 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 41,8% desde el precio actual de 11,84 dólares, con una rentabilidad anualizada del 13,4% en los próximos 2,8 años.

- Ford es relevante ahora porque los inversores están sopesando una perspectiva de beneficios para 2026 más estable, un nuevo plan de recompra antidilutivo y un fuerte flujo de retiradas que sigue presionando el sentimiento en torno a la calidad y la ejecución.

¿Qué ha pasado?

Ford vuelve a estar en el punto de mira porque el mercado está tratando de decidir si 2025 fue un año de restablecimiento o una señal de advertencia. La compañía presentó en febrero los resultados del cuarto trimestre y de todo el año 2025, y esas cifras mostraron unos ingresos anuales récord, pero una calidad de los beneficios mucho más débil. Ford obtuvo unos ingresos anuales de 187.300 millones de dólares, pero también registró una pérdida neta de 8.200 millones de dólares y un EBIT ajustado de sólo 6.800 millones de dólares después de cargos especiales relacionados en gran medida con el restablecimiento de su estrategia de vehículos eléctricos.

Esta mezcla ha creado un tono de cautela en torno a las acciones. Jim Farley, consejero delegado de Ford, dijo que la compañía había logrado "un sólido 2025 en un entorno dinámico y a menudo volátil", y que había previsto un EBIT ajustado de entre 8.000 y 10.000 millones de dólares para 2026. Aún así, los inversores se están replanteando la configuración porque los márgenes de automóviles de Ford siguen siendo delgados, Ford Modelo e sigue perdiendo dinero, y la perspectiva de 2026 depende en gran medida del control de costes y una mejor ejecución.

El flujo de noticias en marzo añadió más presión. Ford retiró 254.640 SUV en EE.UU. porque problemas de software podían desactivar la imagen de la cámara de visión trasera y algunas funciones de asistencia al conductor. A principios de marzo, también se produjeron otras llamadas a revisión que afectaron a 1,74 millones de vehículos, y Ford ya había emitido 17 llamadas a revisión en 2026 que afectaron a más de 7,3 millones de vehículos.

Al mismo tiempo, los inversores también están pendientes de dos temas contrapuestos. Ford dio a conocer un programa de recompra antidilutivo que autoriza la recompra de hasta 31,7 millones de acciones, mientras que sus resultados del primer trimestre de 2026 están previstos para el 29 de abril. El aumento de los precios de la gasolina es otra pieza en movimiento, ya que el encarecimiento del combustible podría empujar a algunos compradores hacia los vehículos eléctricos y los híbridos, lo que es importante para Ford. Al fin y al cabo, Ford vende híbridos con éxito, pero sigue intentando mejorar la economía de los vehículos eléctricos.

Qué dice el modelo para las acciones de Ford

Analizamos el potencial alcista de las acciones de Ford utilizando hipótesis de valoración basadas en su perfil de ingresos más lento, su modesta recuperación de los márgenes y su bajo múltiplo de beneficios.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 1,8%, unos márgenes operativos del 6,0% y un múltiplo PER normalizado de 7,6 veces, el modelo proyecta que las acciones de Ford podrían subir de 12 a 17 dólares por acción.

Eso supondría una rentabilidad total del 41,8%, o una rentabilidad anualizada del 13,4% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Ford:

1. Crecimiento de los ingresos: 1,8%.

La base de ingresos de Ford es grande, pero el crecimiento se ha ralentizado bruscamente. Los ingresos totales pasaron de 176.200 millones de dólares en 2023 a 185.000 millones en 2024 y luego a 187.300 millones en 2025. Esto significa que el crecimiento se ralentizó del 11,5% en 2023 al 5,0% en 2024 y sólo al 1,2% en 2025, lo que respalda el uso de una hipótesis de línea superior baja.

La combinación de negocios también explica por qué un crecimiento modesto puede seguir siendo importante. Ford Pro generó más de 66.000 millones de dólares de ingresos en 2025, con 6.800 millones de EBIT y un margen de dos dígitos, mientras que Ford Credit aumentó los beneficios antes de impuestos un 55%, hasta 2.600 millones de dólares. Estos negocios ayudan a compensar el menor crecimiento de las operaciones de vehículos tradicionales, y dan a Ford una base más resistente de lo que sugeriría una simple historia de ventas de unidades.

La hipótesis de un crecimiento de los ingresos del 1,8% también se ajusta al contexto actual del sector. Los precios más altos del combustible pueden ayudar a la demanda de híbridos y vehículos eficientes, pero también pueden presionar los presupuestos de los consumidores y la demanda de automóviles en general. Así que el modelo asume que Ford puede seguir creciendo, pero sólo lentamente, porque la empresa está equilibrando la fortaleza de sus productos en camiones y vehículos comerciales con un mercado automovilístico más maduro y cíclico.

2. Márgenes operativos: 6%

La recuperación de los márgenes de Ford es la clave de la valoración. El margen operativo de la empresa era del 3,0% en 2024, pero cayó al -0,3% en 2025, ya que el margen bruto bajó al 5,8% desde el 8,4% del año anterior. Esto hace que la hipótesis del modelo del 6,0% parezca menos una continuación del rendimiento actual y más un objetivo de recuperación vinculado a una mejor ejecución y menos costes especiales.

Hay razones empresariales reales para esperar alguna mejora. Ford guió a $ 8.0 mil millones a $ 10.0 mil millones de EBIT ajustado en 2026, frente a $ 6.8 mil millones en 2025, y dijo que la pérdida de EBIT de Ford Modelo e debe mejorar a $ 4.0 mil millones a $ 4.5 mil millones de $ 4.8 mil millones el año pasado. Ford Pro sigue siendo el principal motor de beneficios, y Ford Blue sigue siendo rentable aunque sus márgenes se hayan estrechado.

Aun así, esa hipótesis del 6,0% no es agresiva si se compara con los riesgos. Las llamadas a revisión siguen suscitando dudas sobre la calidad, y los problemas de calidad pueden presionar los costes de garantía, la percepción de la marca y la confianza de los concesionarios. Así que el modelo asume que Ford puede recuperar márgenes, pero no a un nivel que ignore los problemas operativos que los inversores están observando de cerca.

3. Múltiplo PER de salida: 7,6x

Ford ya cotiza a un múltiplo de beneficios bajo en relación con gran parte del mercado. El resumen de TIKR muestra un PER NTM de 7,8 veces, mientras que el modelo de valoración guiado utiliza un PER de salida de 7,6 veces. Esto significa que el modelo no asume que los inversores pagarán de repente una prima por las acciones en 2028.

Este bajo múltiplo refleja preocupaciones reales. El margen EBIT LTM de Ford es del -0,3%, su ROE LTM es del -20,2%, y su deuda neta LTM se sitúa en 137.300 millones de dólares, con una deuda neta sobre EBITDA de 21,9x en el resumen. Estas cifras ayudan a explicar por qué los inversores siguen valorando a Ford como un fabricante cíclico apalancado en lugar de un fabricante industrial de mayor calidad.

Al mismo tiempo, el múltiplo no está desconectado de la historia de Ford. El modelo guiado muestra un PER histórico a 5 años de 8,1x y un PER histórico a 10 años de 7,1x, por lo que un múltiplo de salida de 7,6x se sitúa cerca de donde ha cotizado la acción en periodos más largos. Esto hace que el marco de valoración esté relativamente fundamentado, ya que asume que Ford gana un múltiplo conocido en lugar de una historia de revalorización.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

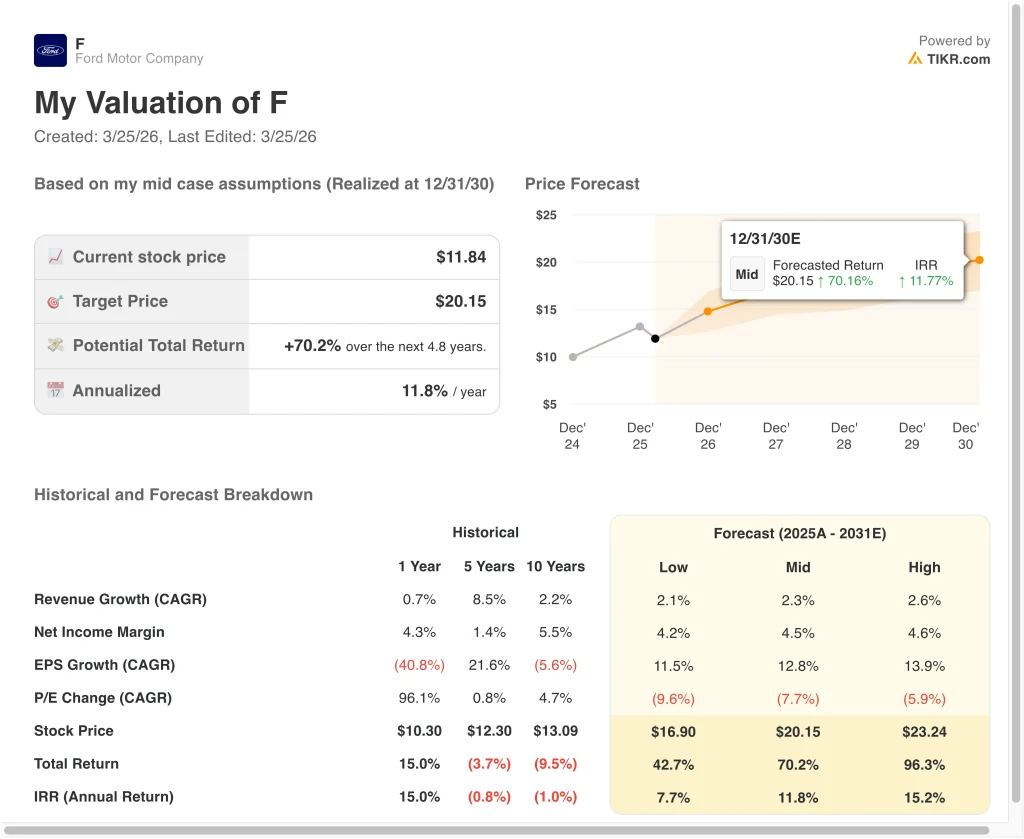

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Ford hasta 2030 muestran resultados variados basados en la recuperación de márgenes, pérdidas de VE y disciplina en la asignación de capital (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: El crecimiento de los ingresos de Ford sigue siendo modesto, las pérdidas del VE se mantienen elevadas y la valoración se comprime aún más → 7,7% de rentabilidad anual

- Caso medio: Ford Pro se mantiene fuerte, los márgenes se recuperan gradualmente y el negocio ofrece un crecimiento de beneficios más estable → 11,8% de rentabilidad anual

- Caso alto: Ford mejora la economía del VE, mantiene los precios y amplía los beneficios en Ford Blue y Ford Pro → 15,2% de rentabilidad anual

Incluso en el caso conservador, las acciones de Ford ofrecen rentabilidades positivas respaldadas por su gran generación de efectivo, su arraigada franquicia de camiones y su fuerte negocio de vehículos comerciales. El efectivo de las operaciones aumentó a 21.300 millones de dólares en 2025, y el flujo de caja libre aumentó a 12.500 millones de dólares, incluso con un fuerte gasto de capital. Esto es importante porque Ford aún tiene capacidad financiera para invertir, pagar dividendos y compensar cierta dilución mediante recompras.

El caso medio depende probablemente de la ejecución más que de la ayuda macroeconómica. Ford necesita que Ford Pro siga produciendo márgenes elevados, que Ford Blue siga siendo rentable y que Ford Model e pierda menos dinero con el tiempo. También necesita que las llamadas a revisión y los problemas de calidad dejen de dominar la historia, porque esos problemas pueden retrasar cualquier mejora en la confianza de los inversores.

El caso más optimista requeriría probablemente un entorno operativo más limpio. Unos precios del combustible más altos podrían ayudar a los híbridos y a los vehículos eficientes, mientras que una senda regulatoria más estable podría facilitar la planificación a largo plazo de los fabricantes de automóviles. Pero Ford aún tiene que demostrar que unos productos mejores, unos costes más ajustados y menos contratiempos de calidad pueden convertir una enorme base de ingresos en unos márgenes sosteniblemente mejores.

Vea lo que opinan los analistas sobre las acciones de Ford en estos momentos (Gratis con TIKR) >>>

¿Debería invertir en Ford Motor Company?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque Ford y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir a Ford junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice las acciones de Ford Motor en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!