Estadísticas clave de las acciones de Pool Corporation

- Rendimiento en la última semana: -3,1%.

- Rango de 52 semanas: de $197,7 a $345

- Precio actual: $203.2

¿Qué ha ocurrido?

Pool Corporation(POOL), el mayor distribuidor mayorista de suministros para piscinas del mundo, cotiza ahora a 203,24 dólares tras desplomarse un 32,9% en 2025, a pesar de que el margen bruto aumentó 20 puntos básicos hasta el 29,7% gracias a la disciplina de precios, mientras que la construcción de nuevas piscinas en EE.UU. alcanzó aproximadamente las 60.000 unidades, la mitad del máximo de la pandemia.

El 19 de febrero, Pool declaró un beneficio por acción ajustado de 0,84 dólares en el cuarto trimestre, por debajo del consenso de 0,98 dólares, y anunció un beneficio por acción diluido para el ejercicio 2020 de entre 10,85 y 11,15 dólares, un punto medio de 11 dólares por debajo de la estimación de 11,62 dólares de los analistas, lo que provocó una caída del 7,8% en las operaciones previas a la comercialización.

Elmargen bruto en el cuarto trimestre alcanzó el 30,1%, un aumento de 70 puntos básicos año tras año, impulsado por la disciplina de precios, la ejecución de la cadena de suministro y la expansión de las ventas de marca propia, superando al sector más amplio de equipos de piscina, incluso cuando los ingresos del cuarto trimestre no alcanzaron el consenso por 16,9 millones de dólares debido a los efectos de base de la recuperación del huracán.

Jefferies recortó su precio objetivo a 245 dólares desde 300 dólares el 20 de febrero, manteniendo una calificación de "mantener" y citando que no se espera un repunte en la construcción o la actividad de reparación y remodelación, al tiempo que señala que la base de clientes de Pool se está expandiendo más lentamente y la actividad de adquisición se ha reducido.

El consejero delegado, Peter Arvan, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "estamos empezando a ver los beneficios" en referencia a POOL360 Unlocked, la plataforma digital de pedidos de Pool mejorada con inteligencia artificial, que alcanzó una cifra récord del 15% de las ventas de todo el año y alcanzó un máximo del 17% durante la temporada de piscinas.

La posición de futuro de Pool se basa en tres factores convergentes: un ciclo de sustitución de bombas de velocidad variable en una base instalada de más de 6 millones de unidades en EE.UU., 530 millones de dólares en retornos anuales para los accionistas que la dirección hizo crecer un 10% incluso durante la recesión, y una convocatoria de resultados para el primer trimestre de 2026, el 23 de abril, en la que un crecimiento de los ingresos de un solo dígito desencadenaría una recarga de la compensación de incentivos de entre 10 y 15 millones de dólares, lo que confirmaría que la recuperación es real.

La opinión de Wall Street sobre las acciones de POOL

La expansión del margen bruto de Pool en el cuarto trimestre hasta el 30,1% confirma la disciplina de precios y la ejecución de la cadena de suministro que apuntalan la recuperación del FCF del modelo TIKR para el año fiscal 202026E hasta los 390 millones de dólares, un repunte del 25,9% desde el mínimo de 310 millones de dólares, impulsado por las compras de inventario de pretemporada realizadas antes de las subidas de precios de los proveedores.

El argumento fundamental se basa en dos inflexiones que se producen simultáneamente: Un BPA normalizado de 11 $ en el ejercicio 2020E, que revierte tres años consecutivos de descensos porcentuales de dos dígitos, mientras que el margen de FCF se recupera del 5,9% al 7,2% a medida que los más de 50 nuevos establecimientos abiertos desde 2021 comienzan a absorber los costes fijos y contribuyen al apalancamiento operativo.

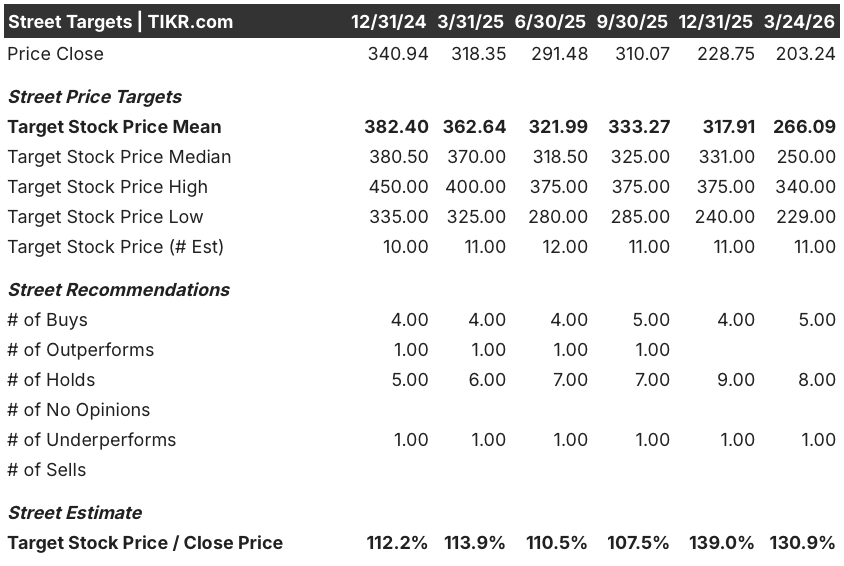

La calle se posiciona con cautela, con 5 compras frente a 8 retenciones y 1 underperform a través de 14 analistas, un precio objetivo medio de 266,09 dólares que implica un 30,9% al alza desde 203,24 dólares, ya que el consenso espera a que los resultados del primer trimestre de 2026 del 23 de abril confirmen si el crecimiento de los ingresos de un solo dígito se está materializando antes de comprometerse con una llamada a la recuperación.

El diferencial entre el objetivo mínimo de la calle de 229 $ y el máximo de 340 $ refleja directamente dos resultados opuestos: el mínimo refleja un escenario en el que la construcción de nuevas piscinas se mantiene cerca de las 60.000 unidades y el gasto discrecional no se recupera, mientras que el máximo requiere que la gestión de la demanda de renovación y remodelación descrita se traduzca finalmente en una aceleración de los permisos.

¿Qué dice el modelo de valoración?

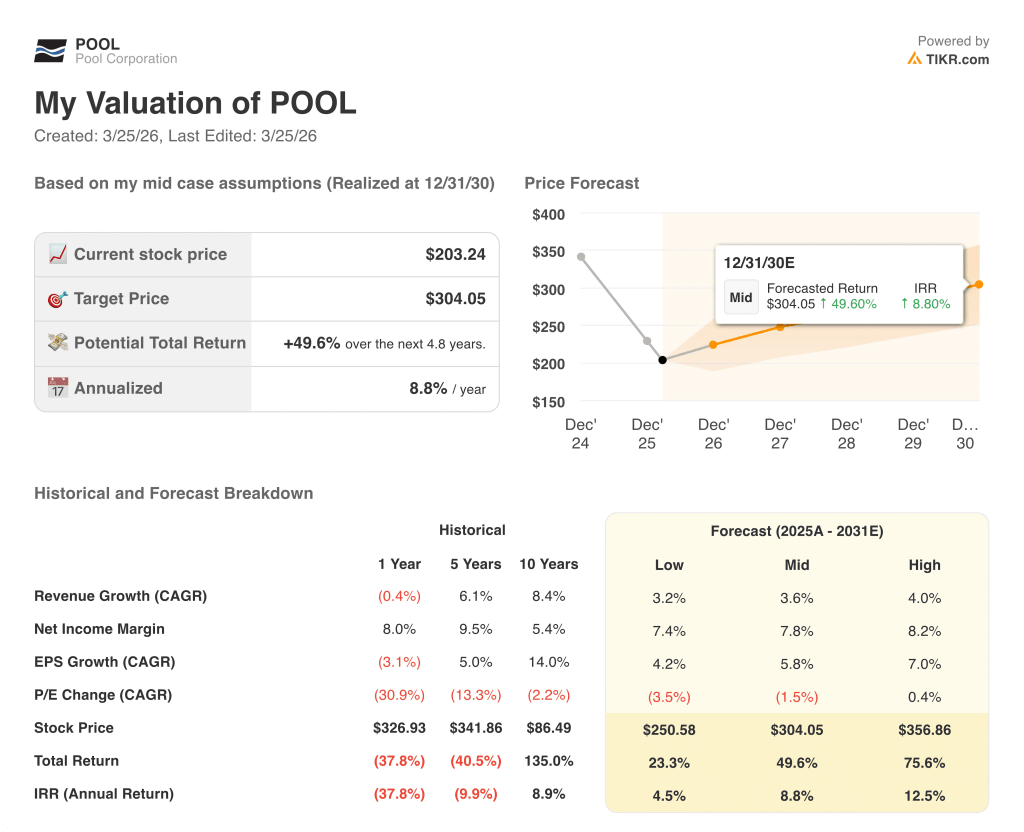

El modelo de caso medio TIKR alcanza los 304,05 $ en diciembre de 2030, una rentabilidad total del 49,6% con una TIR del 8,8%, basada en una CAGR de ingresos del 3,6% y unos márgenes de ingresos netos que se recuperan hasta el 7,8%, hipótesis basadas en que POOL360 Unlocked impulsa la penetración digital más allá del 15% de las ventas y el ciclo de sustitución de bombas de velocidad variable añade una demanda incremental de equipos.

El mercado está valorando Pool como si el descenso del 32,9% en 2025 reflejara un reajuste permanente de los beneficios, pero el margen bruto aumentó 20 puntos básicos hasta el 29,7% incluso en el peor año.

Cuatro consejeros y directivos consecutivos compraron acciones entre el 25 de febrero y el 4 de marzo, el objetivo de 304,05 $ del modelo TIKR requiere sólo una CAGR de ingresos del 3,6% y unos márgenes de ingresos netos del 7,8%, ambos respaldados por la tesis de absorción de capacidad y traspaso de precios confirmada por la dirección.

La declaración de Arvan del 19 de febrero de que el sentimiento de los distribuidores es "mucho más alentador que negativo" de cara a la temporada de 2026 indica que la tesis de recuperación es operativa, no especulativa.

Además, si el gasto discrecional no se recupera y la construcción de nuevas piscinas cae por debajo de las 60.000 unidades, la recarga de la compensación de incentivos de entre 10 y 15 millones de dólares se producirá sin ingresos que la compensen, comprimiendo el margen EBITDA del ejercicio 2026E por debajo del 12,4% y rompiendo la hipótesis de recuperación del FCF.

Esté atento a la convocatoria de resultados del primer trimestre de 2026 del 23 de abril para ver si se confirma un crecimiento de los ingresos de un solo dígito; esa cifra activa la recarga de incentivos y valida la estimación de 390 millones de dólares de FCF del modelo TIKR para todo el año.

Debería invertir en Pool Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque las acciones de POOL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Pool Corporation junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de POOL en TIKR →.