Estadísticas clave de las acciones de Fair Isaac

- Rendimiento en la última semana: -0,32

- Rango de 52 semanas: $969,32 a $2.217,6

- Precio actual: $995

¿Qué ha ocurrido?

El monopolio de calificación crediticia deFair Isaac-utilizado por el 90% de los principales prestamistas de Estados Unidos para evaluar la solvencia de los consumidores- generó 305 millones de dólares en ingresos por anotaciones en el primer trimestre del año fiscal 2026, un 29% más interanual, incluso cuando las acciones cotizan a 995 dólares tras ceder un 31% en lo que va de año.

Wells Fargo recortó su precio objetivo de 2.500 a 2.300 dólares el 18 de marzo, citando múltiplos de pares más bajos, aunque la firma mantuvo su postura alcista y señaló un incentivo mínimo para que los prestamistas abandonen FICO en favor de VantageScore, un modelo de crédito rival que compite por la adopción del mercado hipotecario.

Los ingresos por originación de hipotecas, que por sí solos representaron el 42% de los ingresos totales de Scores en el primer trimestre, aumentaron un 60% interanual, impulsados tanto por el aumento de los precios como por el crecimiento del volumen, mientras que el margen operativo no-GAAP se amplió 432 puntos básicos hasta el 54%, un nivel que sus homólogos, incluido S&P Global, no han igualado en el espacio de análisis crediticio.

El 20 de marzo, FICO cerró una oferta de 1.000 millones de dólares en bonos senior al 6,25% con vencimiento en 2034, utilizando los ingresos para retirar 400 millones de dólares de bonos al 5,25% con vencimiento en 2026 y reembolsar préstamos de crédito renovable, reduciendo el riesgo de refinanciación a corto plazo, ya que la deuda total se situaba en 3.200 millones de dólares al final del trimestre.

El director financiero Steve Weber declaró en la llamada de resultados del primer trimestre de 2026 que "estamos bastante seguros de que vamos a ser capaces de superar nuestras previsiones", vinculando su confianza directamente a las reservas récord de software ACV de 38 millones de dólares en el trimestre y a la aceleración del crecimiento ARR de la plataforma.

Cinco revendedores que representan aproximadamente el 70-80% del mercado de revendedores han firmado ya el Programa de Licencias Directas para Hipotecas de FICO, que agiliza el acceso de los prestamistas a FICO Scores, con FICO Score 10T -un modelo de próxima generación significativamente más predictivo- previsto para la disponibilidad de Licencias Directas en la primera mitad del calendario 2026.

El caso futuro de FICO se basa en tres impulsores convergentes: un ARR de la plataforma de 303 millones de dólares que crece a un 33% anual a medida que más de 150 clientes se expanden a través de casos de uso, un aumento de la orientación en el segundo trimestre telegrafiado por la dirección, y 163 millones de dólares en recompras en el primer trimestre que señalan un retorno de capital continuo contra una acción que cotiza cerca de mínimos de dos años.

La opinión de Wall Street sobre las acciones de FICO

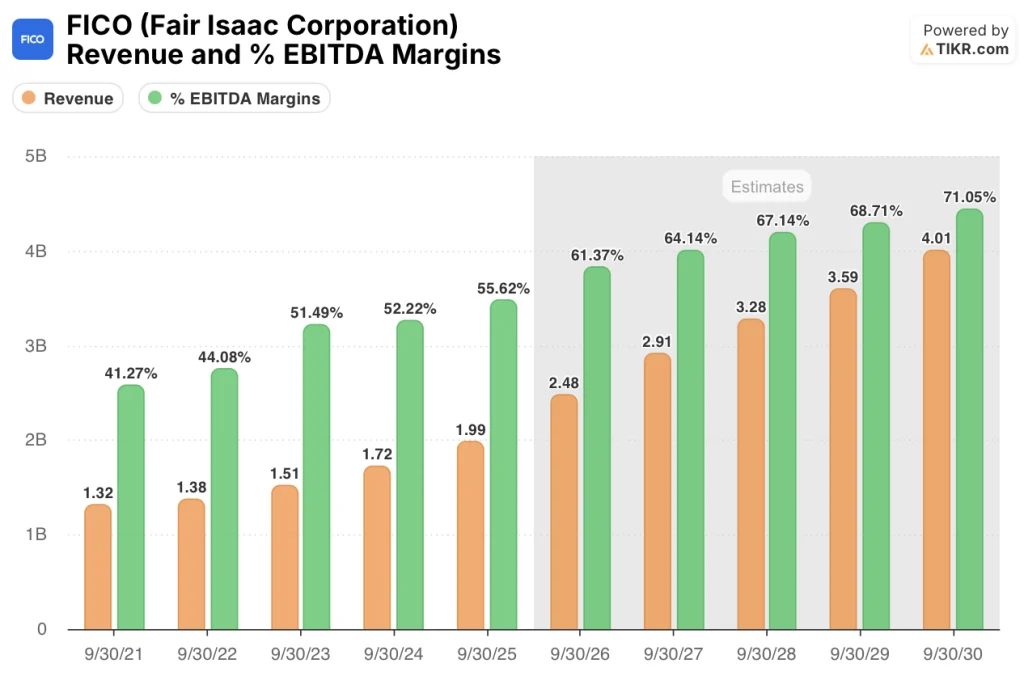

El récord de 38 millones de dólares en reservas ACV de software en el primer trimestre -valor anual del contrato, los ingresos a futuro firmados pero aún no reconocidos- respalda directamente la estimación de ingresos del modelo TIKR para el año fiscal 2026E de 2.480 millones de dólares, un salto del 24,6% desde los 1.990 millones de dólares del año fiscal 2025, ya que el ARR de la plataforma que crece un 33% anual convierte las reservas en ingresos recurrentes duraderos.

La expansión de los márgenes ya está llegando a los datos reales: El margen operativo no GAAP del primer trimestre alcanzó el 54%, lo que supone un aumento interanual de 432 puntos básicos, por delante de la hipótesis de margen EBITDA del modelo TIKR para el ejercicio 202026E del 61,4%, que a su vez representaría una mejora de 580 puntos básicos con respecto al 55,6% del ejercicio 202025, impulsada por el apalancamiento operativo en un negocio de scores de costes fijos en gran medida.

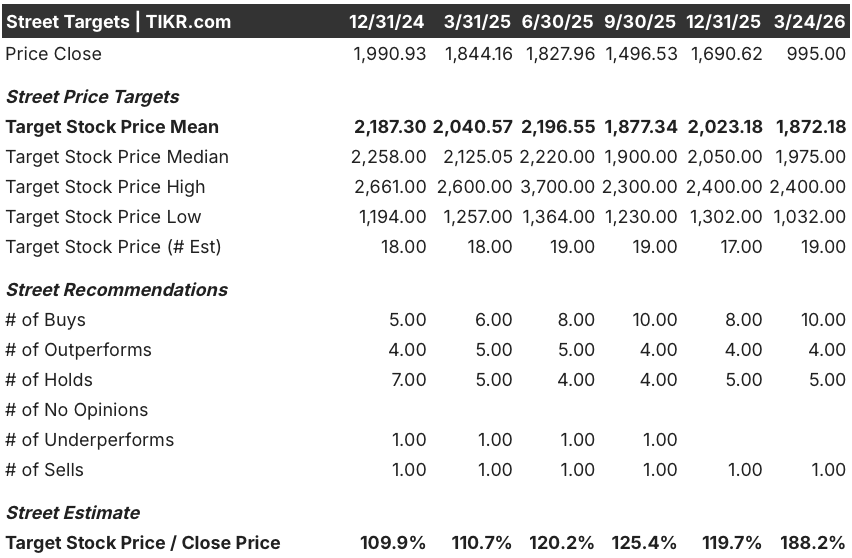

Catorce analistas califican a FICO como comprar o superar frente a cinco mantener y uno vender, con un precio objetivo medio de 1.872,18 dólares - lo que implica un 88,2% de subida desde el cierre actual de 995 dólares - como anclas de consenso para normalizar el crecimiento del BPA del 40,0% en el año fiscal 2020E y una inflexión de flujo de caja libre a 1.030 millones de dólares, un 38,9% interanual.

El diferencial de 1.368 dólares entre el objetivo mínimo de la calle de 1.032 dólares y el máximo de 2.400 dólares refleja dos resultados binarios: el mínimo se ancla en un escenario en el que la interrupción de la IA erosiona el poder de fijación de precios de Scores o VantageScore gana terreno en el mercado hipotecario, mientras que el máximo requiere la adopción de FICO Score 10T en los mercados conformes y no conformes para acelerar los volúmenes de originación y la fijación de precios por unidad simultáneamente.

¿Qué dice el Modelo de Valoración?

El modelo de caso medio TIKR valora a FICO en 1.953,55 dólares en septiembre de 2030, lo que implica un rendimiento total del 96,3% y una TIR anualizada del 16,1%, basada en un CAGR de ingresos del 14,4% y márgenes de ingresos netos que se expanden hasta el 44,5%, supuestos basados en el Programa de Licencias Directas hipotecarias que alcanza el 70-80% del mercado de revendedores y el ARR compuesto de la plataforma a través de más de 150 clientes empresariales que añaden casos de uso.

El mercado está tratando a una empresa con un crecimiento normalizado del BPA del 40,0% en el ejercicio 202026E como una trampa de valor, fijando el precio de FICO en 995 dólares frente a los 41,84 dólares de beneficios estimados, un múltiplo a futuro de 23,8 veces en un negocio que mantuvo una penetración de prestamistas del 90% a través de la venta.

Cinco revendedores que cubren entre el 70% y el 80% del mercado hipotecario ya están activos o en fase de pruebas finales de integración en el marco del Programa de Licencias Directas, lo que valida la hipótesis del modelo TIKR de que los ingresos de Scores se mantienen por encima del 20% de crecimiento hasta el ejercicio 2026; el objetivo medio del caso de 1.953,55 dólares requiere que el programa se ponga en marcha sin retrasos importantes.

La declaración del Director Financiero Steve Weber de que "no queremos llegar a una situación en la que actualicemos continuamente nuestras previsiones cada trimestre" indica un conservadurismo deliberado, no un deterioro fundamental: la llamada de resultados del 2º trimestre es el momento en el que la propia dirección telegrafía el aumento de las previsiones, ya sea confirmando o negando la hipótesis de crecimiento de los ingresos del 24,6% del modelo TIKR para el ejercicio 2026.

Si los volúmenes de originación de hipotecas se contraen sustancialmente, ya sea por subidas de tipos, por un límite de TAE de las tarjetas de crédito que reduzca la actividad crediticia de los consumidores o por la retirada de los prestamistas impulsada por la macro, los ingresos de Scores, que impulsaron un crecimiento del 60% de la originación de hipotecas en el primer trimestre, se desaceleran bruscamente y la estimación de ingresos de 2.480 millones de dólares del modelo TIKR para el ejercicio 2026E se convierte en inalcanzable.

Esté atento a la convocatoria de resultados del 2.º trimestre del ejercicio de 2020 para ver si se produce un aumento de las previsiones: la dirección lo ha anunciado explícitamente, y la cifra concreta que hay que seguir es si los ingresos de Scores B2B se mantienen por encima del 30% de crecimiento, que es el hilo conductor operativo para la estimación del BPA normalizado del modelo TIKR para el ejercicio de 202026E de 41,84 dólares.

Debería invertir en Fair Isaac Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de FICO y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para Fair Isaac Corporation y todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de FICO en TIKR →.