Puntos clave:

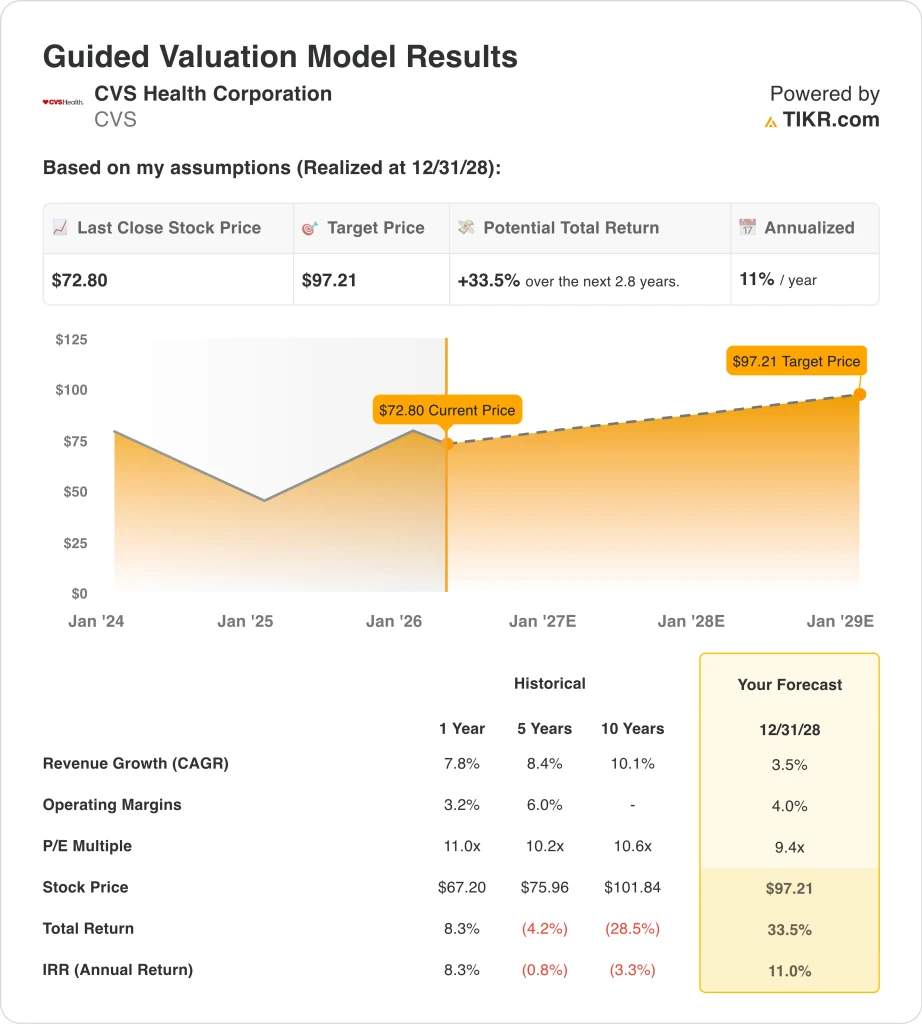

- Las acciones de CVS podrían alcanzar razonablemente los 97 dólares por acción en diciembre de 2028 según las hipótesis de valoración.

- Esto implica una rentabilidad total del 33,5% desde el precio actual de 73 dólares, o una rentabilidad anualizada del 11% en los próximos 2,8 años.

- El crecimiento de los ingresos se mantiene estable, pero los márgenes y los riesgos regulatorios son los principales impulsores de la valoración.

CVS Health Corporation (CVS) vuelve a estar en el punto de mira, ya que los inversores reevalúan el poder de los beneficios del gigante sanitario tras un volátil 2025. La acción se ha recuperado desde sus mínimos de 2024, pero sigue por debajo de los máximos anteriores, lo que refleja la incertidumbre actual en torno a los márgenes, el escrutinio regulatorio y la rentabilidad de los seguros.

Los últimos titulares han impulsado gran parte del movimiento de las acciones, en particular en torno a acuerdos legales, asociaciones y sorpresas en los beneficios. CVS Health anunció un beneficio por acción ajustado de 1,09 dólares en el cuarto trimestre de 2025, superando las expectativas, lo que ayudó a estabilizar el sentimiento tras un año difícil. Al mismo tiempo, acontecimientos como el acuerdo de la FTC sobre los precios de la insulina y el acuerdo de 117,7 millones de dólares de Aetna relacionado con Medicare siguen pesando en la confianza de los inversores.

La empresa también está apostando por la innovación, destacando su asociación con Google Cloud para lanzar plataformas sanitarias basadas en IA. Esto indica un cambio estratégico hacia la atención sanitaria basada en la tecnología, que la dirección cree que puede mejorar el compromiso y la eficiencia. Sin embargo, los inversores mantienen la cautela, ya que persisten los riesgos de ejecución y las presiones de costes en sus segmentos de seguros y farmacia.

A continuación se explica por qué las acciones de CVS podrían ofrecer rentabilidades moderadas hasta 2028 mientras estabiliza los márgenes y sortea los vientos en contra regulatorios.

Qué dice el modelo sobre las acciones de CVS

Analizamos el potencial alcista de las acciones de CVS utilizando hipótesis de valoración basadas en su plataforma diversificada de atención sanitaria, el crecimiento constante de los ingresos y el potencial de recuperación de los márgenes.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 3,5%, unos márgenes operativos del 4,0% y un múltiplo PER de 9,4 veces, el modelo prevé que las acciones de CVS podrían subir de 73 a 97 dólares por acción.

Esto representaría una rentabilidad total del 33,5%, o una rentabilidad anualizada del 11% en los próximos 2,8 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CVS:

1. Crecimiento de los ingresos: 3.5%

CVS Health generó unos ingresos de casi 400.000 millones de dólares en los últimos doce meses, lo que refleja un crecimiento constante en sus segmentos de farmacia, seguros y servicios sanitarios. Los ingresos han aumentado de 291.000 millones de dólares en 2021 a 399.000 millones de dólares en 2025, lo que demuestra resiliencia a pesar de las presiones del sector.

Sin embargo, el crecimiento se ha ralentizado en los últimos años, con un crecimiento en 2024 del 3,9% antes de repuntar al 7,9% en 2025. Esto refleja la normalización tras la demanda impulsada por la pandemia y los ajustes en curso en las tendencias de precios y utilización de los seguros.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de crecimiento del 3,5%, que refleja una expansión estable pero madura del negocio.

2. Márgenes de explotación: 4%

Los márgenes operativos de CVS han disminuido significativamente del 4,9% en 2021-2022 a solo el 2,2% en 2024 antes de recuperarse ligeramente al 2,5% en 2025. Esta compresión refleja mayores costes médicos, utilización de seguros y gastos de reestructuración.

La empresa también registró deterioros significativos y gastos legales, incluido un deterioro del fondo de comercio de 5.700 millones de dólares y costes de liquidación en curso. Estos factores han afectado materialmente a la rentabilidad y a la confianza de los inversores.

Basándonos en las estimaciones de consenso de los analistas, suponemos que los márgenes se recuperan hasta el 4,0%, respaldados por las iniciativas de control de costes, las eficiencias impulsadas por la IA y la normalización de las tendencias de utilización de la asistencia sanitaria.

3. Múltiplo PER de salida: 9,4x

CVS cotiza actualmente a una valoración relativamente baja en comparación con sus niveles históricos, lo que refleja la preocupación de los inversores por la durabilidad del crecimiento y la presión sobre los márgenes. El múltiplo de la acción se ha comprimido junto con el descenso de los beneficios y el aumento de la incertidumbre en su negocio de seguros.

Los precios objetivos de la calle se sitúan actualmente en torno a los 96,50 dólares, lo que sugiere un recorrido al alza desde los niveles actuales. Al mismo tiempo, el sentimiento de los analistas ha mejorado, con un aumento de las calificaciones de compra hasta 18 y un menor número de recomendaciones de mantener.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de PER de 9,4 veces, ligeramente por debajo de las medias históricas, para reflejar una visión equilibrada del riesgo y el potencial de recuperación.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

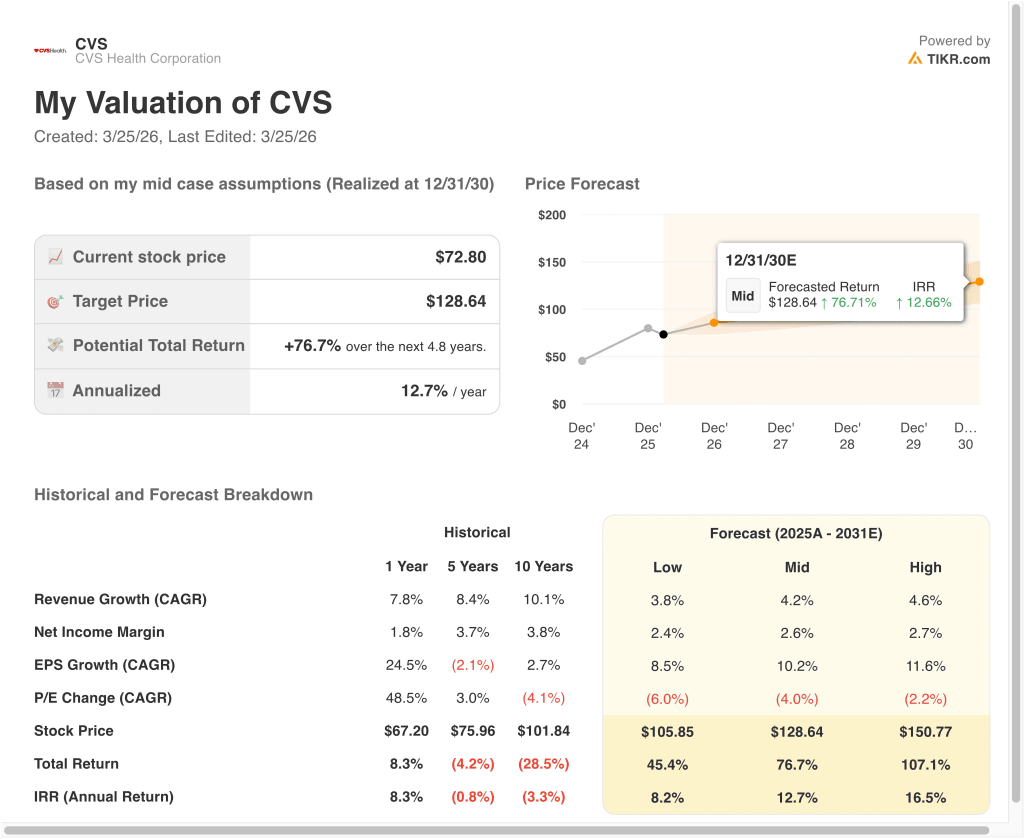

Diferentes escenarios para las acciones de CVS hasta 2030 muestran resultados variados basados en la recuperación de márgenes y la ejecución (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La recuperación de los márgenes se estanca y persisten las presiones regulatorias → 8,2% de rentabilidad anual

- Caso medio: crecimiento estable y expansión moderada de los márgenes → 12,7% de rentabilidad anual

- Caso alto: La ejecución sólida y el control de costes impulsan el crecimiento de los beneficios → 16,5% de rentabilidad anual

La gama de resultados pone de relieve lo sensible que es CVS a los márgenes operativos y a las tendencias de los costes sanitarios. Mientras que el crecimiento de los ingresos se mantiene estable, la rentabilidad es el factor de oscilación clave en la valoración.

El movimiento de las acciones de CVS en 2026 se ha visto impulsado por una combinación de resultados, avances normativos e iniciativas estratégicas. Los mejores resultados del cuarto trimestre de 2025 proporcionaron apoyo a corto plazo, pero los continuos retos legales y regulatorios siguen creando volatilidad.

Los recientes acontecimientos, como el acuerdo de la FTC sobre los precios de la insulina y el acuerdo de Aetna relacionado con Medicare, han añadido incertidumbre. Estas cuestiones ponen de relieve un escrutinio más amplio del sector en torno a las prácticas de fijación de precios y reembolsos, que afectan directamente a los negocios de seguros y farmacia de CVS.

Al mismo tiempo, la asociación de la empresa con Google Cloud indica un impulso hacia la innovación y la transformación digital. Esto se alinea con las tendencias sanitarias más amplias hacia la IA y la atención basada en datos, pero los inversores todavía están esperando beneficios financieros claros.

De cara al futuro, el próximo informe de resultados del primer trimestre de 2026, el 6 de mayo, será un catalizador clave. Los inversores se centrarán en las tendencias de los márgenes, los ratios de costes médicos y los avances en la estabilización del segmento de seguros.

Vea lo que opinan los analistas sobre las acciones de CVS en este momento (Gratis con TIKR) >>>

¿Debería invertir en CVS Health Corporation?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CVS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir CVSjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar CVS Health Corporationen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!