Principales conclusiones:

- Rápida expansión: Dutch Bros abrió 154 nuevas tiendas en 2025, aumentando sus ingresos un 28% hasta los 1.640 millones de dólares.

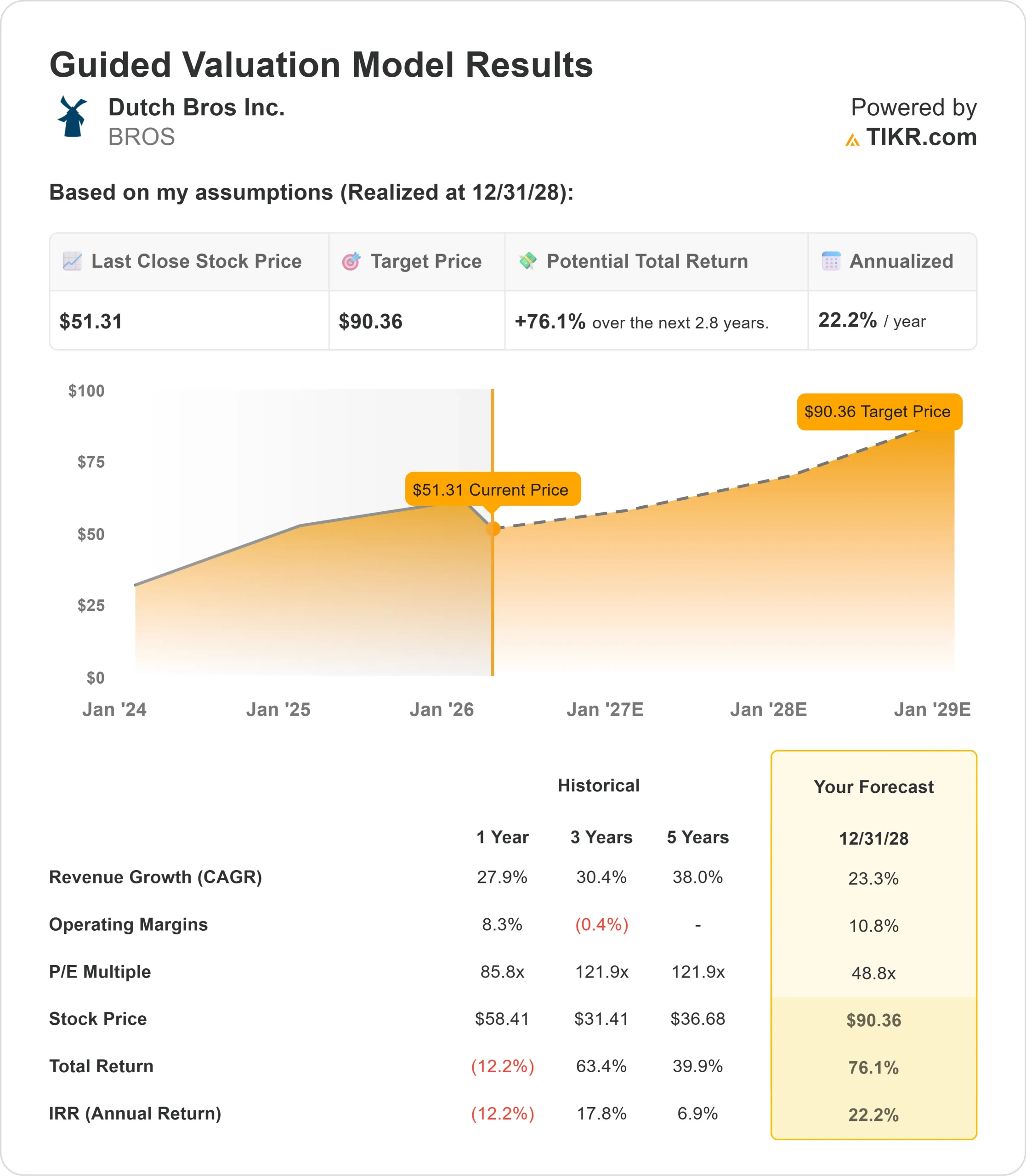

- Proyección de precios: En base a la ejecución actual, las acciones de BROS podrían alcanzar los 90 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 76% desde el precio actual de 51 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 22% en los próximos 2,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Dutch Bros(BROS) obtuvo unos resultados excepcionales en el cuarto trimestre de 2025, con un crecimiento de las ventas en las mismas tiendas en todo el sistema del 7,7% y un aumento de las ventas en las mismas tiendas operadas por la empresa del 9,7%, ambos impulsados principalmente por el fuerte crecimiento de las transacciones.

La consejera delegada, Christine Barone, destacó el impulso de la empresa para alcanzar las 2.029 tiendas en 2029.

- El programa Order Ahead de la empresa alcanzó el 14% de las transacciones en el cuarto trimestre, mientras que el programa de fidelización Dutch Rewards cuenta ya con más de 15 millones de miembros, que representan el 72% de las transacciones del sistema.

- El destacado crecimiento de las transacciones del 5,4% en el cuarto trimestre demostró la solidez de las iniciativas de fidelización de clientes de Dutch Bros.

- La empresa abrió 55 nuevas tiendas sólo en el cuarto trimestre, con lo que el sistema total asciende a 1.136 establecimientos en 25 estados.

- Con unos volúmenes unitarios medios récord de 2,1 millones de dólares y unos márgenes de contribución operados por la empresa del 28,9%,

Dutch Bros ha construido un modelo altamente escalable.

A pesar de que los elevados costes del café crean vientos en contra a corto plazo, la empresa mantiene una sólida economía a nivel de tienda que respalda una agresiva expansión.

Qué dice el modelo sobre las acciones de Dutch Bros

Analizamos a Dutch Bros mientras se transformaba en una potencia nacional del café drive-thru, con un importante espacio en blanco para el crecimiento.

La empresa se beneficia de múltiples ventajas estructurales.

- Su modelo de operador regional crea un profundo banco de talento listo para escalar operaciones.

- Dutch Bros cerró 2025 con aproximadamente 475 candidatos a operador regional en cartera, casi el doble que a finales de 2022.

- El nuevo programa de alimentación ofrece ventajas adicionales.

- Después de comenzar con sólo cuatro tiendas en Phoenix hace un año, el programa se expandió a más de 300 ubicaciones en 11 estados.

- La dirección espera que el lanzamiento de la comida genere un aumento de los ingresos de aproximadamente el 4% en las tiendas que cuenten con el programa, impulsado tanto por el crecimiento de las transacciones como de los tickets.

Con una previsión de crecimiento anual de los ingresos del 23,3% y unos márgenes operativos del 10,8%, nuestro modelo proyecta que la acción subirá a 90 $ en 2,8 años. Esto supone un múltiplo precio/beneficios de 48,8 veces.

Esto representa una compresión significativa de las medias históricas de PER de Dutch Bros de 85,8 veces (un año) y 121,9 veces (tres años).

El múltiplo más bajo reconoce la presión sobre los márgenes a corto plazo por los elevados costes del café y la transición a más contratos de arrendamiento "build-to-suit", que aumentan los gastos de ocupación pero mejoran la eficiencia del capital.

El valor real reside en la captación de un crecimiento sostenido a través de la expansión de las tiendas, el aumento de la frecuencia de clientes a través de la fidelización y Order Ahead, y la maduración de la plataforma de alimentación.

La capacidad de la empresa para mantener el crecimiento de las transacciones frente a una base mucho mayor demuestra el poder de su marca y su ejecución operativa.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de BROS:

1. Crecimiento de los ingresos: 23,3

El crecimiento de Dutch Bros se centra en una agresiva expansión de las unidades y en unas sólidas ventas en las mismas tiendas.

La empresa abrió 154 nuevas tiendas netas en 2025 y espera al menos 181 en 2026, incluidas 20 conversiones de Clutch Coffee Bar en las Carolinas. Esto representa un crecimiento unitario del 16%.

Para 2026, la dirección prevé un crecimiento de las ventas netas del sistema del 3-5%.

Esto refleja las duras comparaciones con el crecimiento acelerado de las transacciones de 2025, pero sigue demostrando un impulso subyacente saludable.

La expansión de la empresa a siete nuevos estados contiguos en 2025 demuestra su capacidad para entrar con éxito y densificar los mercados.

La productividad de las nuevas tiendas se mantiene por encima del objetivo de suscripción de 1,8 millones de dólares, lo que refleja la mejora de la selección de inmuebles y las inversiones específicas en marketing.

La prueba del formato walk-up en el centro de Los Ángeles, que rápidamente se convirtió en la tienda con mejor rendimiento, abre un potencial de expansión urbana más allá del modelo tradicional drive-thru.

2. Márgenes de explotación: 10.8%

Dutch Bros ha ampliado los márgenes de EBITDA ajustado al tiempo que escalaba rápidamente.

El EBITDA ajustado de todo el año 2025 creció un 31%, superando el crecimiento de los ingresos del 28%.

Esto demuestra el apalancamiento operativo inherente al modelo.

Para 2026, la dirección prevé una presión sobre los márgenes de EBITDA de aproximadamente 60 puntos básicos, principalmente por los elevados costes del café (unos 200 puntos básicos de presión en el primer trimestre, que se moderarán a lo largo del año) y el aumento de la ocupación por el cambio a los arrendamientos "build-to-suit".

Sin embargo, la empresa espera compensar parte de la presión con 70 puntos básicos de apalancamiento de los gastos de venta, generales y administrativos.

A medida que se normalicen los costes del café y se amplíe el programa de alimentación, los márgenes deberían ampliarse hacia el objetivo de margen de contribución a largo plazo de la empresa de aproximadamente el 30%.

3. Múltiplo PER de salida: 48,8x

El mercado valora Dutch Bros a múltiplos superiores que reflejan su perfil de crecimiento. Suponemos una compresión hasta 48,8x a medida que la empresa madure y se enfrente a comparaciones más duras.

La incertidumbre a corto plazo por los costes de las materias primas y los lanzamientos de productos competitivos de cadenas más grandes pesan sobre el múltiplo.

Sin embargo, el modelo de servicio diferenciado de Dutch Bros, su conexión emocional con la marca y su capacidad superior de personalización ofrecen importantes ventajas competitivas.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

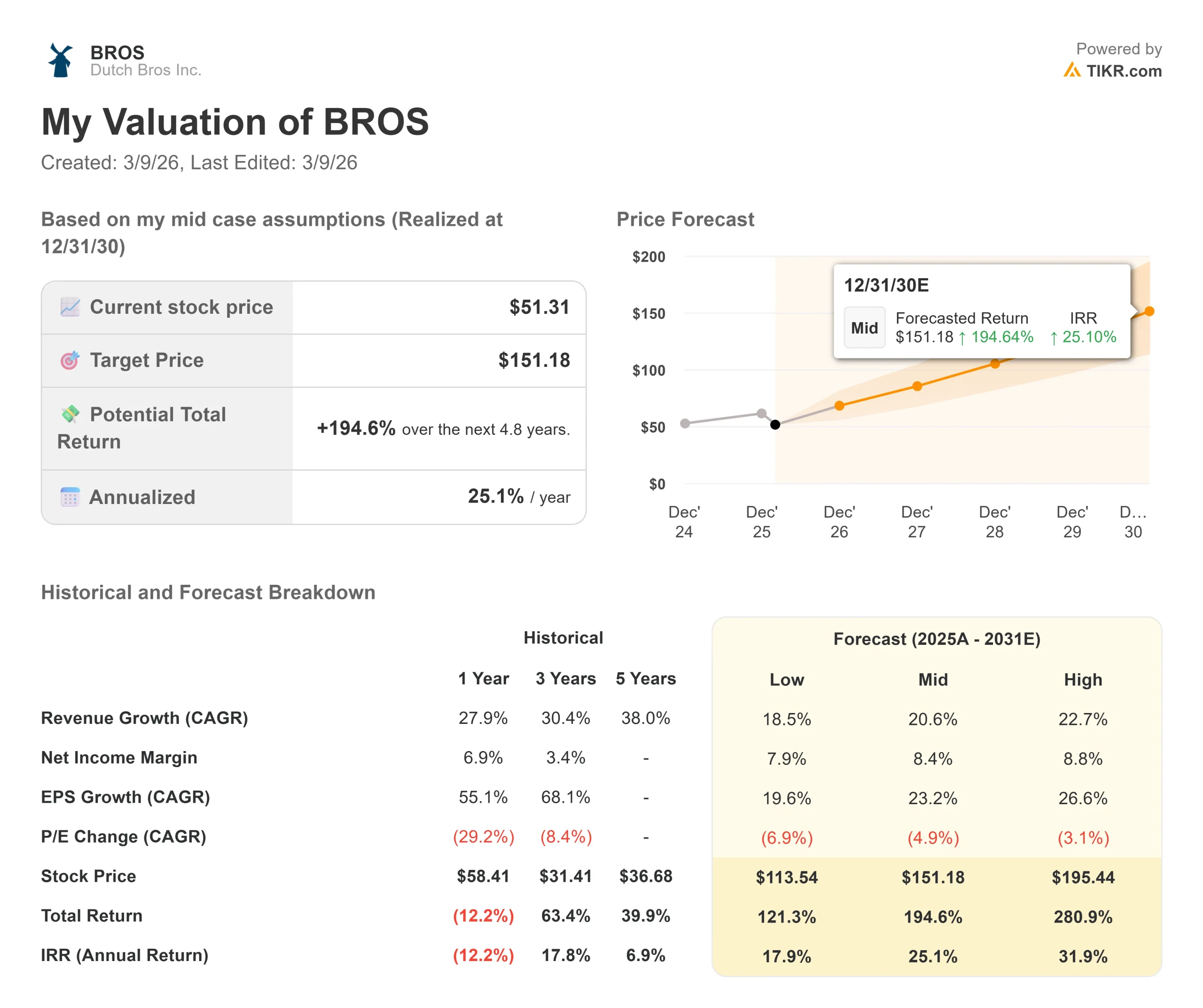

Los conceptos fast-casual se enfrentan a la competencia y a riesgos de ejecución. He aquí cómo podrían comportarse las acciones de Dutch Bros en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 18,5% y los márgenes de ingresos netos se mantienen en el 7,9%, los inversores seguirán obteniendo una rentabilidad total del 121% (17,9% anual).

- Caso medio: Con un crecimiento del 20,6% y unos márgenes del 8,4%, esperamos una rentabilidad total del 195% (25,1% anual).

- Caso alto: Si la expansión de las unidades se acelera y Dutch Bros logra un crecimiento de los ingresos del 22,7% con márgenes del 8,8%, la rentabilidad total podría alcanzar el 281% (31,9% anual).

Vea lo que piensan los analistas sobre la acción BROS en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución del objetivo de 2.029 tiendas, el éxito de la ampliación del programa de alimentos, la competencia efectiva contra los nuevos lanzamientos de café y bebidas energéticas de las principales cadenas, y la capacidad de la empresa para navegar por la volatilidad de los costes de los productos básicos, manteniendo la frecuencia de clientes y el crecimiento del ticket.

¿Cuánto pueden subir las acciones de Dutch Bros a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!