Estadísticas clave de las acciones de Amazon

- Rendimiento en la última semana: +1.5%

- Rango de 52 semanas: $161.9 to $258.6

- Precio actual: 213,2

¿Qué ha pasado?

AWS, la división de computación en la nube de Amazon que genera márgenes operativos del 35% e impulsa el motor de beneficios de la empresa, aceleró su crecimiento hasta el 24% en el cuarto trimestre, su ritmo más rápido en 13 trimestres, sobre una base de ingresos anualizados de 142.000 millones de dólares.

El 5 de febrero, Amazon informó de unas ventas netas en el cuarto trimestre de 213.400 millones de dólares, un 14% más, con AWS añadiendo 2.600 millones de dólares en ingresos intertrimestrales, mientras que su negocio de chips de IA personalizados, Trainium y Graviton combinados, superó los 10.000 millones de dólares de ritmo de ejecución anualizado creciendo a tres dígitos.

La cartera de pedidos de AWS, de 244.000 millones de dólares, con un aumento interanual del 40%, hace que el panorama de la demanda sea innegable, mientras que Bedrock, la plataforma de Amazon que permite a las empresas ejecutar modelos de IA de Anthropic, OpenAI y otros, vio crecer el gasto de los clientes un 60% intertrimestral.

Andy Jassy, consejero delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "tan rápido como instalamos esta capacidad, esta capacidad de IA, la estamos monetizando", en referencia directa al plan de Amazon de invertir 200.000 millones de dólares en inversiones de capital hasta 2026, principalmente en AWS.

Con el suministro de Trainium3 casi totalmente comprometido para mediados de 2026, la llegada de Trainium4 en 2027, el lanzamiento comercial de Internet por satélite de Amazon Leo en 2026 y un flujo de caja operativo de AWS que alcanzará los 139.500 millones de dólares en 2025, la ventaja de la infraestructura compuesta se amplía cada trimestre a 213 dólares por acción.

La opinión de Wall Street sobre las acciones de AMZN

La aceleración de AWS a un crecimiento del 24% sobre una base de 142.000 millones de dólares mientras los márgenes EBITDA se expanden desde el 23,7% en 2025 hacia un 26,1% proyectado en 2026 hace que la inflexión de ganancias a futuro se sienta estructural, no cíclica.

Se prevé que los ingresos aumenten de 717.000 millones de dólares en 2025 a 807.000 millones de dólares en 2026 y 899.000 millones de dólares en 2027, mientras que el BPA normalizado sube de 7,17 dólares a 7,72 dólares y luego a 9,34 dólares a medida que aumenta el apalancamiento operativo de AWS.

Wall Street es abrumadoramente alcista, con 48 compras, 15 superaciones y sólo 4 retenciones entre 62 analistas, impulsando un precio objetivo medio de 280,47 dólares que implica un alza del 31,5% desde el cierre actual de 213,21 dólares.

El diferencial entre el objetivo bajo de 175 $ y el objetivo alto de 360 $ refleja una auténtica bifurcación: el bajo se ancla en 200.000 millones de $ de capex que destruyen el flujo de caja libre a corto plazo, mientras que el alto se ancla en la plena monetización de la IA de AWS y el ciclo de chips Trainium ya en marcha.

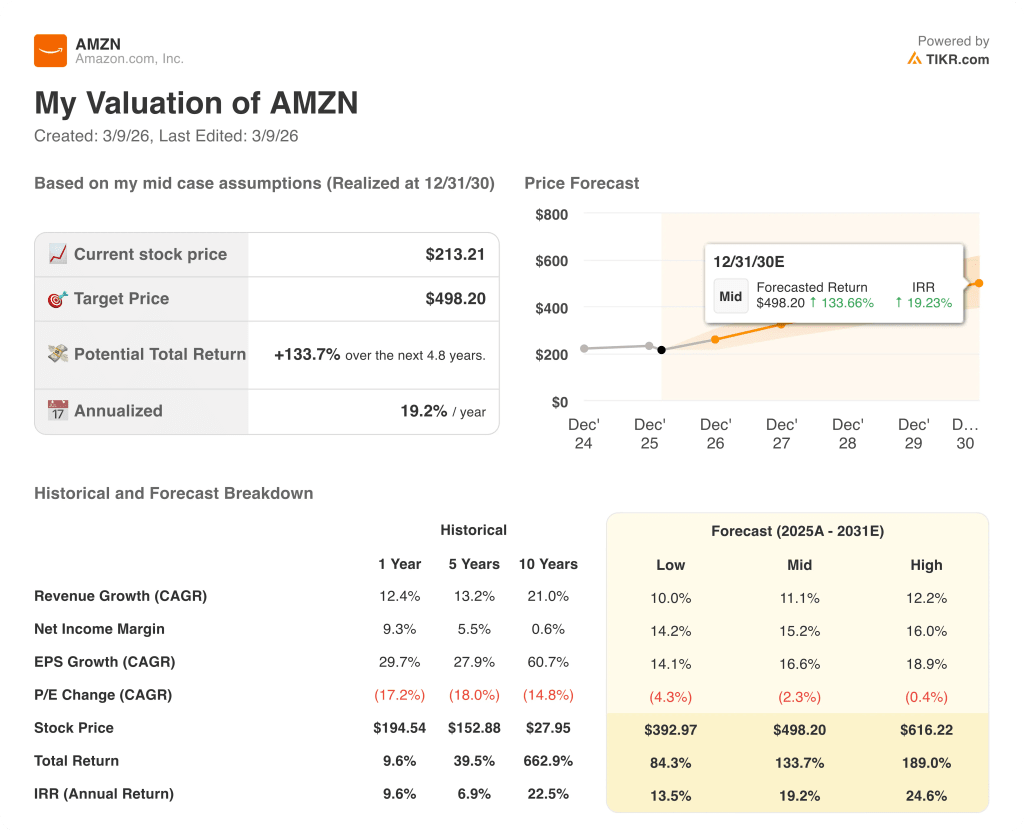

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora AMZN en 498,20 dólares en diciembre de 2030, un 133,7% de rendimiento total a una TIR anualizada del 19,2%, anclada en una CAGR de ingresos del 11,1% y márgenes de ingresos netos en expansión del 10,8% actual hacia el 15,2%.

El mercado está tratando el compromiso de capex de 200.000 millones de dólares de Amazon como un pasivo, aunque la cartera de pedidos de AWS de 244.000 millones de dólares, con un aumento interanual del 40%, confirma que la demanda ya supera la capacidad que se está construyendo.

El crecimiento del 40% de la cartera de pedidos de AWS y el compromiso casi total de la oferta de Trainium3 para mediados de 2026 confirman la hipótesis de expansión de márgenes del modelo TIKR a medida que aumenta la monetización de la inferencia de IA.

Jassy declaró en la llamada de resultados del 5 de febrero que "tan rápido como instalamos esta capacidad, la estamos monetizando", una señal de que el desfase tradicional entre inversión e ingresos se está reduciendo para AWS de una forma que el mercado aún no ha valorado.

El principal riesgo es el flujo de caja libre: el plan de capex de 200.000 millones de dólares para 2026 ya ha comprimido el flujo de caja libre a 11.200 millones de dólares desde los 38.200 millones de 2024, y cualquier déficit de demanda rompe por completo el calendario de expansión de márgenes.

La previsión de ingresos operativos para el primer trimestre de 2026, de entre 16.500 y 21.500 millones de dólares, es el primer punto de control; habrá que ver si los ingresos de AWS se mantienen por encima de los 37.000 millones de dólares, confirmando que la tasa de crecimiento del 24% no alcanzó su máximo en el cuarto trimestre.

Debería invertir en Amazon, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a las acciones de AMZN y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Amazon, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de AMZN en TIKR →.